Liikevaihtokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on liikevaihtokaava?

Käsitteellä ”liikevaihto” tarkoitetaan tuloja, jotka yritys kirjaa sen jälkeen, kun se on tehnyt useita vähennyksiä, kuten tuottoja, alennuksia ja vähennyksiä myyntimyynnistä. Bruttomyynti on kokonaismyyntiä ennen vähennysten tekemistä. Liikevaihdon kaava voidaan johtaa vähentämällä myyntituotot, alennukset ja korvaukset myytyjen yksiköiden kokonaismäärästä ja yksikköhintaan. Matemaattisesti se esitetään

Net Sales = (Total Units Sold * Sales Price Per Unit) – Sales Returns – Discounts – Allowances

tai

Net Sales = Gross Sales – Sales Returns – Discounts – Allowances

Esimerkkejä liikevaihtokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin liikevaihdon laskenta.

Voit ladata tämän Net Sales Formula Excel -mallin täältä - Net Sales Formula Excel TemplateLiikevaihtokaava - esimerkki 1

Otetaan esimerkki yrityksestä, joka myi vuoden aikana 100 000 yksikköä, jokaisen yksikön arvo oli 5 dollaria. Laske yrityksen liikevaihto, jos myyntituoton arvo on 90 000 dollaria, alennukset ovat 50 000 dollaria ja myyntikorvaukset ovat 25 000 dollaria.

Ratkaisu:

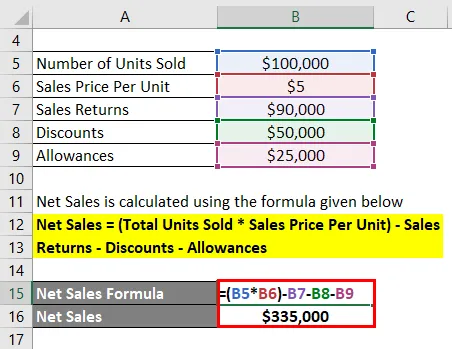

Liikevaihto lasketaan alla olevan kaavan avulla

Liikevaihto = (Myyty yksikkö yhteensä * Myyntihinta yksikköä kohti) - Myyntituotot - Alennukset - Alennukset

- Liikevaihto = (100 000 * 5 dollaria) - 90 000 - 50 000 - 25 000

- Liikevaihto = 335 000 dollaria

Siksi yhtiön kirjattu liikevaihto oli 335 000 dollaria vuoden aikana.

Liikevaihtokaava - esimerkki 2

Otetaan esimerkiksi lamppujen valmistusyritys, joka myi viime vuonna 50 000 dollaria lamppuja, kun jokaisen lampun hinta oli 10 dollaria yksikköä kohti. Nyt oli joitain vähennyksiä, kuten alla on mainittu:

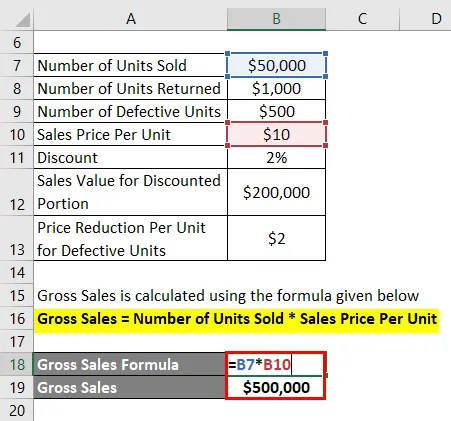

- Asiakkaat palauttivat 1000 dollaria lamppuja, kun he muuttivat mieltään oston jälkeen

- Asiakkaille tarjottiin 2% alennus, jonka myyntiarvo oli 200 000 dollaria ennenaikaisen maksun takia

- 500 dollarin lampuilla havaittiin olevan joitain vikoja, ja niiden hinnat laskivat 2 dollarilla yksikköä kohti

Laske annettujen tietojen perusteella yrityksen liikevaihto vuoden aikana.

Ratkaisu:

Bruttomyynti lasketaan alla olevan kaavan avulla

Brutto myynti = myytyjen yksiköiden lukumäärä * yksikkökohtainen myyntihinta

- Bruttomyynti = 50 000 * 10 dollaria

- Bruttomyynti = 500 000 dollaria

Myyntituotot lasketaan alla olevan kaavan avulla

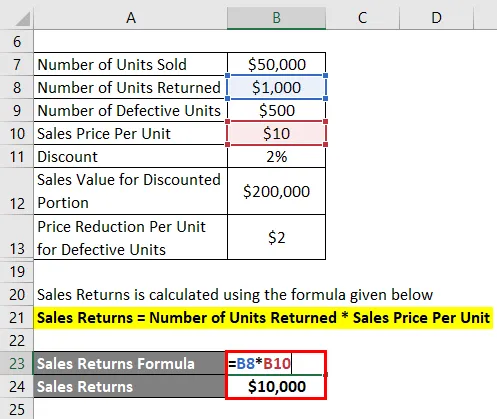

Myyntituotot = Palautettujen yksiköiden lukumäärä * Myyntihinta yksikköä kohti

- Myynnin tuotto = 1 000 * 10 dollaria

- Myynnin tuotto = 10 000 dollaria

Alennukset lasketaan alla olevan kaavan avulla

Alennukset = Alennus * Myyntiarvo

- Alennukset = 2% * 200 000 dollaria

- Alennukset = 4 000 dollaria

Korvaus lasketaan alla olevan kaavan avulla

Korvaus = viallisten yksiköiden lukumäärä * hinnan alennus yksikköä kohti

- Korvaus = 500 dollaria * 2 dollaria

- Korvaus = 1 000 dollaria

Liikevaihto lasketaan alla olevan kaavan avulla

Liikevaihto = brutto myynti - myynti palauttaa - alennukset - korvaukset

- Liikevaihto = 500 000 - 10 000 - 4 000 - 1 000 dollaria

- Liikevaihto = 485 000 dollaria

Siksi yhtiö kirjasi liikevaihdon 485 000 dollaria vuoden aikana.

Selitys

Liikevaihtokaava voidaan johtaa käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään tarkasteltavana olevan tuotteen myyty yksikköjen määrä tietyssä ajassa, joka voi olla päivittäin, kuukausittain, neljännesvuosittain tai vuosittain.

Vaihe 2: Määritä seuraavaksi tuotteen yksikköhinta.

Vaihe 3: Laske seuraavaksi bruttomyynti kertomalla myytyjen yksiköiden lukumäärä (vaihe 1) ja yksikköhinta (vaihe 2) seuraavasti.

Bruttomyynti = Myytyjen yksiköiden kokonaismäärä * Myyntihinta yksikköä kohti

Vaihe 4: Määritä seuraavaksi myyntituotto, joka sisältää asiakkaiden palauttamien tuotteiden arvon eri syistä, kuten yrityksen palautuskäytännöstä, tuotteen laadusta jne. Asiakkaat saavat palautuksen palautetusta tuotteesta.

Vaihe 5: Määritä seuraavaksi alennusten arvo, joka sisältää laskuille asiakkaille tarjotun vähennyksen ennenaikaisten tai oikea-aikaisten maksujen vuoksi. Nämä alennukset on tarkoitettu pienempiin myyntisaamisiin ja nopeampaan palautukseen.

Vaihe 6: Määritä seuraavaksi päästöoikeuksien arvo, joka viittaa asiakkaille tarjottuihin hinnanalennuksiin, jos tuotteessa on joitain vikoja tai vaurioita.

Vaihe 7: Viimeinkin nettomyynnin kaava voidaan johtaa vähentämällä myyntituotot (vaihe 4), alennukset (vaihe 5) ja päästöoikeudet (vaihe 6) bruttomyynnistä (vaihe 3) alla esitetyllä tavalla.

Liikevaihto = brutto myynti - myynti palauttaa - alennukset - korvaukset

tai

Liikevaihto = (Myyty yksikkö yhteensä * Myyntihinta yksikköä kohti) - Myyntituotot - Alennukset - Alennukset

Liikevaihtokaavan relevanssi ja käyttö

Liikevaihdon käsite on erittäin tärkeä, koska se on, ellei ensimmäinen rivikohta, yksi harvoista ensimmäisistä tuloslaskelmista, jotka määrittelevät laskelman sävyn. Itse asiassa, jos tuloslaskelmassa on yksi rivikohta, joka on merkitty yksinkertaisesti ”myyntiin”, on turvallista olettaa, että rivikohta viittaa liikevaihtoon. Useimmissa tapauksissa yrityksen tuloslaskelmaan kirjatut kokonaistulot ovat yleensä liikevaihtoluku, joka on arvo, joka saadaan kaikkien myyntimuotojen vähennysten jälkeen. On suositeltavaa ilmoittaa myyntimyynti erillisenä rivikohtana, jota seuraavat vähennykset ja sitten liikevaihto. Ilmeisesti vähennysten ilmoittamatta jättäminen voi estää tilinpäätöksen lukijoita tai muita sidosryhmiä saamasta merkityksellisiä tietoja myyntitapahtumista.

Nettomyynnin kaavolaskin

Voit käyttää seuraavaa nettomyynnin kaavalaskuria

| Myytyjä yksiköitä yhteensä | |

| Myyntihinta yksikköä kohti | |

| Myynti tuottaa | |

| alennukset | |

| päästöoikeudet | |

| Liikevaihdosta | |

| Liikevaihto = | (Myytyjen yksiköiden kokonaismäärä x myyntihinta yksikköä kohti) - Myyntituotot - Alennukset - Alennukset |

| = | (0 x 0) - 0 - 0 - 0 = 0 |

Suositellut artikkelit

Tämä on opas Net Sales Formula -sovellukseen. Tässä keskustellaan kuinka lasketaan liikevaihto ja käytännön esimerkkejä. Tarjoamme myös nettomyyntilaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas nettovoittomarginaalin kaavaan

- Kuinka laskea nimellinen korko?

- Esimerkkejä kiinnostuksen kaavasta

- Nettokorkomarginaalin laskeminen

- Myynnin kaava (esimerkkejä Excel-mallilla)