Uppoamisrahaston kaava (sisällysluettelo)

- Uppoamisrahaston kaava

- Esimerkkejä uppoamisrahaston kaavasta (Excel-mallilla)

- Uppoamisrahaston kaavolaskin

Uppoamisrahaston kaava

Hyvin yksinkertaisella kielellä uppoamisrahasto on eräänlainen rahasto, joka perustetaan velan takaisinmaksuun. Osapuoli, joka perustaa tällaisen rahaston, yleensä varaa tietyn määrän rahaa säännöllisesti ja jota käytetään sitten takaisinmaksamaan velkasumma. Tavallinen tapa poistaa velat takaisin joukkovelkakirjalainan kautta. Esimerkiksi yritys, joka on aiemmin laskenut liikkeeseen joukkovelkakirjalainan ja kerännyt rahaa; he voivat tallettaa rahaa säännöllisesti rahastossa ostamaan joukkovelkakirjalainan vuosineljänneksellä ennen eräpäivää. Joten sen sijaan, että maksaa koko pääoman joukkovelkakirjalainan voimassaolon päättyessä, lainanottaja maksaa velansa erissä.

Jos puhumme sijoittajan näkökulmasta, mitä pidempi joukkovelkakirjalainan voimassaoloaika on, sitä suurempi on riski, että lainanottaja laiminlyö laiminlyönnin. Mutta uppoamisrahasto lisää suojakerroksen, koska ajan myötä pääoman määrä vähenee ja on vähemmän mahdollisuuksia, että lainanottaja laiminlyö pienemmän pääoman. Joten rahastojen upottaminen lisää sijoittajan luottamusta siihen, että toinen osapuoli ei laiminlyö laiminlyöntiään.

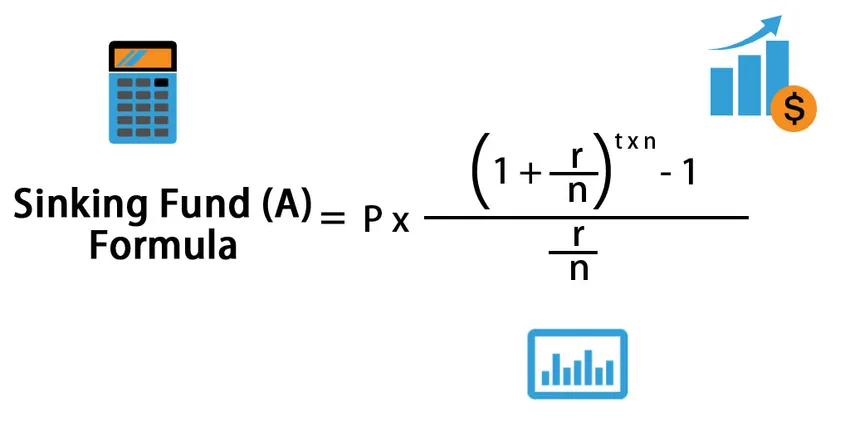

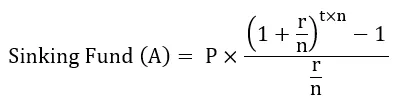

Jos haluamme laskea kertyneen arvon uppoamisrahastoon, voimme käyttää seuraavaa kaavaa:

Missä

- A - rahaa kertynyt

- P - määräaikainen maksu,

- r - korko

- t - vuosien lukumäärä

- n - maksujen lukumäärä vuodessa

Toisin sanoen näemme, mitä kausimaksu tarvitaan:

Esimerkkejä uppoamisrahaston kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi Sinking Fund -kaavan laskemisen paremmin.

Voit ladata tämän Sinking Fund -mallin täältä - Sinking Fund TemplateUppoamisrahaston kaava - esimerkki # 1

Ajattele ruokakauppaa harjoittavaa yritystä A, joka menestyy hyvin liiketoiminnassaan ja laajentaakseen liiketoimintaansa, he haluavat kerätä rahaa velkareitin kautta. Joten siksi he ovat laskeneet liikkeeseen 50 000 dollarin joukkovelkakirjalainoja, jotka erääntyvät 10 vuodessa ja joilla on uppoamisrahasto.

Ratkaisu:

Uppoamisrahastoon talletettava määrä lasketaan alla olevan kaavan avulla

Uppoamisrahastoon talletettava määrä = velan määrä / aika

- Talletettava summa = 50 000 dollaria / 10

- Talletettava summa = 5000 dollaria

Joten perustamalla uppoamisrahasto, yrityksen A on säännöllisesti talletettava, toisin sanoen 5000 dollaria vuosittain rahastoon, jota käytetään yksinomaan tämän velan poistamiseen.

Yhtiö voi myös lakkauttaa velan varhain, mikäli mahdollista. Joten jos osakkeiden markkinahinta laskee, he voivat käyttää tätä rahastoa ja ostaa takaisin joukkovelkakirjalainat ja laskea liikkeeseen uuden joukkovelkakirjalainan, jolla on alhaisempi hinta ja jäljellä oleva aika. Tämä auttaa heitä lopulta vähentämään velan pääomaa.

Uppoamisrahaston kaava - esimerkki 2

Yritys XYZ laski liikkeeseen joukkovelkakirjalainoja, joiden arvo oli 5 miljoonaa dollaria ja joiden korko oli 10% ja joiden maturiteetti oli 10 vuotta. Yhtiö on perustanut uppoutumisen maksamaan joukkovelkakirjalainan. Kupongit maksetaan puolivuosittain ja markkinakorko on 6%.

Ratkaisu:

Määräaikainen osuus lasketaan alla olevan kaavan avulla

P = A / (((1 + r / n) (t * n) - 1) / (r / n))

- Määräaikaispanos = 500 000 dollaria / (((1 + 6% / 2) (10 * 2) - 1) / (6% / 2))

- Määräaikaispanos = 18 607, 85 dollaria

Selitys

Pohjimmiltaan uppoamisrahastoissa, koska velan maksamiseen on käytettävissä riittävästi rahaa, tämä auttaa varmistamaan, että laiminlyöntejä ei tapahdu, ja se on tärkein syy uppoamisrahaston perustamiseen ensin. Aina on parempi vähentää pääomaa kauan ennen erääntymistä, mikä pienentää luottoriskiä.

Uppoamisrahaston perustamiseksi liikkeeseenlaskija perustaa periaatteessa säilytystilin ja suorittaa siihen järjestelmälliset maksut. Näin voi tapahtua niin, että maksut eivät välttämättä ala, ennen kuin useita vuosia on kulunut. Talletettavat määrät ovat yleensä kiinteät, mutta toisinaan myös muuttuvat määrät ovat sallittuja. Tämä perustuu moniin tekijöihin, kuten ansiotason, liikkeeseenlaskijan maineen jne.

Rahoitusrahastot voivat olla joko käteisellä tai muiden joukkovelkakirjalainojen muodossa (keskusteltu yllä) tai edullisina osakkeina. Rahatalletusten tapauksessa toimitsijamies käyttää näitä varoja ja ostaa takaisin osan tai kaikki joukkovelkakirjat avoimilta markkinoilta. Jos käteisvarojen sijasta meillä on toinen velka säilytystilillä, liikkeeseenlaskija yleensä ostaa joukkovelkakirjalainat itse avoimilta markkinoilta, jos joukkovelkakirjalainat käyvät kauppaa alle nimellisarvon. Joskus voi olla myös tuplausvaihtoehto uppoamisrahaston ohella. Tämän ansiosta liikkeeseenlaskija voi lunastaa kahdesti määrän, joka on määrätty jokaisessa uppoamisrahastovaatimuksen vaiheessa.

Uppoamisrahaston kaavan merkitys ja käyttö

SINK-rahastot hyödyttävät sijoittajia eri tavoin. Ensimmäinen ja tärkein etu, josta olemme keskustelleet edellä, on se, että rahastoivilla varoilla maksukyvyttömyyden todennäköisyys tulee erittäin vähäiseksi, koska jäljellä oleva pääoma on vähemmän, ja siten pienennetään maksukyvyttömyysriskiä. Toiseksi, jos korkotason nousu vähentää joukkovelkakirjojen hintaa, sijoittajilla on heikentynyt suoja, koska liikkeeseenlaskijan on ainakin maksettava vähintään joukkovelkakirjalainan nimellisarvo. Kolmanneksi sijoitusrahastoja koskevat säännökset auttavat luomaan likvidit jälkimarkkinat joukkovelkakirjoille.

Jokainen hyvä asia sisältää joitain puutteita. Joten sijoitusrahastoilla on myös joitain haittoja. Joukkovelkakirjalainan hinnan ylösajo on rajoitettu sijoittajalle. Joten jos joukkovelkakirjalaina myy korkeammalla hinnalla, sijoittajalla ei ole vaihtoehtoa hyötyä siitä. Lisäksi joskus sijoittajien on ehkä jouduttava sijoittamaan rahansa muualle alhaisemmalla kurssilla. Tämä on erittäin riskialtista, jos käytetään kaksinkertaistamisvaihtoehtoa.

Viimeinkin voimme päätellä, että uppoamisrahasto on yksinkertaisuudensa vuoksi erittäin helppo perustaa. Monet ihmiset kuitenkin epäonnistuvat tai eivät halua tehdä niin. Yksi yksinkertainen syy siihen on se, että se tarvitsee kurinalaisuuden pitää tietyt rahat säännöllisesti syrjään. Ihmisillä on taipumus poiketa siitä polusta, joka tekee uppoamisrahastosta, yksinkertaisesta konseptista, monimutkaisen.

Uppoamisrahaston kaavolaskin

Voit käyttää seuraavaa Sinking Fund Laskin -sovellusta

| R | |

| n | |

| T | |

| Uppoamisrahaston kaava = | |

| Uppoamisrahaston kaava = | A / (((1 + r / n) (t * n) -1) / (r / n)) |

| = | 0 / ((((1 + 0/0) (0 * 0) -1) / (0/0)) = 0 |

Suositellut artikkelit

Tämä on ollut opas Sinking Fund Formulan laatimisesta. Tässä keskustellaan kuinka lasketaan uppoamisrahasto yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Sinking Fund -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Korkokustannusten kaava

- Salkun variaatiokaavan laskeminen

- Opas vivutussuhteen kaavaan

- Kuinka laskea vakavaraisuussuhde?