Vakuutus - hengenpelastaja

Vakuutussektori Intiassa - Me kaikki tiedämme tosiasian, että elämämme on luonnostaan riskialtista. Harkitse näitä tilanteita, joissa yhtäkkiä perheen leipää ansaitseva henkilö katoaa tai perheenjäsen sai kuolemaan johtavan sairauden, joka vaatii välitöntä lääketieteellistä apua tai kaikki elämäsi säästöt varastetaan. Eikö se ole trauma ja stressin aika paitsi sinulle, myös läheisille ja rakkaillesi? Mitä tekisit tällaisissa tapauksissa, jos et olisi suunnitellut niitä?

Saanen kysyä sinulta, pystytkö itse torjumaan kaikki nämä riskit ja odottamattomat katastrofit? Jos uskot niin, se on hienoa, muuten vakuutus on paras vaihtoehto. Vakuutus tulee pelastuksesi tarjoamaan turvallisuuden tunteen, kun joudut kohtaamaan tällaisia odottamattomia tapahtumia. Yksinkertaisilla sanoilla vakuutus tarkoittaa sitä, että maksat kiinteämääräisen summan saadaksesi suojan odottamattomalta suurilta tapaturmilta.

Kuinka Intian vakuutussektorin kasvu toimii?

Vakuutussektorin kasvu Intiassa on yksinkertainen vastaus mittakaavaetuihin. Kun liittyt kattavuuteen, liittyt muihin ihmisiin, jotka ovat alttiina samanlaiselle riskille. Vakuutuksesi kattaa koko ryhmän eikä yksilöiden, joten kaikki jakavat vakuutuksen kustannukset. Vakuutusturvaa vastaan vakuutusyhtiö kerää vakuutusmaksun asiakkailta ja käyttää kyseistä rahasummaa korvausten korvaamiseen. Se auttaa vähentämään taloudellista katastrofiasi, koska kustannukset jaetaan suuren joukon ihmisten kesken. Siksi se on hieno tekniikka levittää ja siirtää tai riskejä.

Otetaanpa tämä esimerkki, kun Harry palasi kotiin töistä kohtaaen suuren auto-onnettomuuden. Tällaisessa tilanteessa hänelle aiheutuvat sairauskulut olisivat valtavat ja voivat olla tuhoisia ilman vakuutusta. Hänelle fyysinen vaurio voi maksaa lakhien hoidettavana. Ongelma, että hän ei pysty työskentelemään vähintään muutaman kuukauden ajan. Mutta onneksi Harryllä on vakuutusturva. Muistatko ryhmän, josta puhuimme? Kustannukset jakautuvat kaikkien kesken. Järjestelmän ihmiset auttavat todella Harrya korvaamaan lääketieteelliset kulut. Tässä mielessä ryhmän muut ihmiset maksavat kustannukset, kun jollain toisella on tällainen ongelma. Kun nämä tietävät, milloin heidän kanssaan ilmenee tällainen ongelma, samoja ohjeita olisi heidän avunsaannille Intian vakuutusalalla.

Suositellut kurssit

- Vakuutuskurssien koulutuspaketti

- Vakuutuksen periaatteet ja käytännöt

- Sertifiointikurssi osakemarkkinoilla

- Kirjanpidon koulutuspaketti

On tiedettävä vakuutusehdot

- Vakuutettu: Vakuutettua henkilöä tai organisaatiota kutsutaan vakuutetuksi.

- Vakuuttaja: henkilöä tai yritystä, joka lupaa maksaa korvauksen vakuutusriskistä, kutsutaan vakuuttajaksi

- Vaatimukset: Vakuutetun virallinen pyyntö vakuuttajalle, joka vaatii maksua vakuutuksen ehtojen perusteella.

- Vakuuttamaton riski: Riskit, joille on suhteellisen helppo saada vakuutusta.

- Kattavuus: Riskin tai vastuun määrä, jonka yksityinen tai yhteisö kattaa vakuutuspalvelualalla.

- Vakuutus: vakuutussopimus vakuutusyhtiön ja vakuutuksenottajan välillä.

- Maksut: Tietystä vakuutusturvasummasta veloitettua summaa kutsutaan vakuutusmaksuksi.

- Jälleenvakuutus: Jälleenvakuuttaja ottaa osan riskistä, jonka alun perin vakuutuksenantaja on nimeltään ensisijainen yritys.

Okei, joten kyse oli vakuutussektorin kasvusta Intiassa. Olen varma, että sinulla olisi ollut hyvä asia siitä. Mutta odota, olemme täällä, keskustelemaan paitsi vakuutuksista myös vakuutusalasta Intiassa. Intia toimii valtavina vakuutusmarkkinoina sen merkittävän käyttämättömän potentiaalin vuoksi. Tämän alan sanotaan parantavan ihmisten elintasoa taloudessa, koska se johtaa riskittömään elämään, edistää yrittäjyyttä, liikuttaa säästöjä ja johtaa kaupan ja teollisuuden suojaamiseen, mikä edistää inhimillistä kehitystä. Intian talouskasvussa ei ole nähty vähäistä panosta Intian vakuutussektorilta, vaan merkittäviä panoksia. Lue tietää kaikki siitä.

Välitavoitteet vakuutusalan kehityksessä Intiassa

Intialla on syvä luontainen historia, kun on kyse Intian vakuutussektorin kasvusta. Se on mainittu Manu (Manusmrithi), Yagnavalkya (Dharmasastra) ja Kautilya (Arthasastra) kirjoituksissa. Nämä kirjoitukset puhuvat resurssien yhdistämisestä käytettäväksi onnettomuustapauksissa. Tämä käsite oli edelläkävijä nykypäivän vakuutuskonseptiin. Tämän jälkeen Intia on toteuttanut valtavia uudistuksia ja kehittynyt, ja muut maat, etenkin Englanti, ovat vaikuttaneet niihin syvästi. Henkivakuutus liiketoimintana tuli kuvaan 1800-luvun alkupuolella Kalkutassa sijaitsevan itäisen henkivakuutusyhtiön kanssa. Myöhemmin vuonna 1912 otettiin käyttöön Intian henkivakuutusyhtiölaki (1912), joka oli ensimmäinen lakisääteinen toimenpide henkivakuutusliiketoiminnan sääntelemiseksi. Oli aika 1950-luvulla, kun vakuutusyhtiöiden välillä oli valtavaa kilpailua, ja vilpillisissä kauppakäytännöissä väitettiin, että Intian hallitus pakotti kansallistamaan henkivakuutusalan. Siksi Henkivakuutusyhtiö syntyi vuonna 1956. LIC: llä oli monopoli 90-luvun lopulla, jonka jälkeen vakuutus avattiin uudelleen yksityiselle sektorille.

No, tämä koski erityisesti henkivakuutusalaa, Intian yleisen vakuutusalan historiaan voidaan viitata jo 1700- luvulla teollisen vallankumouksen aikaan, kun kauppaa harjoitettiin meritse. Ensimmäinen ala, jonka tämä ala näki, oli vuonna 1850 brittiläinen Kalkutassa sijaitseva Triton Insurance Company Ltd. Intian yleinen vakuutussektori kansallistettiin myös vuonna 1972, jolloin syntyi Intian General Insurance Corporationin yhtiö, joka aloitti toimintansa tammikuussa. 1973.

Vuonna 1999 Malhotra-komitean raportin suositusten mukaisesti vakuutusalan sääntely- ja kehitysviranomainen (IRDA) perustettiin itsenäiseksi elimeksi, joka sääntelee ja kehittää vakuutusalaa. Seuraavana vuonna IRDA avasi toimialan ulkomaisille yrityksille, joiden omistuksessa oli 26 prosenttia.

Vakuutussektorin kasvu Intiassa

- Intia on kasvava talous ja työssä käyvän väestön määrä kasvaa maassa; myös käytettävissä oleva tulo kasvaa.

- Ihmiset kokevat itselleen ja perheelleen turvallisen elämän tarpeen, mikä kannustaa heitä saamaan vakuutuksen.

- Kun tulot lisäävät kulutushyödykkeitä, autoja, matkoja, jotka ovat erilaisia vakuutuslinjoja.

- Ihmisten tietoisuus vakuutuksista on kasvanut tarjoajien määrän ja kilpailukykyiseen hintaan saatavien tuotevalikoimien myötä.

- Lisäksi sääntely-ympäristö edistää vakuutusalan kukintaa. Kaikki nämä tekijät johtavat potentiaalisten vakuutusten ostajien, kuten yksityishenkilöiden, yritysten, lisääntymiseen eri puolilla yrityksiä.

- Yli kaksi kolmasosaa Intian väestöstä asuu maaseutualueilla, joita ei ole hyödynnetty vakuutustuotteiden suhteen. Mikrovakuutuksiin voidaan keskittyä kattavuuden varmistamiseksi näillä alueilla.

Vakuutussektori Intiassa - asiat ja haasteet

-

Julkinen vs. yksityinen

Yksityisille osallistumiselle avattujen alojen tarkastelu johti julkisen sektorin heikkenemiseen ja uusien tulokkaiden menestymisen helpottamiseen. Näin ei ole tapahtunut Intian vakuutusalalla, jossa julkinen sektori on edelleen hallitseva jopa vuosikymmenen ajan avattuaan alan ovet. Tämä tilanne asettaa jonkin verran taakkaa yksityisen sektorin yrityksille innovoinnissa ja eriytymisessä, jotta heillä voisi olla parempi osuus markkinoista.

-

Asiakkaiden huolto

Antaa potentiaalisten asiakkaiden ymmärtää vakuutustuotteita yksinkertaisella ja tarkoituksenmukaisella tavalla intialaisten yritysten vakuutusalan edessä. Tietyt muodollisuudet, jotka on käsiteltävä, ja kaikki tämä voi tulla monimutkaiseksi, jos asiakkaat eivät ymmärrä käytettyjä jargoneja. Se motivoi heitä, kun sitten heidän mielessään tulee pelko huijatuista. Mutta tämä voidaan välttää, jos ehdot selitetään yksinkertaisella ja läpinäkyvällä tavalla ja tarjouksen edut selitetään riittävän hyvin.

-

Pysyminen kannattava

Tätä tosiseikkaa ei voida sivuuttaa, että kannattavuus on yksi tämän alan suurimmista huolenaiheista. Tutkimuksen mukaan takuuaika henkivakuutusalalla on kasvanut odotetusta 9-10 vuodesta nyt noin 13-15 vuoteen. Vakuutusala on jo nyt massiivisten laajennuskustannusten paineessa, mutta sen on myös kohdattava ongelmat, jotka vähenevät volyymit, kun vakuutukset raukeavat vuodesta toiseen. Kun otetaan huomioon se, että Intia on hintaherkkä markkinat ja kasvava kilpailu on laskenut vakuutusmaksuja, vaikeuttaa yritysten kustannussuhteiden hallintaa.

Vakuutusyhtiöt

IRDA: n vakuutusalan raportin mukaan Intiassa oli syyskuun 2013 lopussa viisikymmentäkaksi vakuutusalan yritystä, joista 24 on henkivakuutusalalla ja muut kaksikymmentäseitsemän ulkopuolisessa -henkivakuutusliiketoiminta.

Vakuutusyhtiöt on jaettu pääasiassa kahteen osaan;

Lähde- IRDA: n vuosikertomus (2012-13)

Lähde- IRDA: n vuosikertomus (2012-13)

- Henkivakuutusyhtiöt, jotka palvelevat vain yhtä vakuutustuotetta, joka tarjoaa henkivakuutusta. Julkisen sektorin yrityksiä ovat Intian henkivakuutusyhtiö (LIC) ja yksityiseen sektoriin kuuluvat yritykset, kuten AEGON Religare Henkivakuutus, Edelweiss Tokio Henkivakuutus Co Ltd, Aviva Intia, Shriram Henkivakuutus, Bajaj Allianz Henkivakuutus, HDFC Standard Life Insurance Company. Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance jne.

- Yleiset vakuutusyhtiöt, jotka palvelevat erilaisia vakuutustuotteita, kuten sairausvakuutus, merikuljetusvakuutus, autovakuutus, omaisuusvakuutus jne., Paitsi henkivakuutus. Muutamia mainittakoon, että julkisella sektorilla on yrityksiä, kuten Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance -komp. Ltd., Kansallinen vakuutusyhtiö comp. Oy. ja yksityiseen sektoriin kuuluvat Bharti AXA -vakuutus, Future Generali India -vakuutus, HDFC ERGO -vakuutus, ICICI Lombard jne.

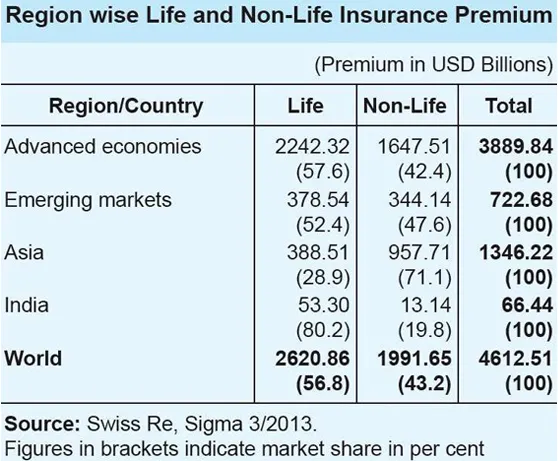

Intian vakuutusala globaaliin skenaarioon verrattuna

Lähde- IRDA: n vuosikertomus (2012-13)

Lähde- IRDA: n vuosikertomus (2012-13)

- Henkivakuutustoiminnan osuus koko vakuutusmaksusta oli maailmanlaajuisesti 56, 8 prosenttia. Henkivakuutusliiketoiminnan osuus Aasian alueella oli kuitenkin vain 28, 9 prosenttia, mikä on ristiriidassa globaalin kehityksen kanssa.

- Intiassa henkivakuutusliiketoiminnan osuus koko vakuutustoiminnasta oli erittäin korkea - 80, 2 prosenttia, kun taas vahinkovakuutustoiminnan osuus oli pieni - 19, 8 prosenttia.

- Henkivakuutusalalla Intia on kymmenentenä 88 maasta, joista tietoja julkaisee Swiss Re. Intian henkivakuutusmaksu laski vuonna 2012 6, 9 prosenttia (inflaatiokorjattu). Samana ajanjaksona globaali henkivakuutusmaksu nousi 2, 3 prosenttia.

- Intian osuus maailman henkivakuutusmarkkinoista oli 2, 03 prosenttia vuonna 2012, kun se vuonna 2011 oli 2, 30 prosenttia. Vahinkovakuutussektorin kasvu oli merkittävää, 10, 25 prosenttia (inflaatiotasoitettu) vuonna 2012. Vakuutussektorin tulos on paljon parempi verrattuna. globaaliin vahinkovakuutusmaksuun, joka kasvoi niukasti 2, 6 prosenttia saman ajanjakson aikana.

- Intian vahinkovakuutusmaksun osuus globaalista vahinkovakuutusmaksusta oli kuitenkin pieni, 0, 66 prosenttia, ja Intia sijoittui 19. sijalle maailman vahinkovakuutusmarkkinoilla.

Paljon edellä

Intian vakuutussektorin näkymät näyttävät lupaavilta ja optimistisilta. Vakuutussektorin kasvu on ollut voimakasta, 72 miljardia Yhdysvaltain dollaria vuonna 2012 ja todennäköisesti kasvavan 280 miljardiin Yhdysvaltain dollariin vuoteen 2020 mennessä. Intiassa on ollut suotuisa sääntely-ympäristö, joka lisää ulkomaisten pelaajien osallistumista tähän valtavaan käyttämättä jääneeseen. Päätös vakuutusalan vapauttamisesta ja yksityisen osallistumisen sallimisesta on mahdollistanut sen jatkuvan kasvun vuosien varrella. Lisäksi kuluttajille tehtiin käytettävissä oleva määrä tuotteita ja vakuutuksenantajia koskevia valintoja, jotka lisäsivät palvelun laatua. Suorien ulkomaisten sijoitusten rajan nostaminen sektorista 26 prosentista 49 prosenttiin nähdään avaintekijänä Intian vakuutusalan piristämisessä.

Pikatilastot ja tulevaisuuden ennusteet

Lähde- IRDA: n vuosikertomus (2012-13)

Lähde- IRDA: n vuosikertomus (2012-13)

- Yleishenkilöiden ja henkivakuutusalan keräämät vakuutusmaksut olivat vuosina 2012–2013 3, 75 triljoonaa Rs (59, 07 miljardia dollaria).

- Yleinen vakuutusala kasvoi 19, 6 prosenttia huhti-toukokuussa kauden 2013–14 aikana.

- Vahinkovakuutusyhtiöt keräsivät vakuutusmaksuja 13 552, 46 kruunua (2, 13 miljardia dollaria) kuluvan vuoden kahden ensimmäisen kuukauden aikana verrattuna 11 333, 54 kruunua (1, 78 miljardia dollaria) edellisen vuoden vastaavana ajanjaksona.

- IRDA: n puheenjohtajan TS Vijayanin mukaan Intian vakuutusliiketoiminnan arvioidaan nousevan 4 biljoonaan Rs: iin (63, 01 miljardia Yhdysvaltain dollaria) vuosina 2013–14.

- Puheenjohtaja katsoo, että vakuutusten levinneisyys Intiaan on todennäköisesti nouseva 5–6 prosenttiin nykyisestä 3, 86 prosentista.

- Henkivakuutusneuvosto, maan henkivakuutusyhtiöiden elin, on ennakoinut segmentin vuotuiseksi kasvuprosentiksi (CAGR) 12–15 prosenttia seuraavan viiden vuoden aikana.

- Intian vakuutettavissa olevan väestön määrän odotetaan kasvavan 750 miljoonaan vuoteen 2020 mennessä, ja elinajanodote ennustetaan nousevan 74 vuoteen saman ajanjakson ajan. Neuvoston mielestä tämä suotuisa intialainen väestökehitys aiheuttaisi enemmän ihmisiä, jotka etsivät henkivakuutusta.

- Lisäksi neuvosto ennustaa henkivakuutusten levinneisyyden - prosenttiosuuden vakuutusmaksusta BKT: hen - saavuttavan 5 prosenttia vuoteen 2020 mennessä nykyisestä 3, 2 prosentista.

- Intian teollisuusliitto (CII) ennustaa Intian vakuutusalan kasvuvauhdin vuosina 2013–14 olevan noin 5 prosenttia.

- Se estää myös 60 prosenttia vahinkovakuutusyhtiöistä, joiden keskimääräinen kasvu on yli 10 prosenttia.

Eri tekijöiden perusteella voidaan varmasti sanoa, että Intian vakuutusalan positiivisella kasvulla on riittävästi potentiaalia, kun otetaan huomioon sääntelyviranomaisen, hallituksen ja toimijoiden keskittyneet ponnistelut kasvavan vakuutuskysynnän puitteissa.

Vakuutussektori Intiassa

Opi tämän artikkelin mehu vain yhdessä minuutissa, Vakuutussektori Intiassa Infographics.

Suositellut artikkelit

Tässä on artikkeleita, joiden avulla saat lisätietoja vakuutusalasta, joten käy vain linkin läpi.

- Hämmästyttäviä asioita, jotka tietää IRDA: sta vakuutusalalla

- 32 vinkkiä liiketoiminnan ja rahoituksen parantamiseksi (informatiivinen)

- Kuinka tulla talousneuvojaksi? (Määritelmä, rooli, löytäminen)

- C vs. C ++: n hyödylliset edut

- C vs C ++ Performance: Parhaat ominaisuudet