Sijoitetun pääoman kaava (sisällysluettelo)

- Sijoitetun pääoman kaavan tuotto

- Esimerkkejä sijoitetun pääoman kaavasta (Excel-mallilla)

- Sijoitetun pääoman kaavan laskin

Sijoitetun pääoman kaavan tuotto

Sijoitetun pääoman tuotto on kannattavuusaste, joka määrittelee kuinka hyvin yritys käyttää pääomaa tuottaakseen tuottoa. Sijoitetun pääoman tuottokaava voidaan laskea jakamalla NOPAT yritykselle sijoitetun pääoman kokonaismäärällä.

Sijoitetun pääoman kaavan tuotto

Return on Invested Capital = NOPAT / Invested Capital

Missä:

- NOPAT - Sitä voidaan kuvata yrityksen liikevoittoksi, josta vähennetään tuloverot.

NOPAT = EBIT (1-t), missä EBIT on tulos ennen korkoja ja veroja

- Sijoitettu pääoma - Sitä voidaan kuvata sekä osakkeenomistajien että lainanantajien sijoittamien pääomien kokonaismääräksi.

Sijoitettu pääoma - velka + oma pääoma - rahavarat

Esimerkkejä sijoitetun pääoman kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää sijoitetun pääoman tuottokaavan laskemista paremmin.

Voit ladata tämän sijoitetun pääoman kaavan Excel -mallin täältä - Sijoitetun pääoman kaavan Excel-mallin tuottoSijoitetun pääoman kaavan tuotto - esimerkki 1

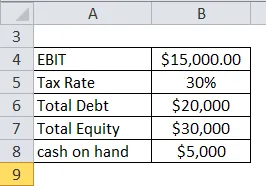

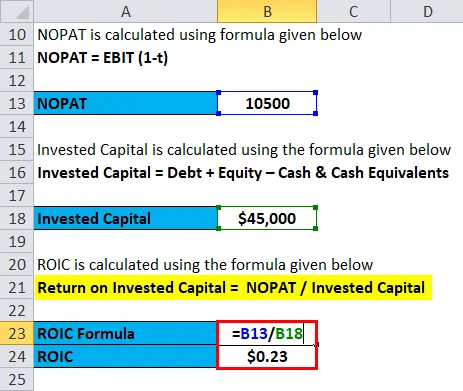

Otetaan esimerkki yrityksestä X, jonka liikevoitto on 15000 dollaria ja veroaste on 30%. Samoin kokonaisvelka on 20000 dollaria ja oma pääoma 30000 dollaria ja kassavarat 5000 dollaria.

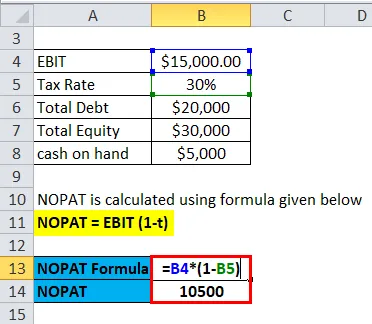

NOPAT lasketaan alla olevan kaavan avulla

NOPAT = EBIT (1-t)

- NOPAT = 15 000 dollaria (1–0, 3)

- NOPAT = 15 000 dollaria * 0, 7

- NOPAT = 10500 dollaria

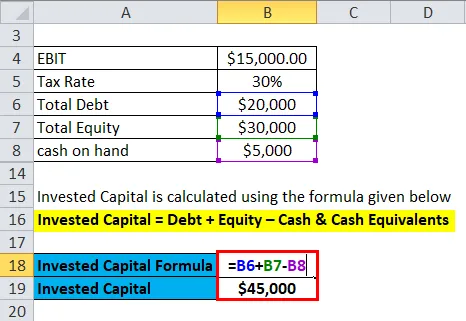

Sijoitettu pääoma lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = velka + oma pääoma - rahavarat

- Sijoitettu pääoma = 20000 dollaria + 30000 dollaria - 5000 dollaria

- Sijoitettu pääoma = 45000 dollaria

ROIC lasketaan alla olevan kaavan avulla

Sijoitetun pääoman tuotto = NOPAT / Sijoitettu pääoma

- ROIC = 10500 dollaria / 45000 dollaria

- ROIC = 0, 23 dollaria

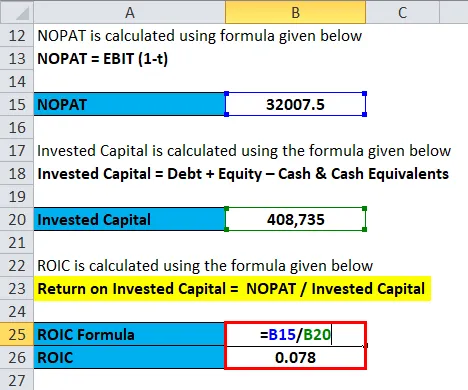

Sijoitetun pääoman kaavan tuotto - esimerkki 2

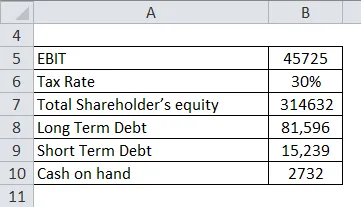

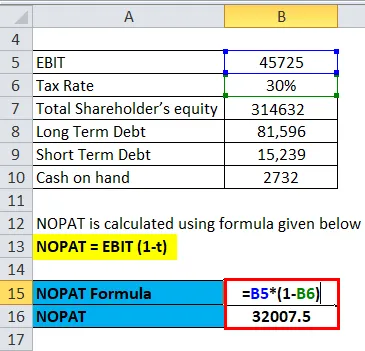

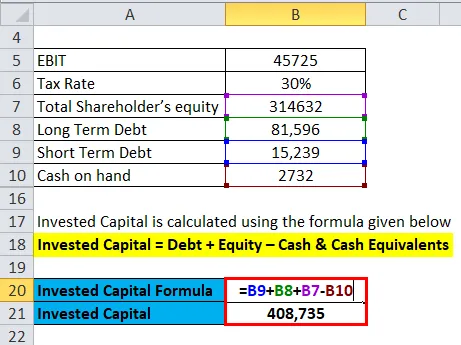

Otetaan esimerkiksi Reliance-yritys, jonka liikevoitto on Rs 45725 Cr ja veroaste on 30%. Oman pääoman kokonaismäärä on 3, 14, 632 Cr, pitkäaikaisen velan määrä Rs 81 596 Cr ja lyhytaikaisen velan määrä 15 Rs, 239 Cr. Käteinen raha on Rs 2732 Kr.

NOPAT lasketaan alla olevan kaavan avulla

NOPAT = EBIT (1-t)

- NOPAT = 45725 * (1-0, 3)

- NOPAT = 45725 * 0, 7

- NOPAT = Rs 32007.5 Kr

Sijoitettu pääoma lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = velka + oma pääoma - rahavarat

- Sijoitettu pääoma = 81596+ 15239 + 314632–2731

- Sijoitettu pääoma = Rs 408735 Cr

ROIC lasketaan alla olevan kaavan avulla

Sijoitetun pääoman tuotto = NOPAT / Sijoitettu pääoma

- ROIC = Rs 32007, 5 / Rs 408735 Kr

- ROIC = 0, 078

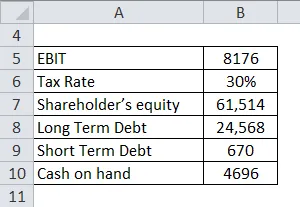

Sijoitetun pääoman kaavan tuotto - esimerkki 3

Otetaan esimerkki yrityksestä Tata Steel, jonka liikevoitto on Rs 8176 Cr ja veroaste on 30%. Oman pääoman kokonaismäärä on 61 514 Cr, pitkäaikaisen velan määrä on Rs 24, 568 Cr ja lyhytaikaisen velan on 670 Rs. Käteinen raha on Rs 4696 Kr.

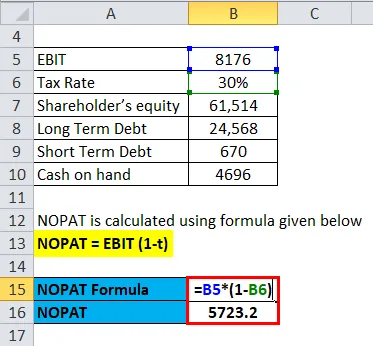

NOPAT lasketaan alla olevan kaavan avulla

NOPAT = EBIT (1-t)

- NOPAT = 8176 (1-0, 3)

- NOPAT = 8176 * 0, 7

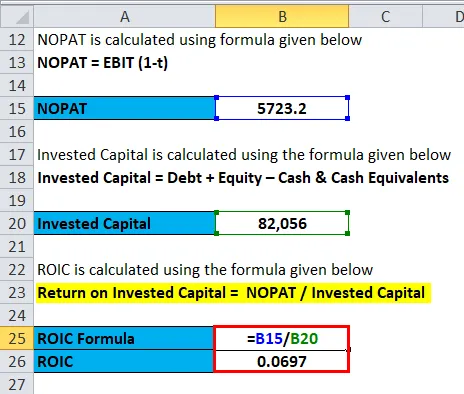

- NOPAT = Rs 5723, 2 Kr

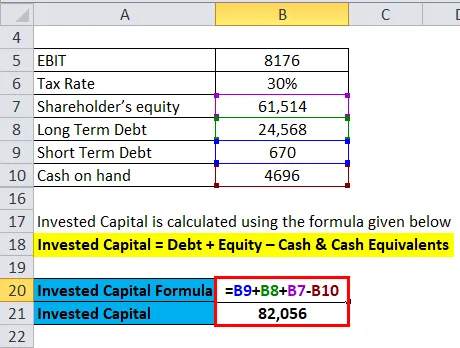

Sijoitettu pääoma lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = velka + oma pääoma - rahavarat

- Sijoitettu pääoma = 24568 + 670 + 61514– Rs 4696

- Sijoitettu pääoma = Rs 82056 Cr

ROIC lasketaan alla olevan kaavan avulla

Sijoitetun pääoman tuotto = NOPAT / Sijoitettu pääoma

- ROIC = 5723, 2 / 82056 Cr

- ROIC = 0, 0697

Selitys sijoitetun pääoman kaavan tuotolle

Sijoitetun pääoman tuotto on kannattavuusaste, joka määrittelee kuinka hyvin yritys käyttää pääomaa tuottaakseen tuottoa. Se voidaan laskea jakamalla NOPAT yritykselle sijoitetun pääoman kokonaismäärällä. NOPAT on minkä tahansa yrityksen liikevoitto, josta vähennetään tuloverot. Sijoitettu pääoma on sekä osakkeenomistajien että osakkeenomistajien sijoittaman pääoman kokonaismäärä, josta on vähennetty yhtiön käytettävissä olevat rahavarat.

Lisäksi on tehtävä säätöjä ROIC-arvon epätavallisten tulosten estämiseksi. Esimerkiksi jatkuvien toimintojen tuloja voidaan käyttää arvioitaessa liikevoittoa poistamalla tulokset lopetetuista toiminnoista ja muut tuotot. Sijoitettua pääomaa laskettaessa on myös lisättävä kaikki lyhytaikaiset ja pitkäaikaiset velat lyhytaikaisesti ja poistettava lopetettujen toimintojen nettovarallisuus.

Sijoitetun pääoman kaavan relevanssi ja tuoton käyttö

Sijoitetun pääoman tuottoa voidaan käyttää edustajana yrityksen kasvulle. ROIC-arvoa verrataan yleensä yrityksen painotettuihin keskimääräisiin pääomakustannuksiin. Jos ROIC on suurempi kuin yrityksen WACC, yritys luo arvoa osakkeenomistajille. Jos ROIC on korkeampi, se tarkoittaa, että syntyviä ylimääräisiä tuottoja voidaan käyttää sijoittamaan uudelleen yrityksen jatkokehitykseen. Jos ROIC ei ole suurempi kuin WACC, se tarkoittaa, että arvoa osakkeenomistajille ja osakkeenomistajille ei luoda. Sijoitetun pääoman tuottokaava on tärkeämpi joillekin aloille, kuten öljy-, teräs- tai teollisuusyrityksille, koska ne investoivat voimakkaasti investointeihin kuin muut yritykset.

Yksi ROIC: n käytön heikkouksista on, että se ei kerro, mikä segmentti yrityksestä todella tuottaa arvoa, koska se ottaa NOPAT: in kokonaisuutena. Joskus nettotuloja - osinkoja käytetään NOPAT: n sijasta, mikä tuottaa edelleen läpinäkymättömiä tuloksia, koska tuotto voidaan tuottaa jopa yhdestä tapahtumasta. ROIC: ta käytetään myös yhdessä P / E-suhteen kanssa, koska se antaa kontekstin P / E-suhteelle. Korkeampi P / E-suhde yrityksessä, jota tarkastellaan erikseen, tarkoittaisi sen yliarvostettua. Jos sitä tukee korkea ROIC, se tarkoittaa, että yritys tuottaa jatkuvasti korkeampia tuottoprosentteja ja siksi sillä on oltava korkeampi tuottoprosentti.

Sijoitetun pääoman kaavan laskin

Voit käyttää seuraavaa sijoitetun pääoman tuottolaskuria.

| nopat | |

| Sijoitettu pääoma | |

| Sijoitetun pääoman tuotto | |

| Sijoitetun pääoman tuotto | = |

|

|

johtopäätös

Sijoitetun pääoman tuotto on kannattavuusaste, joka määrittelee kuinka hyvin yritys käyttää pääomaa tuottaakseen tuottoa. Sijoitetun pääoman tuottokaava voidaan laskea jakamalla NOPAT yritykselle sijoitetun pääoman kokonaismäärällä. Joitakin mukautuksia on tehtävä, kuten tulojen poistaminen lopetetuista toiminnoista NOPAT-laskelmassa. Minkä tahansa yrityksen ROIC-arvon tulisi olla suurempi kuin yrityksen WACC, mikä tarkoittaa, että yritys tuottaa ylimääräisiä tuottoja. Lisäksi ROIC: ta käytetään yhdessä P / E: n kanssa ymmärtää paremmin, tukevatko yrityksen korkeampaa P / E: tä jatkuvat tuotot, jotka se tuottaa WACC: n yläpuolella.

Suositellut artikkelit

Tämä on opas sijoitetun pääoman tuottokaavaan. Tässä keskustellaan siitä, kuinka sijoitetun pääoman tuotto voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös sijoitetun pääoman tuottolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Tarjouspyyntö - Levitä kaava

- Kaava päiville inventaariossa

- Osakkeen kirjanpitoarvokaava

- Esimerkkejä takaisinmaksuajan kaavasta

- Sijoitetun pääoman kaava | esimerkit