Liiketoiminnan kassavirta (sisällysluettelo)

- Kassavirta liiketoimintakaavasta

- Kassavirta operaatiolaskurista

- Kassavirta operaatiokaavasta Excelissä (Excel-mallilla)

Kassavirta liiketoimintakaavasta

Operatiivisesta kassavirrasta muodostuu kassa, joka syntyy operatiivisesta toiminnasta, kuten tavaroiden ja palveluiden valmistuksesta tai myynnistä jne. Kassa on tärkeä tekijä liiketoiminnassa, sitä vaaditaan liiketoiminnan toimintaan, että jotkut sijoittajat antavat enemmän rahavirtalaskelmaa kuin toiset tilinpäätökset. Joustavuuden avulla kassavirtaa hallitaan. CFO: n keskittyminen yrityksen ydinliiketoimintaan ei sisällä pitkäaikaisia menoja, investointeja jne. Operatiivinen kassavirta (CFO) on nettotulojen, ei-käteisvarojen ja käyttöpääoman lisäyksen tai käyttöpääoman muutosten summa.

Kaava operaation kassavirralle voidaan kirjoittaa seuraavasti: -

Missä,

- Nettotuotot: Yrityksen tuottama kokonaistulo

- Ei-käteisvarat: Lyhytaikaiset kulut

- Käyttöpääoman muutokset: Käyttöpääoman muutoksen arvo

Esimerkkejä liiketoiminnan kaavasta

Katsotaan esimerkki, jolla ymmärretään liiketoiminnan kassavirtakaava.

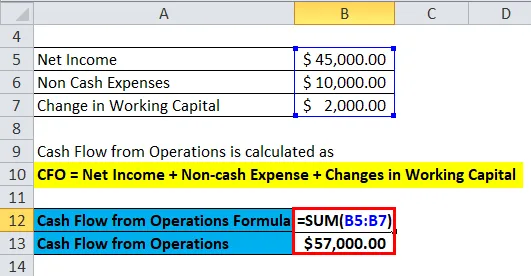

Voit ladata tämän kassavirran operaatioiden Formula Excel -mallista täältä - Kassavirta operaatioiden Formula Excel -mallistaKassavirta liiketoimintakaavasta - esimerkki 1

Yritys nimeltään Neno Plastic Pvt. Ltd, muovirasioita valmistavan yrityksen nettotulot ovat 45 000 dollaria, yhtiön muut käteisvarat ovat 10 000 dollaria ja käyttöpääoman muutokset 2 000 dollaria.

Kuten tiedämme,

- CFO = nettotulot + käteisvarat + käyttöpääoman muutokset

- CFO = 45000 dollaria + 10000 dollaria + 2000 dollaria

- CFO = 57 000 dollaria

SO, CFO-arvo on yritykselle 57 000 dollaria .

Yrityksen vaatimuksen, käytettävissä olevan parametrin, toimialan tyypin perusteella laskelmiin käytetään liiketoiminnan rahavirtakaavaa.

Katsotaanpa nyt näitä kaavoja.

Muu kassavirta liiketoimintakaavoista

- Kun yrityksellä on kaikki alla olevassa kassavirtalaskelmassa mainitut yksityiskohdat, käytetään kaavaa ja tuloihin liittyvissä arvoissa tuloslaskelmaa. CFO on tässä toiminnasta saatujen varojen ja käyttöpääoman muutosten summa. Se voidaan ilmaista seuraavasti:

Toimintarahastot ovat tässä nettotulojen, laskennallisten verojen ja sijoitusveron hyvitysten, poistojen, ehtojen ja poistojen sekä muiden yrityksen tuottamien varojen summa. Joten operaatioiden varat voidaan kirjoittaa seuraavasti:

Operatiiviset varat = nettotulot + poistot, arvonalennukset + laskennalliset verot & sijoitusveron hyvitys + muut rahastot

Katsotaanpa nyt esimerkki nähdäksesi sen soveltamisen.

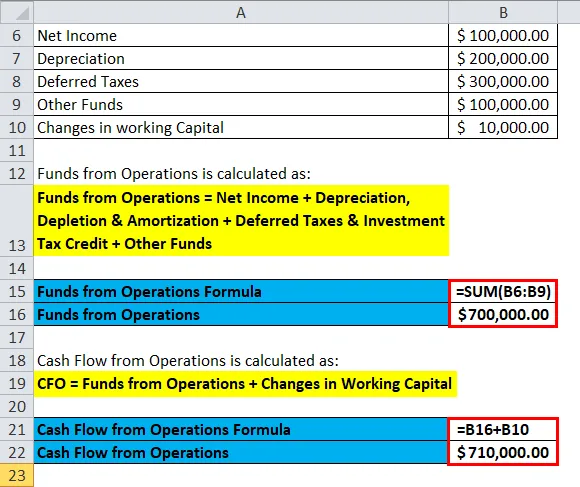

Kassavirta liiketoimintakaavasta - esimerkki 2

MK Industries -niminen yritys valmistaa turbiinia. Sen nettotulot ovat 100 000, 00 dollaria, koneiden poistot ovat 200 000, 00 dollaria, laskennalliset verot ovat 300 000, 00 dollaria, toisen rahastoyhtiön 100 000, 00 dollaria ja käyttöpääoman muutos on 10 000, 00 dollaria.

Operatiiviset varat lasketaan alla olevan kaavan avulla

- Operatiiviset varat = nettotulot + poistot, arvonalennukset + laskennalliset verot & sijoitusveron hyvitys + muut rahastot

- Operatiiviset varat = 100 000 dollaria + 200 000 dollaria + 300 000 dollaria + 100 000 dollaria

- Operaatioiden varat = 700 000 dollaria

Operatiivisen toiminnan rahavirta lasketaan alla olevan kaavan avulla

- CFO = operatiiviset varat + käyttöpääoman muutokset

- CFO = 700 000 dollaria + 10 000 dollaria

- CFO = 710 000 dollaria

Joten liiketoiminnan kassavirta on 710 000 dollaria.

Katsotaanpa nyt toista kaavaa.

- On olemassa useita tekijöitä, jotka muuttuvat arvossa kauden jälkeen, kuten vaihto-omaisuus, verosaaminen, myyntisaamiset ja laskennalliset tuotot, ja ne heijastavat liiketoiminnan rahavirtaa. Raportoidessaan, jos omaisuuserän muutokset ovat positiivisia ajanjaksolta toiselle, se kirjataan kassavirrana ja jos velkojen muutokset ovat positiivisia jaksolta toiselle, se kirjataan rahavirroina. Kaava samalle voidaan kirjoittaa seuraavasti:

Liiketoiminnan rahavirta = nettotulot + poistot + nettotulojen oikaisut + muutokset myyntisaamisissa + muutokset velkoissa + muutokset vaihto-omaisuudessa + muutokset muussa liiketoiminnassa

Katsokaamme esimerkki.

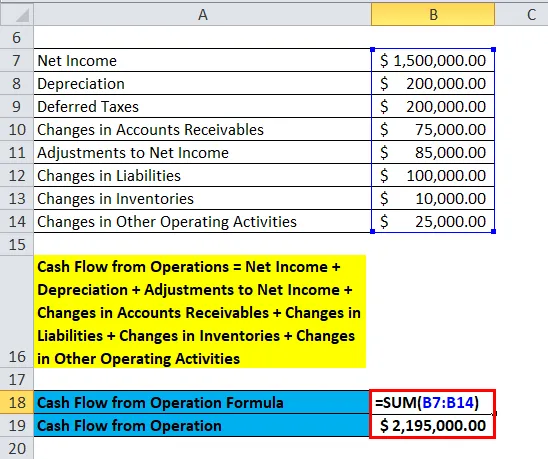

Kassavirta liiketoimintakaavasta - esimerkki 3

Oletetaan, että RK Industries -niminen yritys valmistaa autonosia. Sen nettotulot ovat 1 500 000, 00 dollaria, koneiden poistot 200 000, 00 dollaria, laskennalliset verot 200 000, 00 dollaria, myyntisaamisten muutokset ovat 75 000 dollaria, vastuiden muutokset 100 000 dollaria, vaihto-omaisuuden muutokset 10 000 dollaria muut toiminnalliset toiminnot ovat 25 000 dollaria ja tulojen mukauttaminen 85 000 dollaria.

Nyt laskemme liiketoiminnan kassavirran yritykselle.

- Liiketoiminnan rahavirta = nettotulot + poistot + nettotulojen oikaisut + muutokset myyntisaamisissa + muutokset velkoissa + muutokset vaihto-omaisuudessa + muutokset muussa liiketoiminnassa

- Talousjohtaja = 1 500 000 dollaria + 200 000 dollaria + 200 000 dollaria + 85 000 dollaria + 75 000 dollaria + 100 000 dollaria + 10 000 dollaria + 25 000 dollaria

- CFO = 2 195 000 000 dollaria

Operaation kassavirta on siis 2 195 000 dollaria.

Selitys

Liiketoiminnan rahavirta on nettotulojen, muihin kuin käteisvaroihin liittyvien kulujen ja käyttöpääoman lisäyksen tai käyttöpääoman muutosten summa. Se heijastaa pohjimmiltaan rahaa, joka virtaa yritykseen, ja sen voi saada yrityksen tuloslaskelmasta. Tärkein kassavirtaa osoittava komponentti on myyntisaamiset, vaihto-omaisuus, poistot ja ostovelka. Maksettava tili on vastuutili. Kassavirtaan vaikuttavat yrityksen tuotot ja siten nettotulot ovat osa kaavaa. Muun kuin käteismaksun katsotaan myös olevan maksuerä, joka tehdään muusta kuin käteistilistä ja käyttöpääoman muutokset käytetään kattamaan lyhyen aikavälin kulut yritys.

Siellä on myös joitain muita tapoja, joilla CFO voidaan laskea.

Menetelmät toiminnan kassavirran laskemiseksi

Suora menetelmä

CFO lasketaan laskemalla kaikenlaiset käteiskaupat, kuten käteismenot, käteismaksut, käteissuoritukset, käteiskorot ja verot.

Talousjohtaja CFO = Käteinen kuitti - Käteinen maksu - Käteismeno - Kassakorko - Käteisverot

Missä,

- Kassakuitti = myyntituotot +/- myyntisaamisten lasku

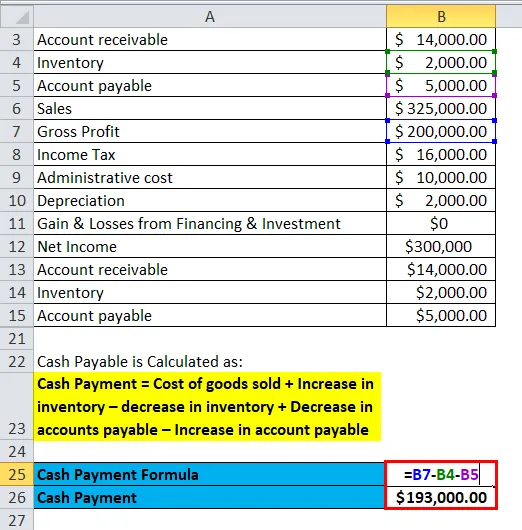

- Käteismaksu = Myytyjen tavaroiden kustannukset + Vaihto-omaisuuden lisäys - varaston väheneminen + Ostovelkojen lasku - Ostovelan lisäys

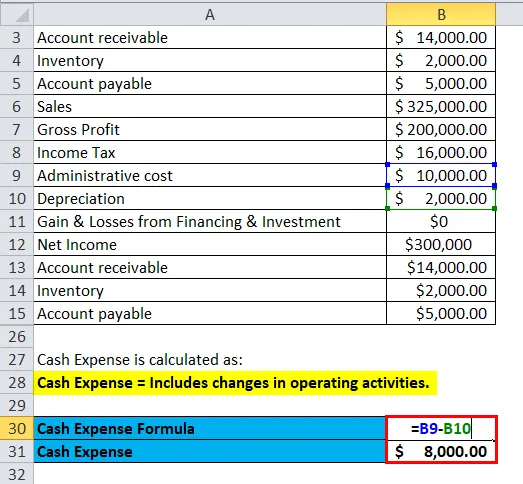

- Kassakulut = Sisältää muutokset liiketoiminnassa.

- Käteiskorko = Korkokulut + maksettavien korkojen lasku - Korkojen lisäys

- Käteisvero = Verokulut + maksettavien verojen aleneminen - maksettavien verojen korotus

Epäsuora menetelmä

Epäsuorassa menetelmässä se säädetään taseen muutosten mukaan. CFO on rahoituksen ja sijoitustoiminnan nettotulojen, voittojen ja tappioiden, käteismaksujen ja toimintatilien muutosten summa.

CFO epäsuora = Nettotulot + Rahoituksen ja sijoitusten voitot ja tappiot + Ei-käteismaksut + Maksut toimintatilillä

Katsotaanpa esimerkki.

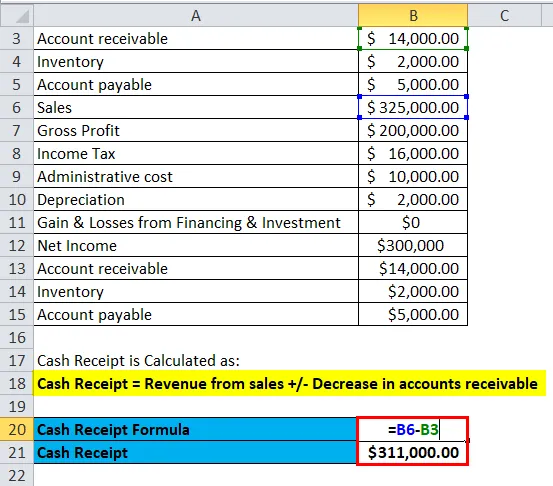

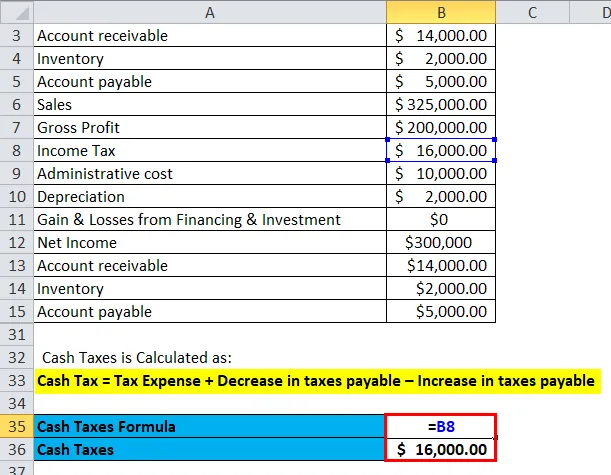

Kim Corporation -yrityksellä on alla yksityiskohdat, me laskemme talousjohtajaksi sekä suoran että epäsuoran menetelmän.

| Myyntisaamiset | $ 14, 000.00 |

| inventaario | $ 2, 000.00 |

| Tili maksettava | $ 5, 000.00 |

| Myynti | $ 325, 000.00 |

| Bruttovoitto | $ 200000, 00 |

| Tulovero | $ 16, 000.00 |

| Hallinnolliset kustannukset | $ 10, 000.00 |

| arvonalennus | $ 2, 000.00 |

| Rahoituksen ja sijoitustoiminnan voitot ja tappiot | $ 0 |

| Nettotulot | $ 300, 000 |

| Myyntisaamiset | $ 14, 000.00 |

| inventaario | $ 2, 000.00 |

| Tili maksettava | $ 5, 000.00 |

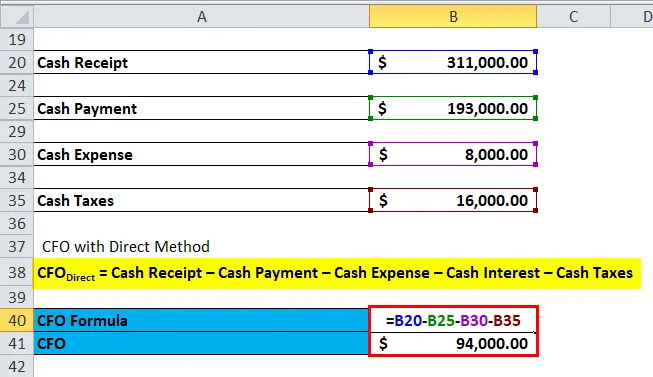

Laskenta suoralla menetelmällä–

- Kassakuitti = 3, 25 000–14 000 = 3 11 000 dollaria

- Käteismaksu = 2, 00 000 - 2 000 - 5 000 = 1, 93 000 dollaria

- Käteiskulut = 10 000 - 2 000 = 8 000 dollaria

- Käteisvero = 16 000 dollaria

Talousjohtaja CFO = Käteinen kuitti - Käteinen maksu - Käteismeno - Kassakorko - Käteisverot

CFO Direct = 3, 11 000 - 1, 93 000 - 8 000 - 0 - 16 000 = 94 000

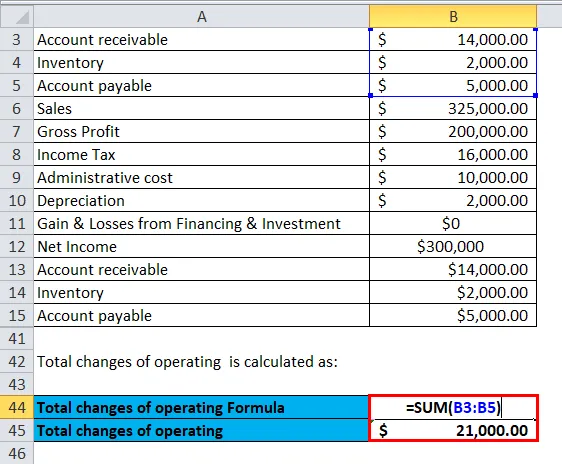

Laskenta epäsuoralla menetelmällä: -

Oletetaan, että alkuarvo on nolla.

Toiminnan muutokset yhteensä = 14 000 + 2 000 + 5 000 = 21 000 dollaria

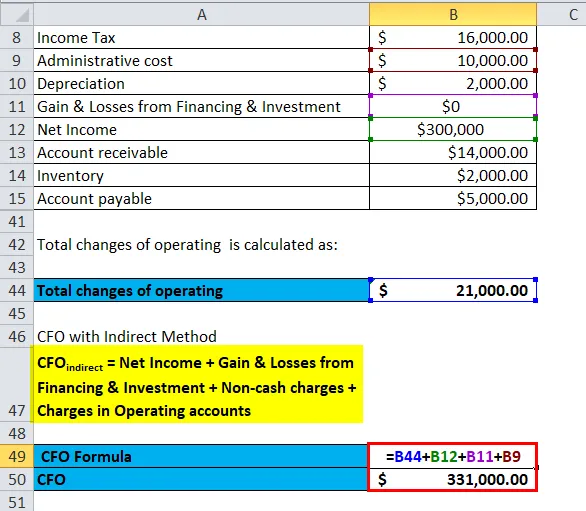

CFO epäsuora = Nettotulot + Rahoituksen ja sijoitusten voitot ja tappiot + Ei-käteismaksut + Maksut toimintatilillä

CFO epäsuora = 300 000 dollaria + 0 dollaria + 10 000 dollaria + 21 000 dollaria = 3, 31 000 dollaria

Operatiivisen kaavan kassavirran merkitys ja käyttö

CFO: n käyttötarkoitukset ovat seuraavat: -

- Talousjohtaja auttaa tarkistamaan kassavirran liiketoiminnassa.

- Talousjohtaja auttaa löytämään käteisvarojen syntymisalueen ja ylläpitämään sitä.

- Se auttaa yritystä tekemään taloudellisen päätöksen.

Kassa on erittäin välttämätön asia yrityksen sujuvalle toiminnalle, se auttaa yritystä laajentamaan liiketoimintaa, lanseeraamaan uutta tuotetta, vähentämään velkaa, maksujen maksamista jne. Jos yrityksellä on liiketoiminnan kassavirta kasvaa ja sitä käytetään hyvällä tavalla, ennustetaan, että tällaisen yhtiön osakekurssi nousee tulevaisuudessa korkealle.

Kassavirta operaatioiden kaavolaskurista

Voit käyttää seuraavaa operatiivisen laskimen kassavirtaa

| Nettotulot | |

| Ei-käteiskulut | |

| Käyttöpääoman muutokset | |

| Kassavirta operaatiokaavasta = | |

| Kassavirta operaatiokaavasta = | Nettotulot + muut kuin käteismenot + käyttöpääoman muutokset | |

| 0 + 0 + 0 = | 0 |

Kassavirta operaatiokaavasta Excelissä (Excel-mallilla)

Täällä tehdään sama esimerkki Operaatioiden kassavirtakaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista.

Voit helposti laskea operaatioiden kassavirran käyttämällä kaavaa mukana olevassa mallissa.

Neno Plastic Pvt: n liiketoiminnan rahavirta. Ltd lasketaan seuraavasti:

MK Industriesin liiketoiminnan rahavirta lasketaan seuraavasti:

RK Industriesin liiketoiminnan rahavirta lasketaan seuraavasti:

Suositellut artikkelit

Tämä on opas operatiivisesta kassavirrasta. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös operatiivisen laskurin kassavirran ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Omaisuuserien liikevaihtosuhteen kaava

- Päivät inventaariokaavassa

- Opas osinkoa kohden -kaava

- Laske nopea suhde kaavan avulla

- Kassavirta operatiivisesta suhteesta (esimerkki)