Ero tarkastuksen ja varmuuden välillä

Tilintarkastus on prosessi, jolla tarkastellaan tarkasti kirjanpitotietoja, jotka esitetään organisaation tilinpäätöksessä. Yksi tilintarkastuksen päätehtävistä on varmistaa, että taloudelliset raportit ylläpidetään oikein, esitellään oikeudenmukaisesti ja tarkoituksellisesti laaditaan. Kaikki repositit muodostetaan hyväksymällä kirjanpitoperiaatteet ja -standardit ja noudattamalla kaikkia raportoinnin vaatimustenmukaisuutta. Varmennus on joukko prosesseja, joilla analysoidaan ja arvioidaan prosesseja, toimintoja, menettelyjä jne. Siitä huolimatta, varmennuksella on tarkoitus myös arvioida kirjanpitotietoja ja taloudellista kirjanpitoa. Varmennuksen tärkeimpänä huolenaiheena on tarkistaa kirjanpitotietojen ja tilinpäätöstietojen oikeellisuus ja päivittää säännöllisesti sidosryhmiä taloudellisista raporteista ja varmistaa, että tiedoissa ei ole punaisia lippuja, väärinkäytöksiä ja vääriä tietoja.

Tarkastaa

Tilintarkastusta vaaditaan kaikissa rahoituskäytäntöjä koskevissa säännöksissä, kuten yksilön taloudellisten tietojen tarkastamisessa verotusta varten. Tilintarkastus säätelee myös epärehellistä liiketoimintaa, rahaston väärinkäyttöä, tilinpäätöksen väärien tietojen esittämistä, kavalluksia jne.

Tarkastuksia on yleensä kahta tyyppiä:

- Sisäinen tarkastus

- Riippumattomat tarkastukset

Sisäiset tarkastukset : Tilintarkastajat suorittavat yleensä varmistaakseen, että kaikki tilinpäätökset ovat organisaation standardien mukaisia. Yhtiö voi ulkoistaa tilintarkastuspalvelun toiselle ulkopuoliselle yritykselle, joka on erikoistunut tällaiseen arviointiin. Jotta yritys voi saada puolueettoman kuvan tilinpäätöksestään.

Riippumattomat tilintarkastukset: Tilintarkastus, jonka suorittaa tilintarkastaja tai valtuutettu tilintarkastaja, joka tarkastaa sellaisen yhtiön tilinpäätöksen ja liiketapahtumat, johon hän ei ole sidoksissa. Riippumattoman tilintarkastuksen tarkoitus eturistiriitoihin ja auditointistandardin eheyden ylläpitämiseen.

varmuus

Varmuuden tarkoituksena ei ole korjata kirjanpitoon liittyviä seikkoja, vaan mitata tarkoituksenmukaisuus kirjanpitostandardien, periaatteiden mukaisesti ja seurata niiden noudattamista. Lisäksi varmuutta sovelletaan muihin näkökohtiin, kuten toimissa noudatettujen menettelyjen ja prosessien arviointiin. Tällöin prosesseja ja toimintoja tarkkaillaan tarkkaan, ja saadaan varmuus siitä, suoritetaanko prosessi määritellyn menettelytavan perusteella optimaalisten tulosten saamiseksi.

Vakuudenmäärityselin IAASB on luokitellut erilliset standardit jokaiselle kolmesta alaluokitellusta varmennustoimeksiannosta.

Jokainen toimeksianto, joka voi täyttää alla mainitut varmennustoiminnan kriteerit seuraavasti:

- Kolmen osapuolen suhde

- Aihealue

- Kriteeri

- Asianmukaisten todisteiden kerääminen

- Lausunnon ilmaiseminen

Asianmukaisen toimenpiteen, joka vaaditaan varmennustoimeksiannon tarkastustehtäväksi, tulisi olla kohtuullinen taso.

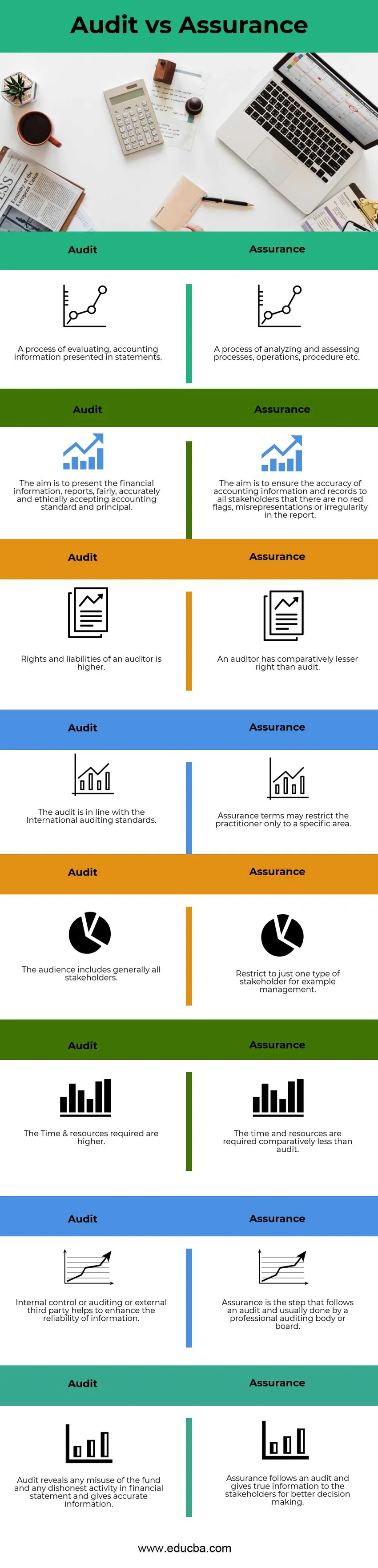

Vertailu tarkastusten ja varmennusten välillä (Infographics)

Alla on kahdeksan parasta eroa tarkastuksen ja varmuuden välillä

Keskeiset erot tarkastuksen ja varmuuden välillä

Tarkastellaan joitain merkittävimmistä eroista tarkastusten ja varmuuden välillä:

- Tilintarkastus on prosessi, jolla tarkastellaan tarkasti kirjanpitotietoja, jotka esitetään organisaation tilinpäätöksessä. Vaikka varmuus on joukko prosessien, toimintojen, menettelyjen jne. Analysointi- ja arviointiprosesseja.

- Tilintarkastuksen tarkoituksena on esitellä taloudelliset tiedot, raportit oikeudenmukaisesti, tarkasti ja eettisesti hyväksymällä kirjanpitostandardi ja pääoma noudattaen. Assurancen on kuitenkin arvioitava kirjanpitotietojen ja tietueiden oikeellisuus kaikille sidosryhmille, jotta he voivat välttää kaikenlaisia punaisia lippuja, väärien tietojen esittämistä tai väärinkäytöksiä raportissa.

- Tilintarkastaja on antanut enemmän oikeuksia käyttää kaikenlaista kirjanpitoon liittyvää tietoa kansainvälisen tilinpäätösstandardin mukaisesti, mikä tekee niistä entistä vastuullisempia. Vaikka varmennuksessa tilintarkastajalla on vähemmän oikeuksia verrattuna tilintarkastukseen, koska se on rajoitettu tietylle alueelle.

- Tilintarkastuksessa suuri huolenaihe kaikille sidosryhmille, jotka ovat investoineet organisaatioon ja pitävät kirjaa jokaisesta yksilöstä. ottaa huomioon, että vakuutuksessa suuri huolenaihe tietyntyyppisille sidosryhmille, esimerkiksi johdolle.

- Yhtiö tarvitsee riittävästi resursseja ja aikaa voidakseen käsitellä useita sidosryhmiä. Joten he voivat helpottaa heitä. Tilintarkastusta vastaan varmuus vaatii rajallisia resursseja käsitellä sidosryhmiä.

- Auditoinnissa sisäinen valvonta tai tarkastus tai ulkopuolinen ulkopuolinen osapuoli auttaa parantamaan tietojen tarkkuutta ja luotettavuutta ja välttämään kaikenlaisia vääristymiä. Vakuutus on seuraava askel tilintarkastuksen jälkeen, jonka suorittaa ammattimainen tarkastuselin tai -lautakunta.

- Tilintarkastus paljastaa kaikenlaisen rahaston väärinkäytön ja kaikenlaisen vilpillisen liiketoiminnan, tilinpäätöksen väärien tietojen esittämisen. Assurance antaa kuitenkin sidosryhmille oikeita tietoja päätöksenteon parantamiseksi.

Tilintarkastus vs. varmennusvertailutaulukko

Katsotaanpa 8 parhainta vertailua tarkastuksen ja varmuuden välillä

|

S.no |

Tarkastaa |

varmuus |

|

1 | Arviointiprosessi, tiliotteissa esitetyt kirjanpitotiedot. | Prosessien, toimintojen, menettelyjen jne. Analysointi- ja arviointiprosessi |

|

2 | Tavoitteena on esittää taloudelliset tiedot, raportit oikeudenmukaisesti, tarkasti ja eettisesti hyväksymällä kirjanpitostandardi ja pääoma. | Tavoitteena on varmistaa kirjanpitotietojen ja tietueiden oikeellisuus kaikille sidosryhmille, että raportissa ei ole punaisia lippuja, vääriä tietoja tai väärinkäytöksiä. |

|

3 | Tilintarkastajan oikeudet ja vastuut ovat korkeammat | Tilintarkastajalla on verrattain vähemmän oikeus kuin tilintarkastuksella |

|

4 | Tarkastus on kansainvälisten tilintarkastusstandardien mukainen | Vakuutussäännöt voivat rajoittaa ammatinharjoittajan vain tietylle alueelle. |

|

5 | Yleisö sisältää yleensä kaikki sidosryhmät | Rajoita vain yhteen sidosryhmään, esimerkiksi johtamiseen. |

|

6 | Tarvitaan enemmän aikaa ja resursseja | Aikaa ja resursseja tarvitaan verrattain vähemmän kuin auditointia. |

|

7 | Sisäinen valvonta tai tarkastus tai ulkopuolinen ulkopuolinen osapuoli auttaa parantamaan tietojen luotettavuutta. | Varmennus on tarkastusta seuraava vaihe, jonka yleensä suorittaa ammattimainen tarkastuselin tai -lautakunta. |

|

8 | Tilintarkastus paljastaa rahaston väärinkäytöt ja epärehelliset toiminnot tilinpäätöksessä ja antaa tarkkoja tietoja. | Varmuus seuraa tarkastusta ja antaa totta sidosryhmille parempaa päätöksentekoa varten. |

johtopäätös

Tilintarkastus vs. varmuus ovat prosesseja, jotka ovat yhteydessä toisiinsa ja joita hyödynnetään eniten yrityksen taloudellisen kirjanpidon ja sen suorituksen arvioinnissa. Tilintarkastus vs. varmuus on linkitetty toisiinsa. Molempia prosesseja käytetään todentamaan yhtiön kirjanpitostandardeja ja -periaatteita koskevat tiedot. Varmennus on seuraava siirtyminen tarkastukseen, kun taas tilinpitäjä tai tarkastuksiin erikoistunut ulkoinen toimisto suorittaa tarkastuksen sisäisesti. Vaikka varmennuksen suorittaa ammattimainen tarkastuslaitos tai tarkastuslautakunta. Joten kirjanpidossa ei pitäisi olla vääristelyjä tai punaisia lippuja, ja ne voivat toimittaa sidosryhmille olennaista tietoa, joka on tarpeen paremman päätöksenteon kannalta.

Suositellut artikkelit

Tämä on opas tilintarkastusta ja varmuutta koskevista eroista. Tässä keskustellaan myös Audit vs Assurance -erotietojen ja infografioiden taulukosta. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Sisäinen tarkastus vs. ulkoinen tarkastus

- Vakuutus vs. Varmuus

- Oma pääoma vs. omaisuuserät - tärkeimmät erot

- Osakkeiden ja velkakirjojen vertailu