Rahoitusvivun kaavan aste (sisällysluettelo)

- Rahoitusvaran kaavan aste

- Esimerkkejä rahoitusvaran kaavan asteesta (Excel-mallilla)

- Rahoitusvipukaavan laskinta

Rahoitusvaran kaavan aste

Rahoitusvipu, kuten nimensä perusteella viittaa, on vipu, jonka yritys saa käyttämällä velkaa pääomarakenteessaan. Velan lisääntyminen pääomarakenteessa lisää taloudellista riskiä siitä syystä, että velalle maksetaan korkoja, jotka yrityksen on maksettava riippumatta siitä, ansaitsevatko ne rahaa. Rahoitusvipuaste on yksi tärkeä parametri, joka mittaa osakekohtaisen tuloksen (EPS) herkkyyttä liikevoiton (EBIT) muutokselle. Tällä suhdeluvulla on erittäin tärkeä tehtävä yrityksen toimintaan liittyvän taloudellisen riskin määrittämisessä.

Korkea rahoitusvipu merkitsee sitä, että pienelläkin vivutuksen muutoksella voi olla merkittävä vaikutus yhtiön kannattavuuteen ja pieni rahoitusvipu osoittaa alhaisempaa taloudellista riskiä. Syynä tähän on todella yksinkertainen, suurempi vipuvaikutus lisää korkomaksuja, jotka ovat pohjimmiltaan kiinteitä kustannuksia. Joten jos tuotot ovat hyviä, nämä kiinteät kustannukset jakautuvat yli, mikä on hyödyllistä yritykselle, mutta jos liiketoiminta ei suju, tästä kiinteistä kustannuksista tulee vaikeuksia yritykselle.

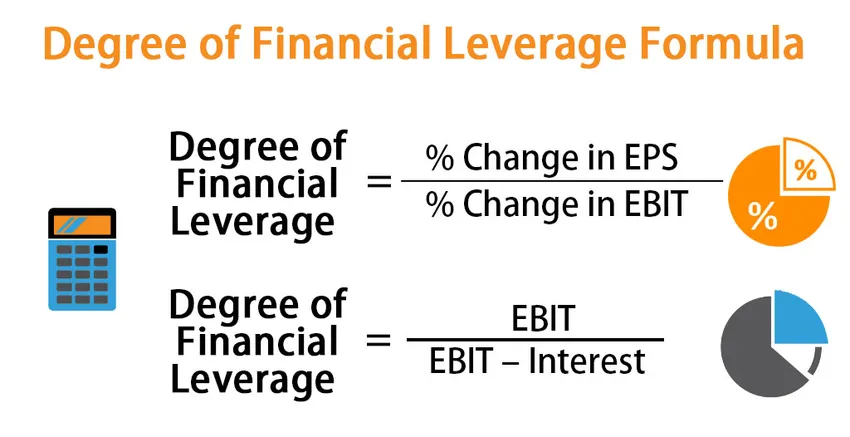

Rahoitusvivutuksen asteen laskemiseksi ei ole yhtä kaavaa, ja analyysitarkoituksen perusteella käytetään erilaisia menetelmiä. Kaksi rahoitusvaran määrän laskemismenetelmistä annetaan:

Degree of Financial Leverage = % Change in EPS / % Change in EBIT

Degree of Financial Leverage = EBIT / (EBIT – Interest )

- EBIT - Tulos ennen korkoja ja veroja kutsutaan myös liikevoittoksi

- EPS - osakekohtainen tulos

Esimerkkejä rahoitusvaran kaavan asteesta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin taloudellisen vipuvaikutuksen laskeminen.

Voit ladata tämän taloudellisen hyödyntämisen kaavan Excel-mallin täältä - Rahoitusvivun kaavan Excel-mallinRahoitusvivun kaavan aste - esimerkki 1

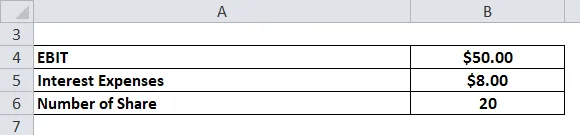

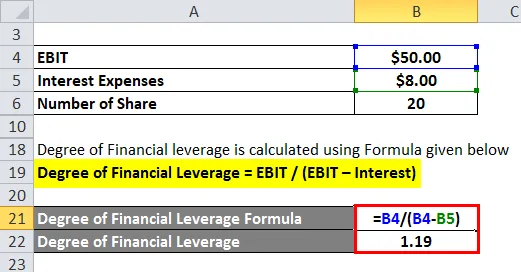

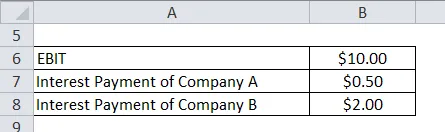

Oletetaan, että yrityksen X liiketulos (EBIT) on 50 miljoonaa dollaria ja korkokulut kyseiselle vuodelle ovat 8 miljoonaa dollaria. Tämä on pörssiyhtiö, jolla on 20 miljoonaa osaketta. Ohitetaan nyt verovaikutus.

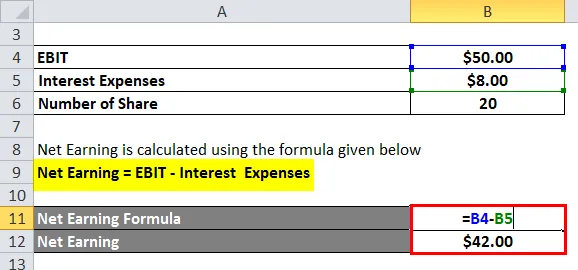

Nettoansiot lasketaan alla olevan kaavan avulla

Nettovoitto = EBIT - korkokulut

- Nettotulos = 50–8 dollaria

- Nettotulos = 42 dollaria

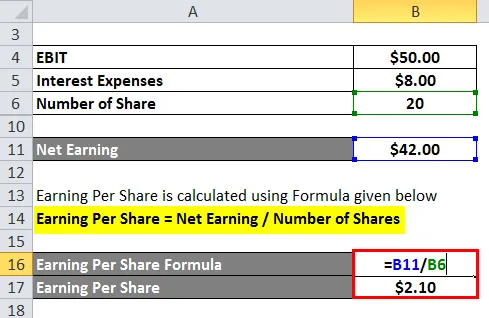

Osakekohtainen tulos lasketaan alla olevan kaavan avulla

Osakekohtainen ansainta = Nettovoitto / Osakkeiden lukumäärä

- Osakekohtainen ansainta = 42/20 dollaria

- Osakekohtainen ansainta = 2, 10 dollaria osakkeelta

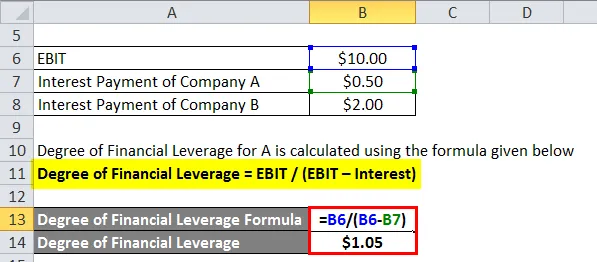

Rahoitusvivun aste lasketaan alla olevan kaavan avulla

Rahoitusaste = EBIT / (EBIT - korot)

- Rahoitusaste = 50 dollaria / (50 dollaria - 8 dollaria)

- Rahoitusvivun aste = 1, 19

Se tarkoittaa, että 1%: n muutos liikevoitossa muuttaa EPS: tä 1, 19%

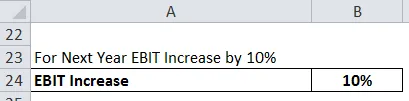

Joten jos ensi vuodeksi, lasketaan liiketuloksen muutos 10%,

Niin

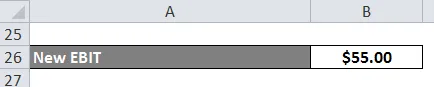

- Uusi liiketulos = 50 * 1.1

- Uusi liiketulos = 55 miljoonaa dollaria

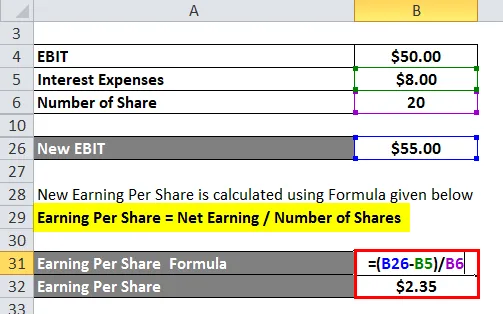

Uusi osakekohtainen tulos lasketaan alla olevan kaavan avulla

Osakekohtainen ansainta = Nettovoitto / Osakkeiden lukumäärä

- Osakekohtainen ansainta = (55–8 dollaria) / 20

- Osakekohtainen ansainta = 2, 35 dollaria osakkeelta

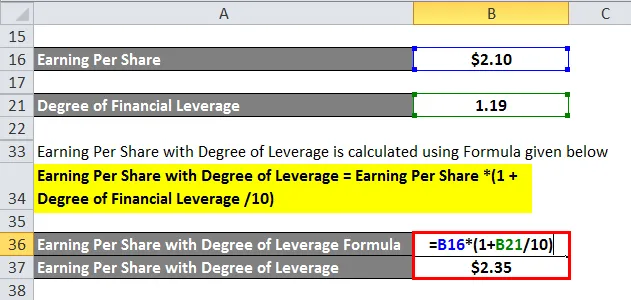

Osakekohtainen ansaintavipu lasketaan alla olevan kaavan avulla

Osakekohtainen ansaintavipu = osakekohtainen ansainta * (1 + rahoitusvaimennusaste / 10)

- Osakekohtainen ansaintavipu = 2, 10 dollaria * (1 + 1, 19 / 10)

- Osakekohtainen ansaintavipu = 2, 35 dollaria osakkeelta

Rahoitusvaran kaavan aste - esimerkki 2

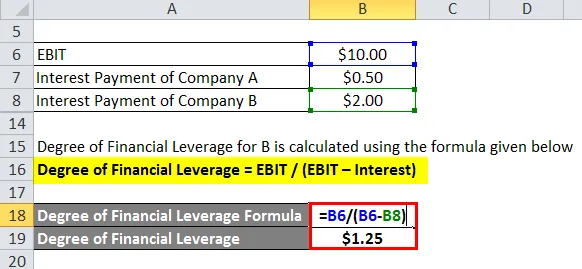

Otetaan nyt 2 yritystä, joilla on sama liikevoitto, mutta erilainen vipuvaikutus, ja katsotaan niiden rahoitusvaikutuksen aste. Yritysten A ja B liiketulos on 10 miljoonaa dollaria, mutta yhtiön A pääomarakenteessa on hyvin vähemmän velkaa, joten koronmaksu on 0, 5 miljoonaa dollaria. Mutta yrityksellä B on suurempi velka ja korot sanoen 2 miljoonaa dollaria.

A: n rahoitusvipuaste lasketaan alla olevan kaavan avulla

Rahoitusaste = EBIT / (EBIT - korot)

- Rahoitusvivun aste: A = 10 dollaria / (10 dollaria - 0, 5 dollaria)

- Rahoitusvivun aste, jos A = 1, 05 dollaria

Rahoitusvivun aste B: lle lasketaan alla olevan kaavan avulla

Rahoitusaste = EBIT / (EBIT - korot)

- Rahoitusvivun aste, kun B = 10 dollaria / (10 dollaria - 2 dollaria)

- Rahoitusvivun aste B: llä = 1, 25 dollaria

Se tarkoittaa, että yritys B on herkempi liiketuloksen muutokseen kuin yritys A. 1%: n muutos liiketuloksessa muuttaa B: n osakekohtaista tulosta 1, 25%, kun taas sama EBIT-muutos johtaa vain 1, 05%: n muutokseen A: n osakekohtaisessa tuloksessa.

Selitys rahoitusvaran kaavan asteesta

Yritykset käyttävät vipuvaikutusta pääomarakenteessaan oman pääoman tuoton nostamiseksi. Mutta vipuvaikutus Kuten edellä on keskusteltu, se on erittäin vaarallinen käsite, ja jos yritys ei ole varma tuloistaan ja kannattavuudestaan, se voi olla erittäin hankala tie kuljettamiseen. Vipuvaikutus voi moninkertaistaa tuoton vaikutuksen, mutta myös laittaa yrityksen konkurssiin. Tästä syystä yritysten tulisi seurata tarkkaan vipuvaikutustaan, ja sen vaikutus kannattavuuteen ja rahoitusvaikutuksen asteeseen auttaa niitä saavuttamaan.

Rahoitusvivun aste, muutama tärkeä muuttuja liiketoiminnan rahoituksessa, eli liiketulot, osakekohtainen ansainta ja lainanmaksut (korkokulut). Yrityksiä, joiden EPS on korkeampi, pidetään suotuisina sijoituksina verrattuna yrityksiin, joiden EPS on alhaisempi. Syynä on, että korkeampi osakekohtainen tulos johtaa yleensä korkeampaan tuloon sijoittajille. Vastaavasti mikä tahansa yritys, jolla on hyvä liikevoitto, on hyvä sijoitus, koska se käyttää resurssejaan tehokkaasti. Mutta velkasitoumukset kykenevät muuttamaan koko yhtälön. Yritykset, joilla on hyvä EPS ja liiketulos yhdessä jaksossa, voivat olla vaikeuksissa, jos tulos ei ole hyvä ja velkasitoumukset ovat korkeat.

Relevanssi ja käyttötavat

Rahoitusvivun aste auttaa yrityksiä määrittämään velan määrän, jonka ne voivat mukavasti hallita pääomarakenteessaan. Mitä vakaampi liiketulos on, sitä vakaampi on EPS, ja siksi yritys voi sisällyttää enemmän velkaa rakenteeseensa. Jos liiketulot eivät ole vakaita, yrityksellä ei ole halua sisällyttää velkaa, koska se lisää edelleen taloudellista riskiä. Mutta kaikkien, jotka käyttävät tätä suhdetta, on pidettävä mielessä, että tämä suhde ei ole sama kaikille yrityksille ja vaihtelee toimialoittain. Pankki-, valmistus- ja vähittäiskaupan alalla toimivilla yrityksillä on yleensä korkeampi rahoitusvaikutus.

Yleensä korkeampi rahoitusvipu osoittaa suurempaa riskiä ja tästä syystä monet yritykset, joilla on korkeampi rahoitusvaikutus, valitsevat konkurssin. Yksinkertainen syy siihen on, että he eivät saaneet tarpeeksi voittoa hoitaakseen taloudellisia velvoitteitaan.

Rahoitusvipukaavan laskinta

Voit käyttää seuraavaa taloudellisen vipulaskurin astetta

| liikevoitto | |

| Kiinnostuksen kohde | |

| Rahoitusvivut | |

| Rahoitusvivun aste = |

|

|||||||||

|

Suositellut artikkelit

Tämä on opas taloudellisen vipuvaikutuksen kaavalle. Tässä keskustellaan kuinka laskea taloudellisen vipuasteen aste sekä käytännön esimerkkejä. Tarjoamme myös taloudellisen vipulaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Poikkeava kaava

- Tietosuhteen kaava

- Kuinka laskea painotettu keskiarvo

- Päivittäinen yhdistelmäkorkokaava

- Osakkeet erinomainen kaava