Ero koron ja vuotuisen prosenttikoron välillä

Prosentuaalista pääoman määrää, jonka lainanantaja veloittaa pääoman käytöstä, kutsutaan yleisesti korkoksi. Rahan lainaamisessa kuka tahansa voi antaa rahaa ja periä korkoja kuten pankit, pankkitoimintaan kuulumattomat rahoitusyritykset tai joskus jopa yksityishenkilöt. Lainattu rahamäärä tunnetaan pääomana, ja pankit maksavat sinulle korkoa talletuksille, joita ne lainaavat sinulta.

Oletetaan esimerkiksi, että pankki on hyväksynyt tallettajan tallettajalta 6%: n korolla, nyt voiton tuottamiseksi pankit veloittavat rahan lainanottajilta korkeampaa, ehkä 8%: n korkoa, jolla pankin odotetaan saada voittoa tai 2%: n voittoa. Koska lisääntynyt kilpailu saada lisää tallettajia ja lainanottajia, kaikki pankit pitävät korkoja kapeissa rajoissa toisiinsa nähden.

Pankit perivät korkoja lainan maksamattomasta kokonaismäärästä tai luottokorttitililtäsi. Rahan vallitsevien korkojen tunteminen on tärkeää, ja se on ainoa tapa tietää jäljellä oleva velka. Ainakin mielenkiintoinen osa olisi maksettava jäljellä olevasta lainasta. Velka kasvaa myös maksun suorittamisen jälkeen.

Vuotuinen korko sisältää kaikki pankin perimät palkkiot ja antaa sinun vertailla eri lainavaihtoehtojen kustannuksia. Koska pankki laskee ne prosenttiyksikkönä kokonaismäärästä, näitä kertaluonteisia palkkioita kutsutaan pisteiksi.

Vertailu koron ja vuotuisen prosenttikoron välillä (infografia)

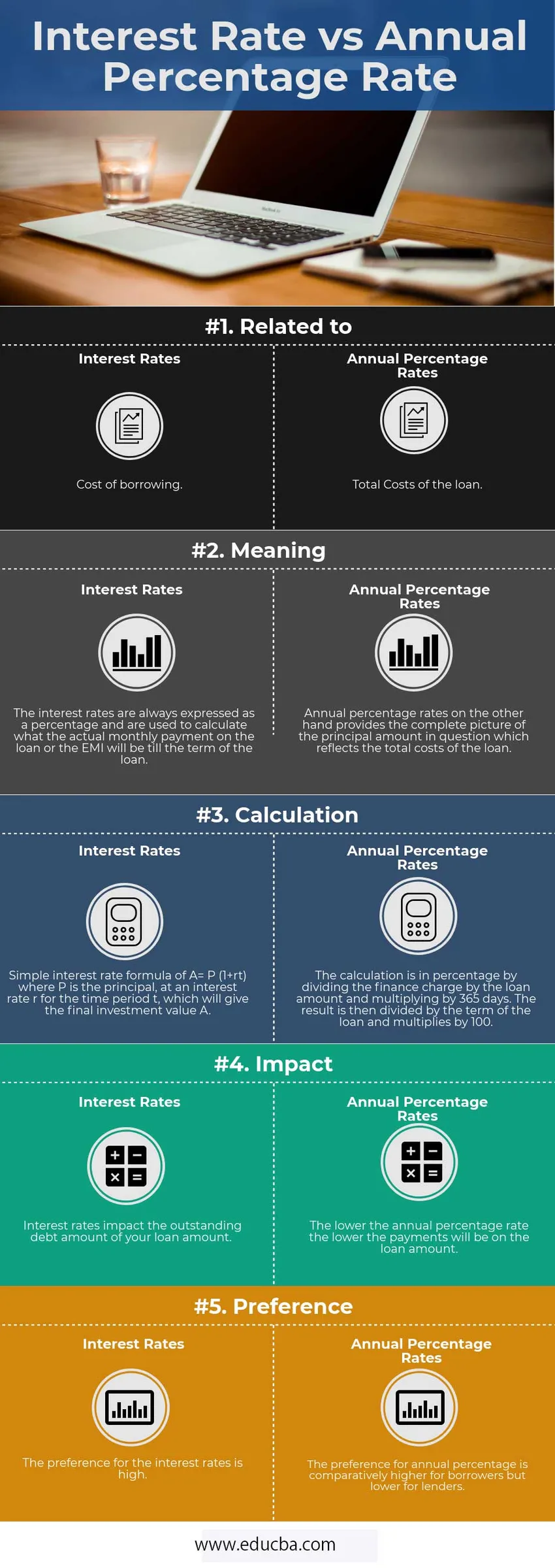

Alla on 5 suurinta eroa koron ja vuotuisen prosenttikoron välillä

Keskeiset erot korkojen ja vuosikorkojen välillä

Molemmat ovat suosittuja valintoja markkinoilla; keskustelemme joistain tärkeimmistä eroista korkojen ja vuotuisten prosenttiosuuksien välillä:

- Korot ovat lainan pääoman lainaamisen kustannuksia, kun taas APR heijastaa lisäpisteitä, kuten välittäjäpalkkiot ja palkkiot, sekä korko, jonka lainan maksaminen edellyttää.

- Korko laskee kuukausimaksun, eli ERI: n, kun taas vuosikorko laskee lainan kokonaiskustannukset, joiden avulla kuluttajat voivat verrata lainoja ennen lainan jatkamista.

- Jos ensisijaisena tavoitteena on saada pienimmät kuukausierät, on syytä tarkastella korkoja, mutta jos lainan kokonaismäärä on huolenaihe, heidän on käytettävä vuotuista vuosikorkoa.

- Aikahorisontin suhteen mitä pidempi oleskeluaika on, tulee todennäköisemmin ottamaan lainaa alhaisella huhtikuussa, koska maksat lopulta taloon alimman summan. Jos oleskelun kesto ei ole kuitenkaan pitkä, ei ole järkevää maksaa etukäteen palkkioita, vaan sen sijaan pitäisi saada korkeampi vuosikorko, koska kokonaiskustannukset ovat pienempiä ensimmäisinä vuosina.

- Huhtikuuta käytettäessä sinun tulisi ottaa huomioon myös kannattavuusraja.

Korko vs. vuotuisen prosenttikoron vertailutaulukko

Alla on 5 korkeinta vertailua korkojen ja vuotuisten prosenttiosuuksien välillä

| Perusvertailu | Korko | Vuosikorko |

| Liittyen | Lainanoton kustannukset | Lainan kokonaiskustannukset |

| merkitys | Korot ilmoitetaan aina prosentteina ja niitä käytetään laskettaessa, mikä lainan tai EMI: n todellinen kuukausimaksu on lainan voimassaoloaikaan saakka. | Vuosiprosentit puolestaan antavat täydellisen kuvan kyseisestä pääomasta, joka heijastaa lainan kokonaiskustannuksia. |

| Laskeminen | Yksinkertainen korkokaava A = P (1 + rt), jossa P on pääoma, korolla r ajanjaksolle t, joka antaa lopullisen sijoitusarvon A. | Laskelma on prosentteina jakamalla rahoitusmaksu lainan määrällä ja kertomalla 365 päivällä. Tulos jaetaan sitten lainan kestolla ja kerrotaan 100: lla. |

| Vaikutus | Korot vaikuttavat lainasumman jäljellä olevaan velan määrään. | Mitä matalampi vuosikorko on, sitä pienemmät maksut ovat lainasummasta. |

| etusija | Korkojen etusija on korkea. | Vuotuinen prosenttiosuus on suhteellisen korkeampi lainanottajille, mutta matalampi lainanantajille. |

johtopäätös

Monet lainanottajat eivät ole tietoisia siitä, että molemmat korot vs. vuosikorot laskevat kaksi erilaista asuntolainan kustannusta.

Korkojen ja vuosikorkojen välinen ero on erittäin tärkeä, koska voidaan maksaa tuhansia dollareita enemmän asuntolainalle. Koska se auttaa sinua tunnistamaan, onko parempi saada alhaisempi hinta korkeilla maksuilla vai korkeampi hinta alhaisilla maksuilla.

APR on yksityiskohtaisempi mittari lainanoton kustannuksista, koska se sisältää korot yhdessä muiden maksujen kanssa.

Suositeltava artikkeli

Tämä on opas korkojen ja vuotuisten prosenttikorkojen suurimmista eroista. Tässä keskustellaan myös korkojen ja vuosikorkojen avaineroista infografien ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Sijoitusrahasto vs pörssirahasto

- Vuokrat vs. vuokraerot

- Pitkäaikainen vs. lyhytaikainen myyntivoitto - Erot

- Osakkeet ja joukkovelkakirjat -vertailut

- Varastot vs. sijoitusrahastot: Ominaisuudet