Käyttövipukaavan aste (sisällysluettelo)

- Käyttövipukaavan aste

- Esimerkkejä käyttöastekaavan asteesta (Excel-mallilla)

- Aste käyttövipukaavan laskimessa

Käyttövipukaavan aste

Operatiivisen vipuvaikutuksen aste (eli DOL) on eräänlainen monikerta, joka mittaa kuinka paljon yrityksen liiketulot (eli EBIT) muuttuvat vastauksena myynnin muutokseen. Yrityksillä, joilla on suuri tai suuri osuus kiinteistä kustannuksista muuttuviin kustannuksiin, tulee olemaan korkeampi käyttövipu.

Operatiivisen vipuvaikutuksen asteen laskentakaava on seuraava:

Degree of Operating Leverage = % Change in EBIT / % Change in Sales

missä

- % Liikevoiton muutos = ( kuluvan vuoden käyttökate - edellisen vuoden käyttökate) / edellisen vuoden käyttökate

- % Myynnin muutos = (myynti kuluvana vuonna - myynti edellisenä vuonna ) / myynti edellisenä vuonna

Esimerkkejä käyttöastekaavan asteesta (Excel-mallilla)

Otetaan esimerkki ymmärtää käyttöomaisuuden asteen laskentakaavan laskenta paremmin.

Voit ladata tämän käyttövivumallin asteen täältä - Käyttöastemallin asteKäyttövipukaavan aste - esimerkki 1

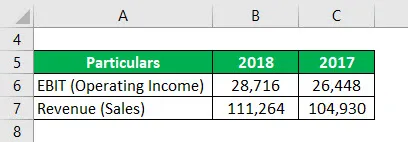

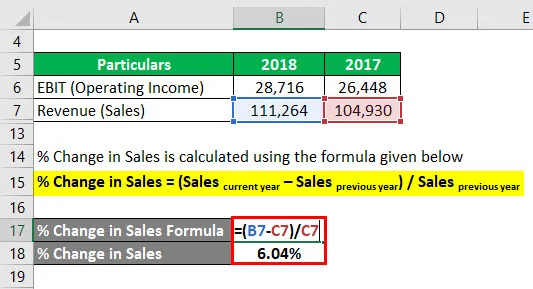

ABC Inc. on lähestynyt finanssianalyytikkoa Timia, koska se haluaa tietää liiketulon ja liikevaihdon muutokset. Tim on suositellut käyttövaikutuksen asteen käyttöä. Hän on kerännyt seuraavat tiedot yhtiön tilinpäätöksestä.

Ratkaisu:

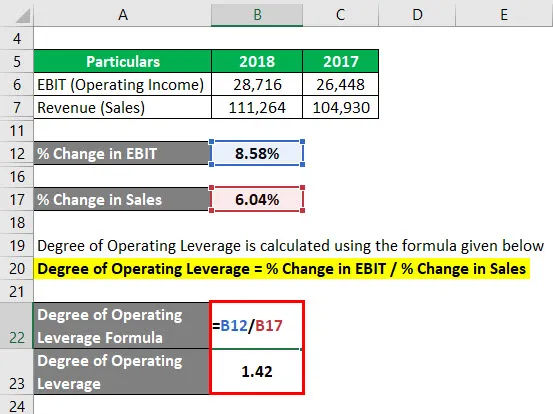

Käyttökatteen% muutos lasketaan alla olevan kaavan avulla

% Liikevoiton muutos = ( kuluvan vuoden käyttökate - edellisen vuoden käyttökate) / edellisen vuoden käyttökate

- % Liikevoiton muutos = (28 716 - 26 448) / 26 448

- % Liikevoiton muutos = 8, 58%

% Myynnin muutos lasketaan alla olevan kaavan avulla

% Myynnin muutos = (myynti kuluvana vuonna - myynti edellisenä vuonna ) / myynti edellisenä vuonna

- % Myynnin muutos = (111 264 - 104 930) / 104 930

- % Myynnin muutos = 6, 04%

Käyttövipuaste lasketaan alla olevan kaavan avulla

Käyttöasteaste =% liikevoiton muutos /% myynnin muutos

- Käyttöasteaste = 8, 58% / 6, 04%

- Käyttövelkaantumisaste = 1, 42

Käyttövipukaavan aste - esimerkki 2

Seuraava on ote Exas Inc: n vuosikertomuksesta, sinun on laskettava käyttöomaisuusaste.

Ratkaisu:

Käyttökatteen% muutos lasketaan alla olevan kaavan avulla

% Liikevoiton muutos = ( kuluvan vuoden käyttökate - edellisen vuoden käyttökate) / edellisen vuoden käyttökate

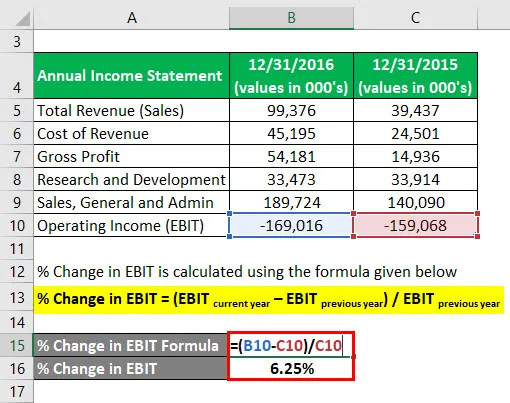

- % Liikevoiton muutos = ((-169, 016) - (-159, 068)) / (-159, 068))

- % Liikevoiton muutos = 6, 25%

% Myynnin muutos lasketaan alla olevan kaavan avulla

% Myynnin muutos = (myynti kuluvana vuonna - myynti edellisenä vuonna ) / myynti edellisenä vuonna

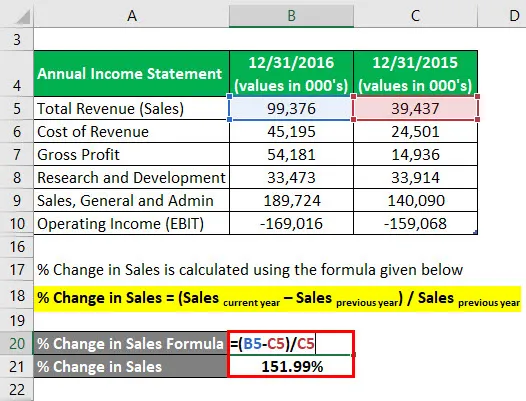

- % Myynnin muutos = (99, 376 - 39, 437) / 39, 437

- % Myynnin muutos = 151, 99%

Käyttövipuaste lasketaan alla olevan kaavan avulla

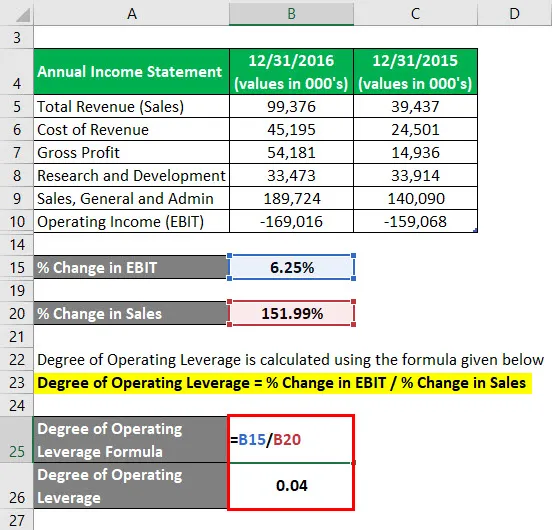

Käyttöasteaste =% liikevoiton muutos /% myynnin muutos

- Käyttöasteaste = 6, 25% / 151, 99%

- Käyttövelkaantumisaste = 0, 04

Käyttövipukaavan aste - esimerkki 3

Seuraava on ote Facebook Inc: n vuosikertomuksesta, sinun on laskettava käyttöomaisuuden aste peräkkäisinä vuosina.

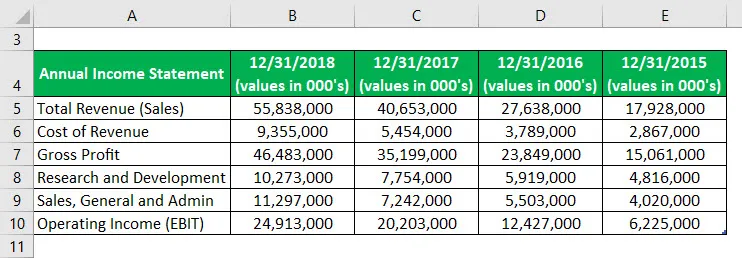

Ratkaisu:

Käyttökatteen% muutos lasketaan alla olevan kaavan avulla

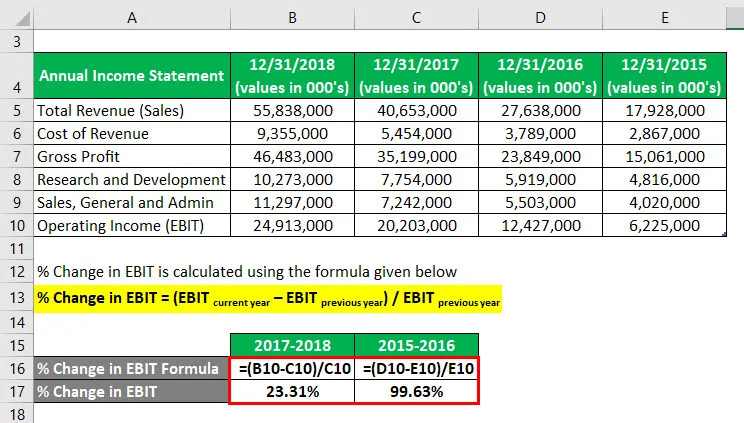

% Liikevoiton muutos = ( kuluvan vuoden käyttökate - edellisen vuoden käyttökate) / edellisen vuoden käyttökate

Vuosille 2017-2018

- % Liikevoiton muutos = (24 913 000 - 20 203 000) / 20 203 000

- % Liikevoiton muutos = 23, 31%

Vuosille 2015-2016

- % Liikevoiton muutos = (12 427 000 - 6 225 000) / 6 225 000

- % Liikevoiton muutos = 99, 63%

% Myynnin muutos lasketaan alla olevan kaavan avulla

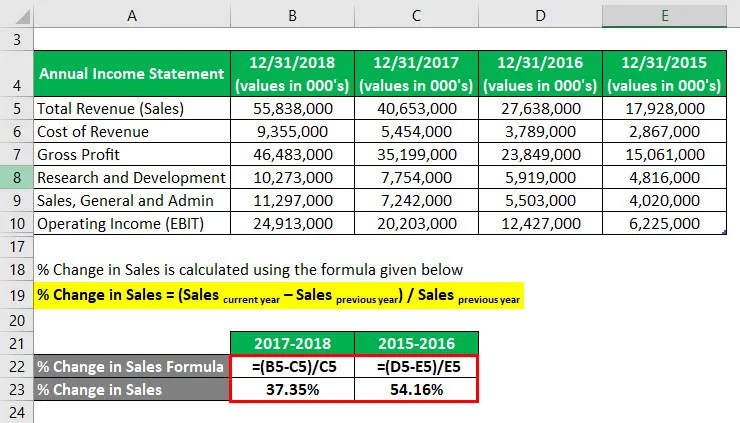

% Myynnin muutos = (myynti kuluvana vuonna - myynti edellisenä vuonna ) / myynti edellisenä vuonna

Vuosille 2017-2018

- % Myynnin muutos = (55 838 000 - 40 653 000) / 40 653 000

- % Myynnin muutos = 37, 35%

Vuosille 2015-2016

- % Myynnin muutos = (27 638 000 - 17 928 000) / 17 928 000

- % Myynnin muutos = 54, 16%

Käyttövipuaste lasketaan alla olevan kaavan avulla

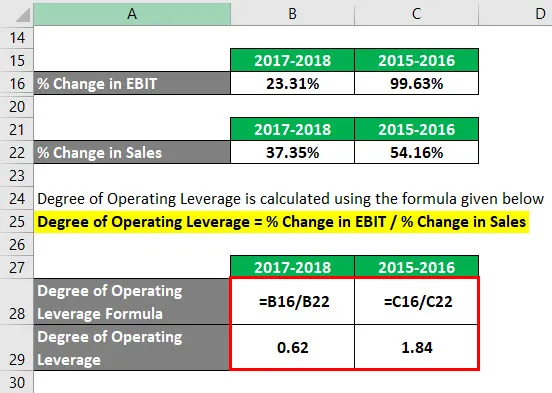

Käyttöasteaste =% liikevoiton muutos /% myynnin muutos

Vuosille 2017-2018

- Käyttöasteaste = 23, 31% / 37, 35%

- Käyttöasteaste = 0, 62

Vuosille 2015-2016

- Käyttöasteaste = 99, 63% / 54, 16%

- Käyttövelkaantumisaste = 1, 84

Selitys

Operatiivisen vipuvaikutuksen asteen laskentakaava on jaettu kahteen osaan eli liiketuloksen prosentuaaliseen muutokseen ja toiseksi tulojen prosentuaaliseen muutokseen. Ensimmäistä osaa muutetaan liiketuloissa, koska se on tärkein tuotto-osa, joka määrittelee mitkä muuttujat (ts. Kulut) on tehtävä kyseisen liiketoiminnan harjoittamiseksi ja toinen osa edustaa myynnin muutoksia, jotka ovat vain nettotulojen muutokset.

Käyttövakuuden kaavan relevanssi ja käyttöasteet

Operatiivisen vipuvaikutuksen aste voi kuvaa operatiivisen vipuvaikutuksen vaikutusta yrityksen tai yhtiön tulokseen ennen korkoja ja veroja (mikä on EBIT). Lisäksi DOL on avain, kun halutaan arvioida muuttuvien kustannusten ja kiinteiden kustannusten vaikutukset yhteisön tai liiketoiminnan ydintoimintoihin.

Korkea käyttövipu (DOL) antaa merkin siitä, että yhteisöllä tai yrityksellä tai liiketoiminnalla voi olla suuri osuus kiinteistä toimintakustannuksista verrattuna sen toimintakustannuksiin, jotka ovat luonteeltaan vaihtelevia, mikä voi tarkoittaa, että yritys käyttää enemmän käyttöomaisuutta tukemaan avaintoimintaansa. Se tarkoittaisi myös myös sitä, että yhteisö tai yritys voi ansaita enemmän rahaa tai ansaita enemmän tuloja jokaisesta lisämyynnistä pitäen yhteisön kiinteät kustannukset ennallaan. Joten yrityksellä tai yhteisöllä on korkea vipuaste tekemällä vähemmän myyntiä korkeammilla katteilla. Tämän seurauksena kiinteät hyödykkeet, kuten laitos, omaisuus ja laitteet, saavat suuremman arvon aiheuttamatta ylimääräisiä korkeampia kustannuksia. Päivän lopussa yrityksen tai yhtiön voittomarginaali voi kasvaa tulojen kasvaessa nopeammin kuin sen tuotot.

Toisaalta, alhainen käyttöaste, joka viittaa siihen, että yhteisöllä tai yrityksellä on pienempi osuus kiinteistä toimintakustannuksista verrattuna muuttuviin toimintakustannuksiin, mikä tarkoittaisi sitä, että se käyttää vähemmän kiinteää omaisuutta päätoimintojensa tukemiseen. liiketoiminnan säilyttäen alhaisen bruttovoittomarginaalin.

Aste käyttövipukaavan laskimessa

Voit käyttää seuraavaa käyttövipulaskurin astetta

| % Liikevoiton muutos | |

| % Muutos myynnissä | |

| Käyttövipukaavan aste | |

| Käyttövaran kaavan aste = |

|

|

Suositellut artikkelit

Tämä on opas käyttöastevakuuden kaavalle. Tässä keskustellaan siitä, kuinka käyttövipuastetta voidaan laskea käytännön esimerkkien avulla. Tarjoamme myös käyttövipulaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas vipuvaikutussuhteen kaavaan

- Laskin PEG-suhteen kaavalle

- Esimerkkejä maksuvakuuden kaavasta

- Kuinka laskea keskimääräinen tuottoaste?

- Käyttösuhde | Määritelmä | esimerkit

- Maksutuloslaskelma