Ero korkojen ja osinkojen välillä

Osingolla tarkoitetaan yhtiön suorittamaa suhteellista maksua osakeomistajille. Osingot ovat maksuja, jotka maksetaan korvauksena osakkeenomistajien sijoittamasta määrästä. Osinkoja pidetään turvallisempana sijoitusvaihtoehtona ja passiivisena tulonlähteenä. Yleensä oletetaan, että osinkoa maksavat yritykset ovat turvallisempia kuin kasvava yritys. Osingot ovat osa voittoa, joka jaetaan kaikkien osakkeenomistajien ja etuoikeutettujen osakkeenomistajien kesken.

Mikä on korko ja osinko?

Osingot voivat olla kahden tyyppisiä: Ehdoton ja ei-oikeutettu. Etuosakkeenomistajien tapauksessa heille annetaan etuoikeus ja kiinteä määrä osinkoja. Kansainvälisten osakkeenomistajien tapauksessa yrityksen on valittava, siirretäänkö voitot osakkeenomistajille vai ei. Osinkotuottoa pidetään yleensä noin 2–3 prosenttia. Osingot voivat tapahtua erityyppisten sijoitusten kautta. Osingot eivät ole kustannusyhtiö yritykselle eivätkä ne pienentä nettotuloja, esim. Kun osinko ilmoitetaan 1000 Rs, varojen rahavaroista vähennetään 1000 Rs ja taseen kertyneet voitot vähenevät 1000 Rs. Korko on hankintameno jonka yritys ottaa kauden aikana lainatulle määrälle.

Pidät rahaa pankissa ja saat siitä korkoa, koska annat pankille rahaa sen käyttämiseen. Korko on kuin maksu, joka perustuu käytetyn rahan määrään. Korko voi olla mistä tahansa pankista, lainanantajista tai muista yrityksistä. Korolla tarkoitetaan yksinkertaisesti lainojen vastaanottamisen yhteydessä saatua rahaa. Korkokulut vähentävät minkään yrityksen nettotuloja. Käteinen vähentää korkokulujen puolella, kun taas raha säästyy säästämällä se tuloveroon.

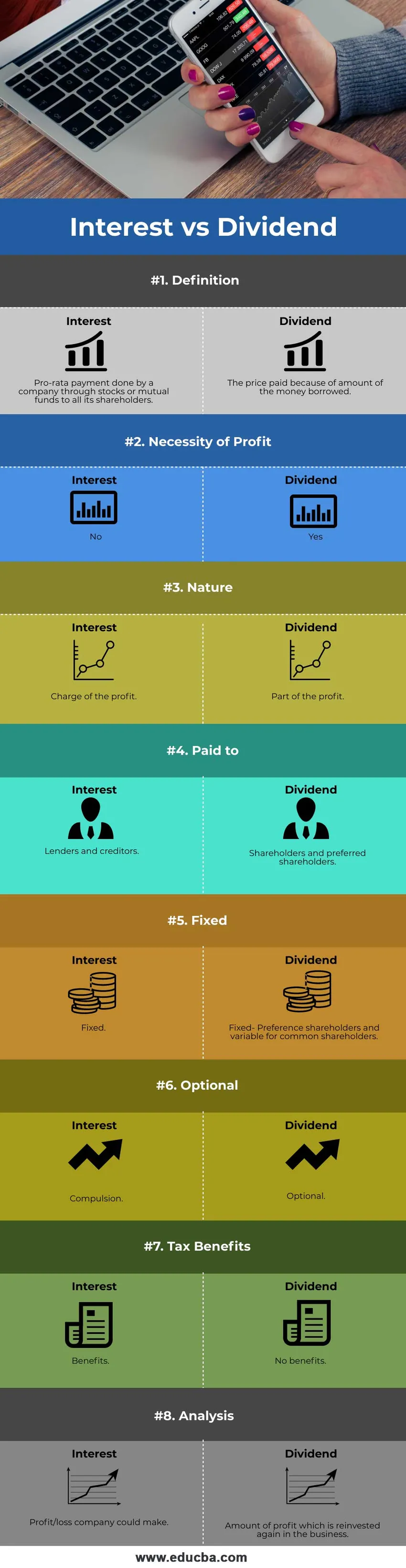

Head to Head -vertailu korkojen ja osinkojen välillä (infografia)

Alla on 8 parasta eroa koron ja osingon välillä.

Keskeiset erot korkojen ja osinkojen välillä

Molemmat edut vs. osinko ovat markkinoilla suosittuja valintoja, keskustelemme muutamista tärkeimmistä eroista korkojen ja osinkojen välillä:

- Yrityksen on ansaittava voitto ennen kuin se päättää jakaa sen jakoon osakkeenomistajille. Yhtiö voi tehdä mitä tahansa ansaitsemalla. Sitä voidaan pitää kasvua varten edelleen tai siirtää edelleen. Osingot voidaan yleensä jakaa vuosittain. Neljännesvuosittaiset osingot ovat yrityksessä harvinaisia. Yritysten on annettava erityisiä osinkoja vuoden välein, jos oletetaan, että yhtiö on voittanut enemmän. Etuoikeutettujen osakkeenomistajien tapauksessa yhtiö maksaa osinkoja vain silloin, kun voitto on voittoa, mutta tavallisilla osakkeenomistajilla se on vaihtoehto (voi / ei voi maksaa osinkoa voitto tai tappio), että yritys ei ansaitse voittoa, joten ei maksa osingot. Henkilöstön tai organisaation on maksettava korkoa velkakirjalainalle tai lainanantajalle riippumatta siitä, mistä tulee voittoa.

- Korkojen maksaminen on pakollista, vaikka ansaitsisit voittoa vai ei. Osinkojen tapauksessa osingon maksaminen on yritykselle vapaaehtoista. Joskus yritys päättää sijoittaa rahat tulevaisuuden laajentumiseen ja kasvuun, muuten yritys voi jopa antaa voitto-osuudet ja jakaa ne kaikille osakkeenomistajille. Harvat yritykset noudattavat kiinteää osingonjakokaavaa eivätkä muuta sitä rajusti. Yritykset eivät aloita ja lopeta osingonjakokaavaa säännöllisesti.

- Korkoa ja osinkoja maksetaan lainanantajille ja velkojille, jotka ottavat lainoja liiketoimintaan tai henkilökohtaiseen käyttöön. Osingot maksetaan osakkeenomistajille (tavalliset ja ensisijaiset), joita pidetään yhtiöiden omistajina.

- Koron prosenttiosuus pääomamäärästä vahvistetaan sopimuksen alkamishetkellä. Esimerkiksi asuntolainan ottamisen yhteydessä henkilö saa 7%: n suunnitelman, joka on kiinteä eikä sitä voida muuttaa. Osinkojen prosenttiosuus vaihtelee yhtiön strategian perusteella.

- Maksetut korot ovat pakollisia: Jos otat lainaa yritykseesi. Riippumatta siitä, tuottaako yrityksesi voittoa tai tappiota, sinun on maksettava korkoa. Jos korkotuloja ei makseta määräajassa, yrityksen on kohdattava joitain juridisia kysymyksiä. Osinkoina yhtiön BOD ja jäsenet riippuen yhtiön tulevaisuuden tavoitteista. Osinkojen jakamisessa ei ole lainmukaisuutta. Yhtiö voi päättää pitää sen varauksissa yhtiön edelleen käyttöä varten. Yritykset voivat milloin tahansa päättää ja muuttaa käytäntöjä aloittaakseen tai lopettaakseen sen, muuttaa mallia.

- Veroetuuksista ei ole lainkaan hyötyä osingoissa. Kiinnostus voi olla missä tahansa luokassa. Koron sattuessa yrityksellä on veroetuja, koska maksetut korot vähennetään tuloista ja sitten tasapainottavasta määrästä lasketaan lisävero. Korko voi kuitenkin olla vähennyskelpoinen valtion joukkolainoille. Veron vähentämisen jälkeen lasketaan nettotulot. Joten yritys saa veroetuja maksetun koron määrästä ja verot maksetaan vähemmän ja yritys säästää. Rahoitusvipu kasvaa koron tapauksessa.

- Tarkastelemalla osingonjakokaavaa voidaan selvittää, kuinka suuren osan summasta yritys sijoittaa itsessään. Osingonjaon säännöllinen maksaminen tarkoittaa, että yhtiön suorituskyky on hyvä. Perusteellisen analyysin suorittamisesta, jos joku yritys maksaa osinkoa ja jatkaa niin. Tämä antaa positiivisen vastauksen kaikille sijoittajille. Voidaan päättää tietää kuinka paljon voittoa / tappiota yritys on saanut. Yhtiöllä, jolla ei ole intressiä tilinpäätökseen, on yritys velatonta.

Head to Head -vertailu korkojen ja osinkojen välillä

Alla on ylin vertailu korkojen ja osinkojen välillä.

| Koron ja osingon vertailun perusteet | Kiinnostuksen kohde | osinko |

| Määritelmä | Pro-rate-maksu, jonka yritys suorittaa osakkeiden tai rahastojen kautta kaikille osakkeenomistajilleen. | Lainan määrän vuoksi maksettu hinta. |

| Voiton välttämättömyys | Ei | Joo |

| luonto | Voiton veloitus. | Osa voitosta. |

| Maksettu | Lainanantajat ja velkojat. | Osakkeenomistajat ja etuoikeutetut osakkeenomistajat. |

| kiinteät | kiinteät | Kiinteät etuoikeutetut osakkeenomistajat ja muuttujat tavallisille osakkeenomistajille. |

| Valinnainen | pakko | Valinnainen |

| Veroedut | hyötyjä | Ei etuja |

| analyysi | Voitto / tappio yritys voisi tuottaa. | Voiton määrä, joka sijoitetaan uudelleen liiketoimintaan. |

johtopäätös

Vaikka yritys ei maksa osinkoa, se ei tarkoita, ettet voi investoida siihen. Sijoittajan tavoitteena on maksimoida varallisuutensa, mikä voi tapahtua kahdella tavalla joko osingoilla tai osakkeiden markkina-arvon muutoksella. Joten vain osinkojen maksamiseen perustuva sijoitusanalyysi on väärin. Osingot ja korot ovat kahta eri tyyppiä, mutta tärkeä osa liiketoimintaa. Ennen kuin päätät mistä tahansa sijoituksesta, on tarkistettava verovaikutukset ja mahdollinen tulojen kasvu. Yksi on tarkistettava jakelun aiempi suorituskyky ja analysoitava vuosikertomus ennen johtopäätöksiä.

Suositeltava artikkeli

Tämä on opas tärkeimpiin eroihin korkojen ja osinkojen välillä. Täällä keskustellaan myös korko- ja osinko-avaineroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Mikä on efektiivinen korkokaava?

- Esimerkkejä reaalikoron kaavasta (Excel-mallilla)

- Osakekohtaisten osinkojen merkitys ja käyttö

- Opas osinkojen maksusuhteen kaavaan

- Ero osinkojen ja myyntivoittojen välillä