Mikä on puolustava aikavälisuhde?

Termi ”puolustava väliaika -suhde” tarkoittaa metriikkaa, joka määrittelee päivien lukumäärän, jonka ajan yhteisö voi ylläpitää liiketoimintakulujaan käyttämällä vaihto-omaisuuttaan. Toisin sanoen suhde arvioi yrityksen kykyä toimia ilman, että tarvitsisi käyttää pitkäaikaista omaisuutta. Se tunnetaan myös nimellä ”puolustava aikajakso”. Nimi ”puolustava” tulee siitä, että kulujen kattamiseksi suhde käyttää lyhytaikaisia varoja, joita pidetään puolustavina omaisuuserinä, koska ne ovat likvidimpiä omaisuusmuotoja ja ne voidaan helposti muuntaa rahaksi.

Monien analyytikkojen ja sijoittajien mielestä puolustava aikavälisuhde on hyödyllisempi kuin muut taloudelliset tehokkuussuhteet, kuten nykyinen suhde tai nopea suhde, koska se lasketaan vertaamalla lyhytaikaisia varoja liiketoiminnan kuluihin sen sijaan, että lyhytaikaisia varoja verrataan lyhytaikaisiin velkoihin.

Kaava

Puolustavan aikavälin suhteen kaava voidaan johtaa jakamalla kohdeyrityksen kokonaisomaisuus lyhytaikaisesti sen päivittäisillä toimintakuluilla. Matemaattisesti se esitetään

Puolustava aikavälisuhde = Lyhytaikaiset varat / Päivittäiset operatiiviset kulut

Lyhytaikaisiin varoihin sisältyy käteisvaroja, jälkimarkkinakelpoisia arvopapereita, myyntisaamisia, ennakkomaksuja jne., Kun taas päivittäiset toimintakulut voidaan laskea vähentämällä vuosittaisista kuluista muut kuin käteisvarat ja jakamalla sitten tulos 365: llä.

Lyhytaikaiset varat = käteinen + jälkimarkkinakelpoiset arvopaperit + myyntisaamiset + ennakkomaksut jne.

Päivittäiset operatiiviset kulut = (vuotuiset kulut - muut kuin käteismaksut) / 365

Esimerkkejä puolustavasta aikavälisuhteesta (Excel-mallilla)

Otetaan esimerkki ymmärtää puolustusvälin laskeminen paremmin.

Voit ladata tämän puolustavan aikavälisuhteen Excel-mallin tästä - Puolustava aikavälisuhteen Excel-malliEsimerkki - 1

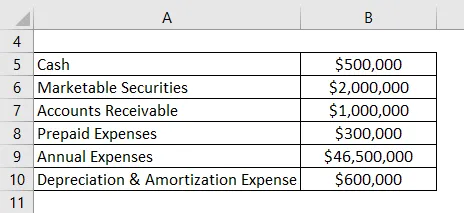

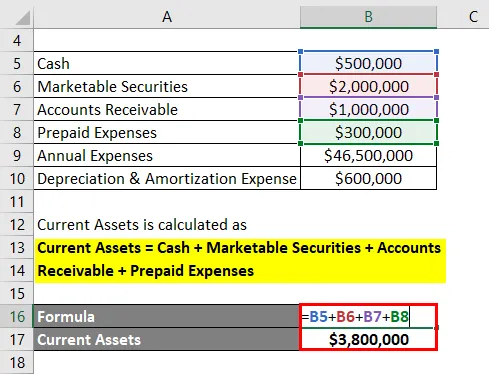

Otetaan esimerkki Johnistä, joka on sijoittanut kolme vuotta sitten ADF Ltd -nimiseen yritykseen. Nyt John haluaa arvioida yrityksen likviditeettiaseman, ja yksi hänen ystävänsä ehdotti käyttävänsä puolustavaa aikavälisuhdetta. ADF Ltd: n viimeisimmän vuosikertomuksen mukaan taloudelliset tiedot ovat saatavilla. Auta John laskemaan puolustusaikaväli ADF Ltd.: lle yllä olevien tietojen perusteella.

Ratkaisu:

Lyhytaikaiset varat lasketaan

Lyhytaikaiset varat = käteinen + jälkimarkkinakelpoiset arvopaperit + saamiset + ennakkomaksut

- Lyhytaikaiset varat = 500 000 dollaria + 2 000 000 dollaria + 1 000 000 dollaria + 300 000 dollaria

- Lyhytaikaiset varat = 3 800 000 dollaria

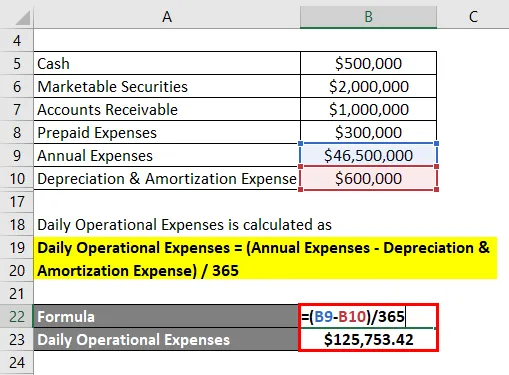

Päivittäiset toimintakulut lasketaan

Päivittäiset toimintakulut = (vuotuiset kulut - poistot ja poistot) / 365

- Päivittäiset operatiiviset kulut = (46 500 000 - 600 000 dollaria) / 365

- Päivittäiset operatiiviset kulut = 125 753, 42 dollaria päivässä

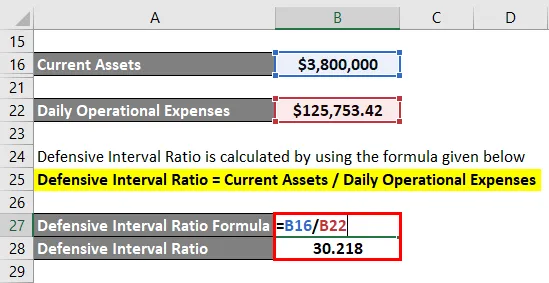

Se lasketaan käyttämällä alla olevaa kaavaa

Puolustava aikavälisuhde = Lyhytaikaiset varat / Päivittäiset operatiiviset kulut

- DIR = 3 800 000 dollaria / 125 753, 42 dollaria päivässä

- DIR = 30, 218 päivää

Siksi ADF Ltd: n puolustava aikaväli -suhde oli 30 päivää viimeisen tilikauden aikana, mikä osoittaa, että yhtiön käyttöomaisuus pystyy tukemaan toimintakulujaan 30 päivän ajan.

Esimerkki - 2

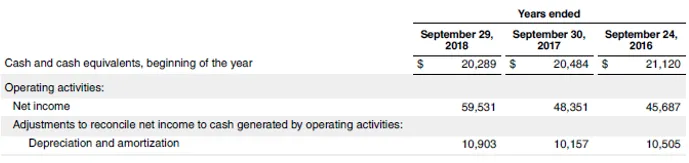

Otetaanpa esimerkki Apple Inc. -yhtiöstä ymmärtää puolustavan aikavälisuhteen käsite tosielämän yrityksen tapauksessa. 29. syyskuuta 2018 päättyneen vuoden vuosikertomuksen mukaan vuoden 2018 taloudelliset tiedot ovat saatavilla. Laske Apple Inc. -yhtiön puolustusvälin suhde vuodelle 2018.

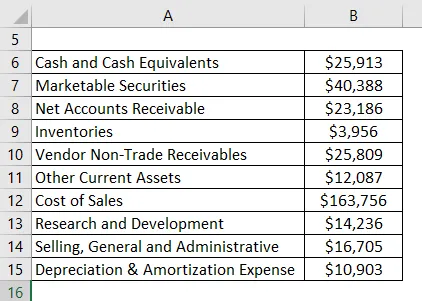

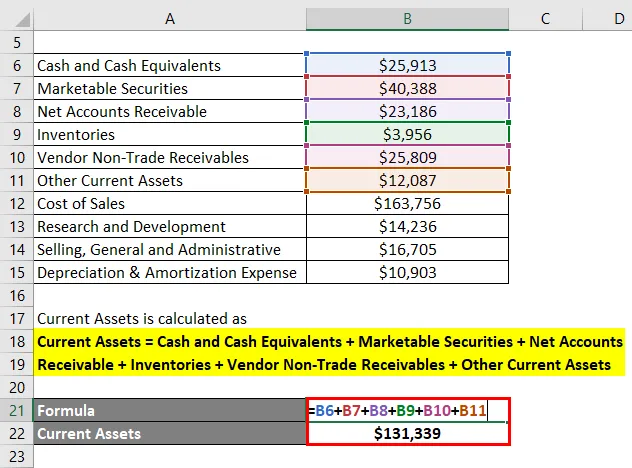

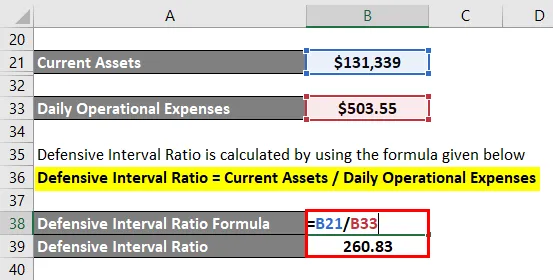

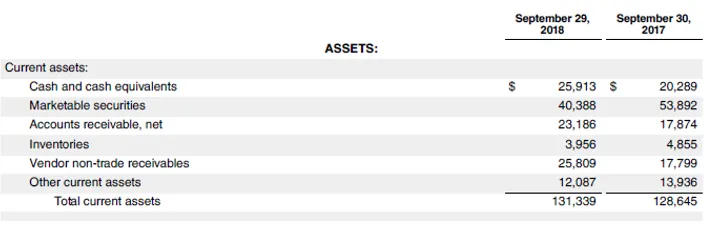

Lyhytaikaiset varat lasketaan

Lyhytaikaiset varat = rahavarat + käypään arvopaperit + saamiset nettosaamiset + vaihto-omaisuus + myyjän myyntisaamiset + muut lyhytaikaiset varat

- Lyhytaikaiset varat = 25 913 Mn + 40 388 Mn + 23 186 Mn + 3 956 Mn + 25 809 Mn + 12 087 Mn

- Lyhytaikaiset varat = $ 131, 339 Mn

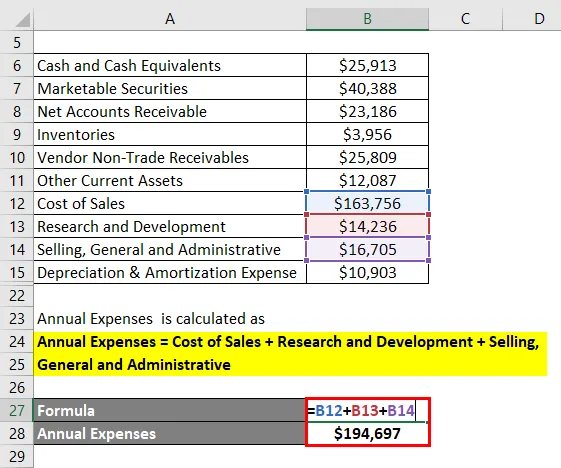

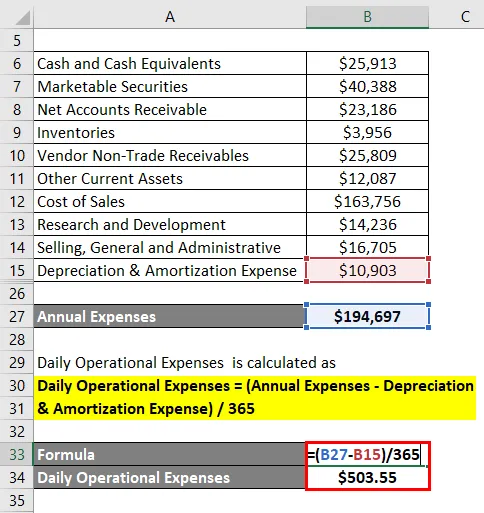

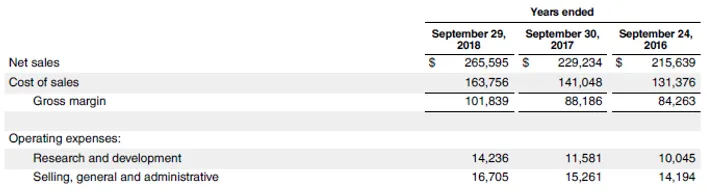

Vuotuiset kulut lasketaan

Vuotuiset kulut = Myyntikustannukset + Tutkimus ja kehitys + Myynti, Yleiset ja hallinnolliset

- Vuotuiset kulut = 163 756 miljoonaa dollaria + 14 236 miljoonaa dollaria + 16 705 miljoonaa dollaria

- Vuotuiset kulut = 194 697 miljoonaa dollaria

Päivittäiset toimintakulut lasketaan

Päivittäiset toimintakulut = (vuotuiset kulut - poistot ja poistot) / 365

- Päivittäiset operatiiviset kulut = (194 697 miljoonaa dollaria - 10 903 miljoonaa dollaria) / 365

- Päivittäiset toimintakulut = 503, 55 miljoonaa dollaria päivässä

Puolustava aikavälisuhde lasketaan käyttämällä alla olevaa kaavaa

Puolustava aikavälisuhde = Lyhytaikaiset varat / Päivittäiset operatiiviset kulut

- DIR = 131, 339 Mn / 503, 55 Mn päivässä

- DIR = 260, 83 päivää

Siksi Apple Inc.: n puolustava aikavälisuhde oli 261 päivää vuoden 2018 aikana, mikä osoittaa yhtiön erittäin mukavan likviditeettiaseman.

Lähde: d18rn0p25nwr6d.cloudfront.net

Puolustavan aikavälisuhteen edut ja haitat

DIR: n edut ja haitat ovat seuraavat:

edut

Jotkut DIR: n eduista ovat:

- Se arvioi yrityksen maksuvalmiusasemaa näkökulmasta, jolla liiketoiminnan kulut katetaan helposti vaihdettavilla varoilla, jotka eivät ole muiden likviditeettisuhteiden, kuten nykyisen suhdeluvun, nopean osuuden tai käteissuhteen, kohdalla.

- Antaa selkeän arvion päivien lukumäärästä, jonka yritys voi kantaa toimintakustannuksiaan taloudellisissa vaikeuksissa ilman, että se likvidee pitkäaikaisia varojaan.

haitat

Jotkut DIR: n haitoista ovat:

- On melko vaikea päättää, onko päivien lukumäärä hyvä vai huono, ellei verrata saman alan muihin yrityksiin.

- Siinä ei oteta huomioon sitä tosiseikkaa, että vaihto-omaisuus ei selviäisi nykyarvoonsa hätäaikana.

johtopäätös

Joten voidaan nähdä, että puolustava aikavälisuhde on erittäin hyödyllinen suhde, jota yritykset käyttävät arvioidakseen likviditeettiasemansa. Sitä on kuitenkin verrattava saman toimialan yrityksiin, jotta saadaan mitään merkityksellistä tietoa.

Suositellut artikkelit

Tämä on opas puolustavaan intervallisuhteeseen. Tässä keskustellaan siitä, kuinka puolustava aikavälisuhde voidaan laskea kaavalla yhdessä esimerkkien ja ladattavan excel-mallin kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Käyttöpääoman suhde

- Käteissuhde

- PEG-suhteen kaava

- Käyttöpääoman suhde

- Käyttöohjeesimerkki