Mikä on käyttövipuaste?

Termi ”käyttövivut” tarkoittaa taloudellista suhdetta, joka mittaa myynnin muutoksen vaikutusta liiketulokseen (EBIT). Toisin sanoen tämä mittari auttaa arvioimaan liiketulojen herkkyyttä tulojen muutoksille. Periaatteessa operatiivisen vipuvaikutuksen taustalla oleva teoria pyörii muuttuvien kustannusten ja kiinteiden kustannusten yhdistelmän suhteen yrityksen kokonaiskustannusrakenteeseen.

Teoreettisesti yrityksen korkea toimintavipu osoittaa, että sen kokonaiskustannusrakenteella on suuri osuus kiinteistä kustannuksista ja sellaisenaan kaikki myynnin muutokset johtavat voimakkaaseen vaihteluun toiminnan kannattavuudessa. Toisaalta alhaisempi käyttövipu tarkoittaa, että yhtiön kannattavuus on vähemmän herkkä myynnin muutokselle johtuen muuttuvien kustannusten suuremmasta osuudesta kokonaiskustannusrakenteessa.

Kaava

Operatiivisen vivutuksen asteen kaava voidaan johtaa jakamalla liikevoiton prosentuaalinen muutos myynnin prosenttimuutoksella. Matemaattisesti se esitetään

Degree of Operating Leverage = % Change in Operating Income / % Change in Sales

Esimerkkejä käyttöasteesta (Excel-mallilla)

Otetaan esimerkki laskelman ymmärtämiseksi paremmin.

Voit ladata tämän käyttöasteen Excel-mallin käyttöasteen täältä - Käyttöasteen Excel-mallin käyttöasteenEsimerkki # 1

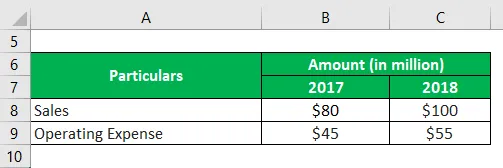

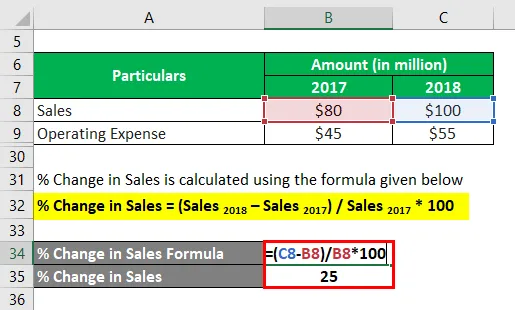

Otetaan esimerkki yrityksestä, jonka kokonaismyynti on saavuttanut 80 miljoonaa dollaria vuoden 2017 aikana, kun taas vuonna 2018 yhtiön liikevaihto kasvoi 100 miljoonalla dollarilla johtuen tuotteittensa voimakkaammasta kysynnästä. Operatiivisten kulujen muutos ei kuitenkaan ollut linjassa liikevaihdon kasvun kanssa, koska yhtiön toimintakustannukset olivat 45 miljoonaa dollaria vuonna 2017 ja 55 miljoonaa dollaria vuonna 2018. Määritä annetun tiedon perusteella yrityksen toimintavipuvaikutusaste.

Ratkaisu:

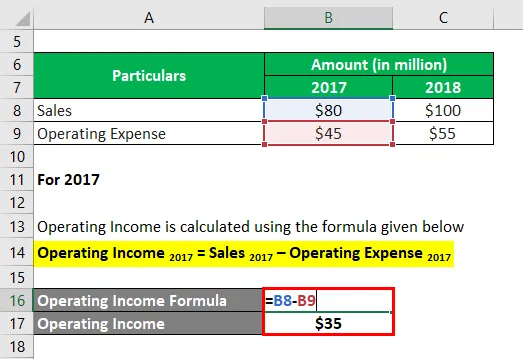

Vuodelle 2017

Liikevoitto lasketaan alla olevan kaavan avulla

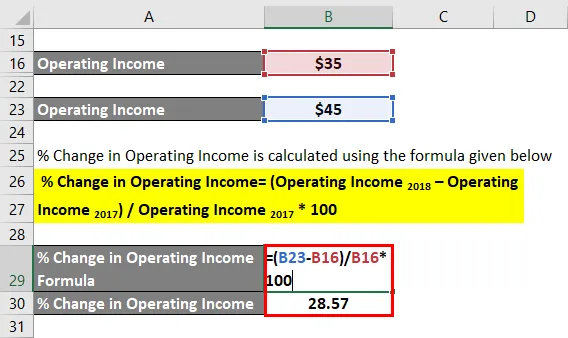

Liikevoitto 2017 = Myynti 2017 - Liiketoiminnan kulut 2017

- Liikevoitto = 80 miljoonaa dollaria - 45 miljoonaa dollaria

- Liikevoitto = 35 miljoonaa dollaria

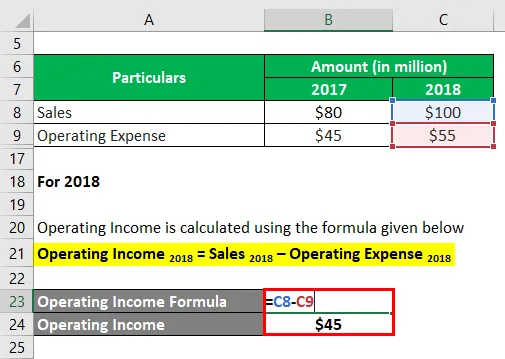

Vuodelle 2018

Liikevoitto lasketaan alla olevan kaavan avulla

Liikevoitto 2018 = Myynti 2018 - Operatiiviset kulut 2018

- Liikevoitto = 100 miljoonaa dollaria - 55 miljoonaa dollaria

- Liikevoitto = 45 miljoonaa dollaria

Liikevoiton muutos% lasketaan alla olevan kaavan avulla

Liikevoiton muutos% = (Liikevoitto 2018 - Liikevoitto 2017 ) / Liikevoitto 2017 * 100

- % Liikevoiton muutos = (45 miljoonaa dollaria - 35 miljoonaa dollaria) / 35 miljoonaa dollaria * 100%

- % Liikevoiton muutos = 28, 57%

% Myynnin muutos lasketaan alla olevan kaavan avulla

% Myynnin muutos = (myynti 2018 - myynti 2017 ) / myynti 2017 * 100

- % Myynnin muutos = (100 miljoonaa dollaria - 80 miljoonaa dollaria) / 80 miljoonaa dollaria * 100

- % Myynnin muutos = 25%

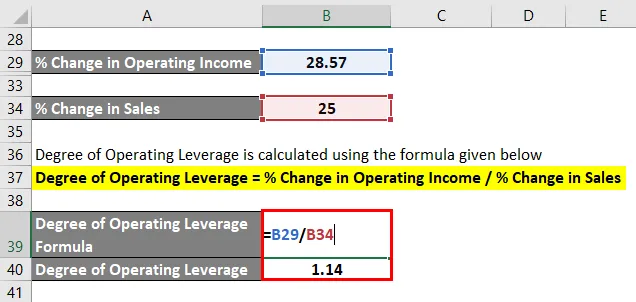

Käyttövipuaste lasketaan alla olevan kaavan avulla

Käyttöpääoman aste =% liikevoiton muutos /% myynnin muutos

- Käyttövelkaantumisaste = 28, 57% / 25, 00% = 1, 14

Siksi annettujen tietojen perusteella voidaan nähdä, että yrityksen käyttöaste on 1, 14.

Esimerkki 2

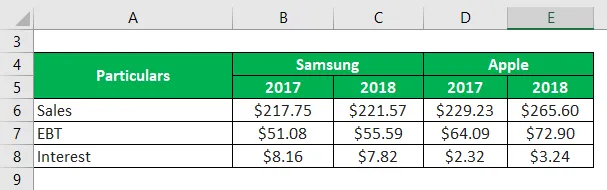

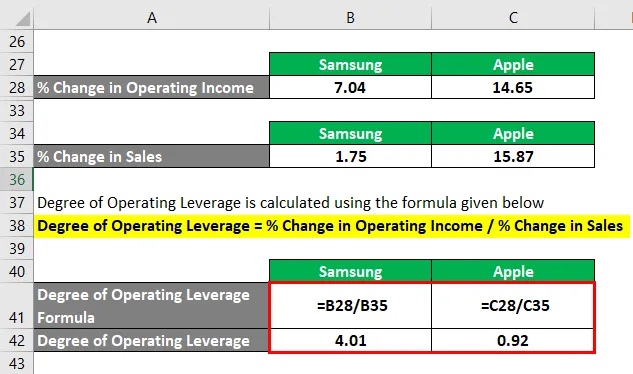

Otetaan esimerkiksi kaksi tosielämän yritystä - Samsung ja Apple - laskeakseen ja tarkistamalla, kummalla näistä kahdesta matkapuhelinjättilästä on suurempi käyttövipu. Molempien yhtiöiden vuosikertomusten mukaan on saatavana seuraavat tiedot:

Ratkaisu:

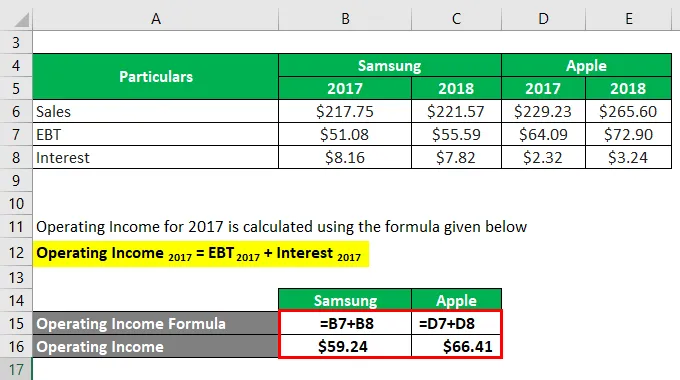

Vuoden 2017 liiketulos lasketaan alla olevan kaavan avulla

Liikevoitto 2017 = EBT 2017 + korko 2017

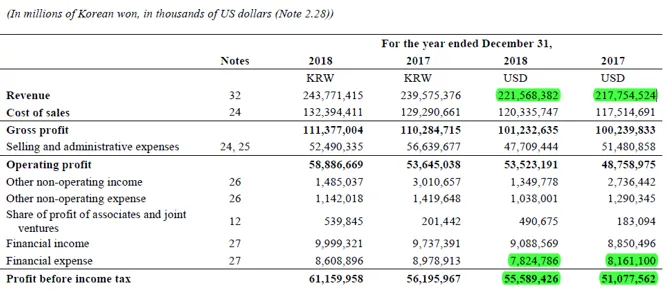

Samsung

- Liikevoitto = 51, 08 miljardia dollaria + 8, 16 miljardia dollaria

- Liikevoitto = 59, 24 miljardia dollaria

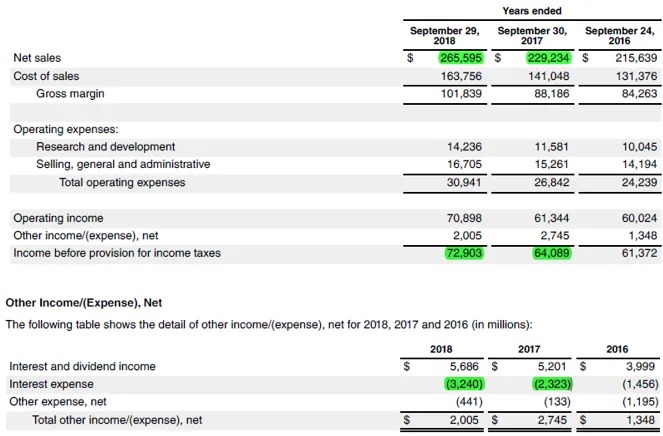

Omena

- Liikevoitto = 64, 09 miljardia dollaria + 2, 32 miljardia dollaria

- Liikevoitto = 66, 41 miljardia dollaria

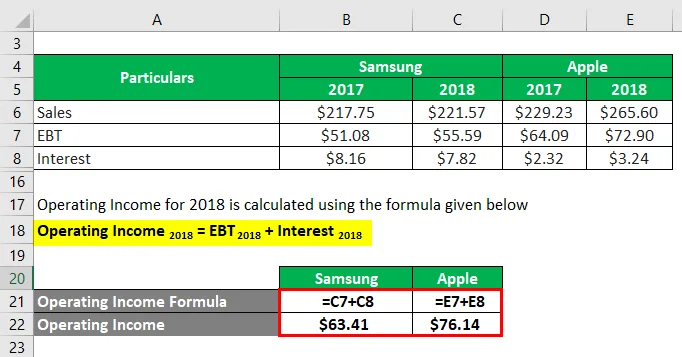

Vuoden 2018 liiketulos lasketaan alla olevan kaavan avulla

Liikevoitto 2018 = EBT 2018 + Korko 2018

Samsung

- Liikevoitto = 55, 59 miljardia dollaria + 7, 82 miljardia dollaria

- Liikevoitto = 63, 41 miljardia dollaria

Omena

- Liikevoitto = 72, 90 miljardia dollaria + 3, 24 miljardia dollaria

- Liikevoitto = 76, 14 miljardia dollaria

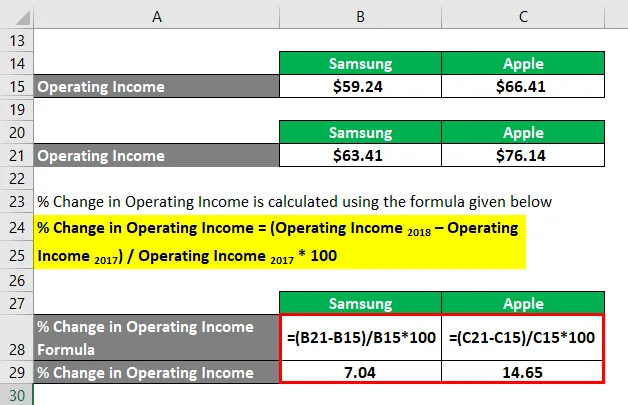

Liikevoiton muutos% lasketaan alla olevan kaavan avulla

Liikevoiton muutos% = (Liikevoitto 2018 - Liikevoitto 2017 ) / Liikevoitto 2017 * 100

Samsung

- % Liikevoiton muutos = (63, 41 miljardia dollaria - 59, 24 miljardia dollaria) / 59, 24 miljardia dollaria * 100%

- % Liikevoiton muutos = 7, 04%

Omena

- % Liikevoiton muutos = (76, 14 miljardia dollaria - 66, 41 miljardia dollaria) / 66, 41 miljardia dollaria * 100%

- % Liikevoiton muutos = 14.65%

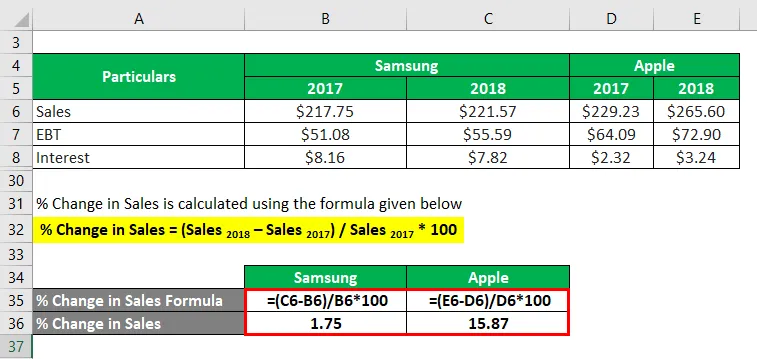

% Myynnin muutos lasketaan alla olevan kaavan avulla

% Myynnin muutos = (myynti 2018 - myynti 2017 ) / myynti 2017 * 100

Samsung

- % Myynnin muutos = (221, 57 miljardia dollaria - 217, 75 miljardia dollaria) / 217, 75 miljardia dollaria * 100%

- % Myynnin muutos = 1, 75%

Omena

- % Myynnin muutos = (265, 60 miljardia dollaria - 229, 23 miljardia dollaria) / 229, 23 miljardia dollaria * 100%

- % Myynnin muutos = 15, 87%

Käyttövipuaste lasketaan alla olevan kaavan avulla

Käyttöpääoman aste =% liikevoiton muutos /% myynnin muutos

Samsung

- Käyttöasteaste = 7, 04% / 1, 75% = 4, 01

Omena

- Käyttöasteaste = 14, 65% / 15, 87% = 0, 92

Siksi Samsungin osuus käyttöomaisuusasteesta oli 4, 01 verrattuna Applen 0, 92: een, mikä tarkoittaa suurempaa kiinteiden kustannusten osuutta sen kustannusrakenteessa.

Lähdelinkki: Samsungin tase

Lähdelinkki: Apple Inc. -yhtiön tase

johtopäätös

Joten voidaan päätellä, että käyttövipuaste auttaa arvioimaan, kuinka hyvin yritys voi hyödyntää kustannusrakennettaan toiminnan kannattavuuden parantamiseksi. Huomaa, että korkea käyttövipu on erittäin positiivinen, kun myynti kasvaa, vaikka se voi olla haitallinen heikentyvän liikevaihdon yrityksen kannattavuudelle.

Suositellut artikkelit

Tämä on opas käyttövelkaantumisasteeseen. Tässä keskustellaan kuinka lasketaan käyttövelkaantumisaste ja käytännön esimerkit. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Projektien rahoitus Intiassa

- Käyttösuhde

- Käyttökustannusesimerkki

- Liikevoitto vs. nettotulos