Omaisuuden allokointi ja turvallisuuden valinta -

Monipuolistaminen on avain onnistuneeseen sijoittamiseen. Sijoitusten kohdentaminen eri omaisuusluokkiin auttaa minimoimaan riskit ja lisäämään voittoja. Jos ajattelet sitä sijoitusportfolion jakamiseksi useille omaisuusluokille, olet juuri käyttänyt varojen allokointistrategiaa. Sijoituskannan jakaminen omaisuusluokkien, kuten joukkovelkakirjalainojen, osakkeiden ja rahamarkkina arvopapereiden, välillä voi auttaa kertomalla voitot ja oikean omaisuuserän käyttö voi auttaa sinua ylläpitämään sitä.

Varojen allokointi: Munien laittaminen useampaan kuin yhteen koriin

Omaisuuden allokoinnissa on kolme perusvaihtoehtoa, nimittäin joukkovelkakirjat, osakkeet ja käteisvarat. Näiden luokkien sisällä on alaluokkia tai muita luokkia.

Varojen allokointi: monia vaihtoehtoja, rikkaat osingot

Esimerkiksi osakkeet jaetaan suuriin, keskisuuriin ja pieniin pääomiin, jotka edustavat yritysten liikkeelle laskemia osakkeita, joiden markkina-arvo vaihtelee. Toisaalta, jos ajattelet ulkomaisia yrityksiä ja niiden liikkeeseen laskemia arvopapereita, nämä ovat kansainvälisiä arvopapereita.

Vaikka osakkeet auttavat monipuolistamaan omassa maassasi, kansainväliset arvopaperit antavat sijoittajille mahdollisuuden laajentua maansa ulkopuolelle. Huono puoli? Aina on vaara, että maa ei pysty täyttämään taloudellisia sitoumuksiaan.

Jos riski on korkea, palkkiot ovat edelleen korkeammat. Tämä pätee kehittyvien markkinoiden arvopapereiden kauppaan, mikä edustaa niitä, jotka lasketaan liikkeelle kehittyvien talouksien rahoitusmarkkinoilta.

Mutta jokaisella palkinnolla riski ei vähene. Tällaisia arvopapereita kauppaavat tekijät, kuten vähemmän likviditeetti, korkea maariski ja poliittisen epävarmuuden mahdollisuus.

Jos tarvitset turvallisuutta, varojen allokoinnin tulisi suunnata kiinteätuottoisiin arvopapereihin. Nämä ovat kiinteätuottoisia omaisuusluokkia, jotka sisältävät joukkovelkakirjoja, jotka tuottavat kiinteää korkoa ja pääoman palautusta.

Kiinteätuottoiset arvopaperit aiheuttavat vähemmän epävakautta kuin osakkeet, koska ne pitävät vakaaa ja vakaata tuottoaan, mikä johtaa taloudelliseen epävakauteen vain silloin, kun on olemassa maksukyvyttömyysriski. Esimerkkejä kiinteätuottoisista arvopapereista ovat valtion joukkovelkakirjat.

Rahamarkkina-arvopaperit ovat alle yhden vuoden maturiteettivelkakirjoja. Ne saattavat vähentää voittoja, mutta niiden likviditeetti on korkea. Tämäntyyppisiin laskuihin sisältyy myös Torin valtion vekselit.

Kiinteistösijoitusrahastot ovat jälleen yksi omaisuusluokka. Ne eroavat osakkeista siinä suhteessa, että kohde-etuus kiertää kiinteistöjen ja / tai asuntolainojen poolin, eikä yrityksen osittaisen omistuksen sijasta.

Suositellut kurssit

- Ammatillinen yritysrahoituskurssi

- Oman pääoman arvonmäärityskurssi

- Sertifiointikurssi johdannaismarkkinoilla

- IFRS-koulutuspaketti

Varojen allokointi: Kultainen sääntö

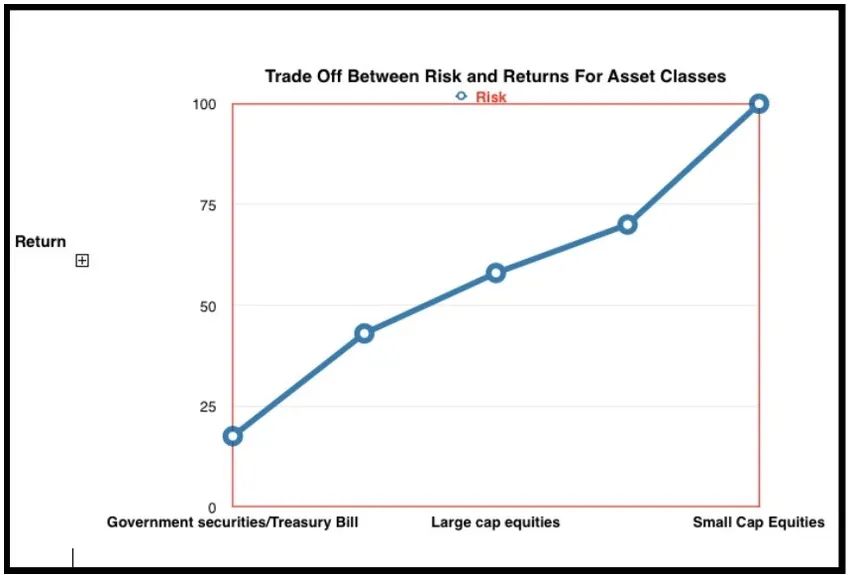

Tässä on pääsääntö voittojen maksimointi ja riskien minimointi. Varojen allokoinnin tulisi toimia riskin vähentämiseksi ja tuoton lisäämiseksi. Joidenkin suosittujen omaisuusluokkien riskejä ja potentiaaleja arvioidaan alla:

Vaikka osakkeilla on korkein tuotto, niillä on myös suurin riski. V-laskuilla on alhaisin riski, koska ne ovat hallitusten tukemia, mutta ne tarjoavat myös matalan potentiaalisen tuoton.

Korkean riskin sietokyky ja pidempi aikataulu tappioiden saamiseksi ovat se, mikä ennustaa, millä puolella riskin ja tuoton kauppaa sinulla tulee olemaan. Muista aina, että potentiaalinen tuotto kasvaa riskin kasvaessa.

Monipuolistaminen on tie ulos. Miksi? Yksinkertaisesti siksi, että eri omaisuusluokilla on erilaiset riskit ja markkinoiden vaihtelut. Tehokas varojen allokointistrategia toimii suojana yhden arvopaperilajin näkemien arvojen sahaamiselta.

Jotta voisit olla maailmanluokan sijoittaja, sinun on luovuttava vanhan koulun sijoituksista ja käännyttävä monipuolistamiseen. Tähän sisältyy tasaisen kölin ylläpitäminen, jolloin osa salkustasi voi olla katkovilla vesillä, joilla on suuri haihtuvuus, mutta toinen komponentti on tasainen kuin mahdollista.

Tästä syystä omaisuuden allokointi ja siitä seuraava monipuolistaminen ovat avain kestävään menestykseen markkinoilla.

Jokaisella omaisuusluokalla on vaihteleva tuotto ja riski. Miten saat tasapainoisimman salkun? Huomioon otettavat tekijät ovat seuraavat:

- Riskisietokyky : Kyky kantaa tappioita ja sietää riskejä

- Sijoittamistavoitteet : Kasvu verrattuna vakauteen tai nopeaan tuottoon verrattuna tasaiseen tuottoon

- Aikahorisontti : Tämä voi vaihdella pitkästä keskipitkälle ja lyhyelle

- Käytettävissä oleva pääoma : Voit ajaa autoa vain sen perusteella, kuinka paljon polttoainetta sinulla on. Käytettävissä oleva pääoma toimii moottorina kasvun vauhdittamisessa erilaisten sijoitusvälineiden avulla.

Korkea riski, korkeat tuotto-optiot: Tätä tarkoitusta varten sijoittajilla on oltava pitkä aikahorisonti ja suuret summat sijoittamiseen

Matala riski, matala tuotonjako: Nämä ovat täydellisiä sijoittajille, jotka tekevät kauppaa lyhyemmässä ajassa ja pienemmillä summilla

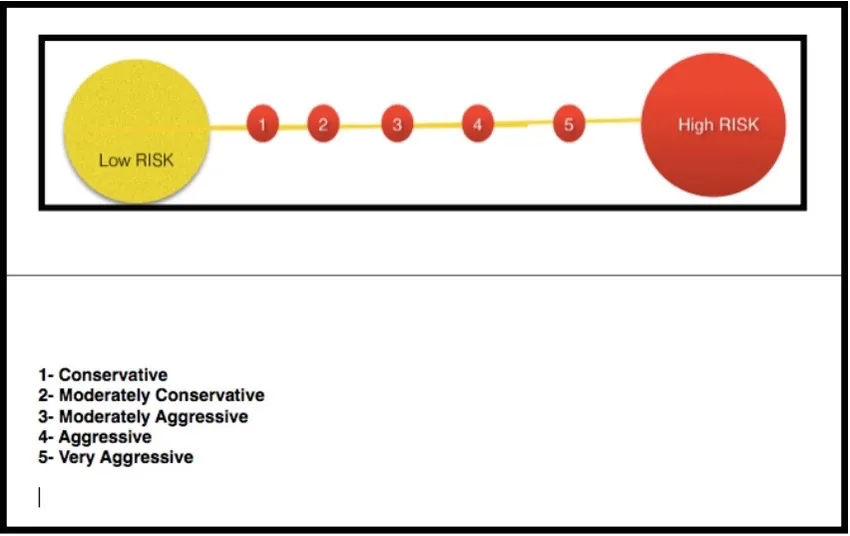

Portfolion sijoitusjärjestys perustuu siihen, kuinka konservatiiviset tai aggressiiviset ne ovat yhtä korkeat tai pienet.

Pääoman säilyttäminen: konservatiivinen salkku

Tämäntyyppinen salkku allokoi valtavan osan koko salkusta matalan riskin arvopapereihin. Tähän sisältyy velkasitoumuksia, valtion joukkovelkakirjalainoja ja korkopapereita.

Tämän tyyppistä salkkua kutsutaan myös ”pääoman säilyttämissalkkuksi”. Tavoitteena ei ole trendiä piilottaa, vaan seurata sitä.

Pelaaminen riskillä: kohtalaisen konservatiivinen salkku

Tämän tyyppisissä salkkuissa pääoman säilyttämiseen liittyy suurempi riskihalu, joten korkealla osingolla varustetut arvopaperit ja kuponkimaksut ovat ehdottomasti pöydällä. Tähän salkkuun liittyvä strategia on ”nykyiset tuotot”

Riskien tasapainotus: kohtalaisen aggressiivinen salkku

Tätä kutsutaan ”tasapainoisiksi salkkuiksi”, koska yhtä suuri määrä rahaa sijoitetaan osakkeisiin ja korkopapereihin parhaan tulon ja kasvun saamiseksi. Tämä kantaa korkeamman riskitason ja on sijoittajille, joilla on pidempi aikaväli.

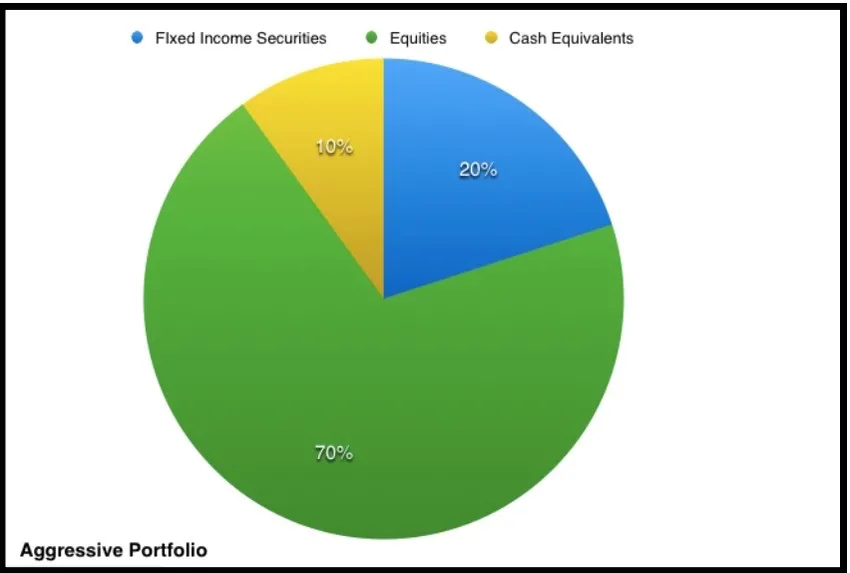

Hyödyntämällä riskiä: aggressiivinen salkku

Tämä tarkoittaa salkkua, jossa sijoitukset osakkeisiin ovat korkeampia kuin korko. Sijoittajat, joilla on erittäin pitkä aikaväli, valitsevat tämän lähestymistavan, koska tarkoituksenmukainen tavoite on pääoman pitkäaikainen kasvu. Siksi aggressiivinen salkku noudattaa ”pääoman kasvustrategiaa”.

Lumoava riski: Erittäin aggressiivinen salkku

Tämä koostuu kokonaan osakkeista, joilla on vain vähän sijoituksia korkopapereihin tai rahavaroihin. Pääoman aggressiivinen kasvu pitkällä aikavälillä on tässä tavoite ja riski on valtava.

Oikean omaisuuden allokointistrategian valinta riippuu tulevaisuuden pääomatarpeista ja luokasta, johon sijoittaja kuuluu. Rahavarojen määrä riippuu vaaditun likviditeetin laajuudesta.

Omaisuuden allokointistrategioita ja niiden varsoja on useita erilaisia riippuen sijoittajan aikakehyksestä, tavoitteista, pääomasta ja riskinkantokyvystä. Omaisuuden allokointistrategioihin sisältyy jatkuva punnitus, systeeminen omaisuuden allokointi, strateginen ja taktinen omaisuuden allokointi.

Kun omaisuuden allokointistrategia on valittu, tarvitaan tarkistuksia, joten eri omaisuuserien arvo muuttuu. Omaisuuserien allokointimalleihin tulisi liittää huomattavasti kasvaneiden salkun osien paljastaminen tai myynti ja niiden kautta ostaa lisäomaisuushyödykkeitä, jotka ovat vähentyneet jonkin verran tai lisääntyneet vähemmän. Omaisuuserien jakamismallit maksimoivat voitot ja vähentävät riskiä.

Erilaiset varojen allokointistrategiat: Oikea omaisuuserä

Sopiva omaisuuserä on kysymys kokonaisriskin ja tuoton arvioinnista. Tavoitteista ja riskihaluista riippuen tietty strategia voi olla tarttumassa.

Omaisuuden allokointistrategia: Osta ja pidä -strategia

Tämä omaisuuserien allokointimenetelmä pysyy perussääntöyhdistelmässä, joka on varojen yhdistelmä suhteessa odotettuun tuottoasteeseen. Esimerkiksi, jos osakkeet tuottivat 5% vuodessa ja joukkovelkakirjat tuottivat 10%, näiden 50%: n sekoitus tuottaisi 7, 5% tuottoa vuodessa.

Varojen vakiopainotusstrategia: Salkun uudelleen tasapainotus

Jatkuva painotuslähestymistapa varojen allokoinnissa käsittää jatkuvan salkun tasapainottamisen. Tämä on täysin vastoin omaisuuden allokointistrategialle ominaista osta ja pidä -strategiaa.

Tällä lähestymistavalla alenevia omaisuuseriä ostetaan enemmän, kun taas nousevia omaisuusarvoja myydään enemmän. Portfolio tulisi tasapainottaa alkuperäiseen yhdistelmään, kun annettu omaisuusluokka siirtyy 5% alkuperäisistä arvoista.

Taktisen omaisuuden allokointistrategia: Poikkeamat sekoituksesta

Tämä varojen allokointistrategia voi tulla jäykkä pitkällä aikavälillä. Lyhytaikaisia taktisia poikkeamia tarvitaan sijoitusten ja kasvumahdollisuuksien hyödyntämiseksi. Tämä on kohtalaisen aktiivinen strategia, joten salkku voidaan säätää lyhytaikaiseksi ja tasapainottaa sitten uudelleen pitkäaikaiseen omaisuusasemaan.

Dynaaminen omaisuuden allokointistrategia: Sekoituksen säätäminen

Tässä aktiivisessa varojen allokointistrategiassa sijoittajat mukauttavat yhdistelmää markkinoiden ja talouden tilasta riippuen. Laskussa olevien omaisuuserien myynti ja lisääntyvien varojen ostaminen tekevät siitä täysin vastakohdan jatkuvan painotusstrategian kanssa.

Tässä varojen allokointistrategiassa määrittelee strategiasi sen sijaan, ovatko markkinat härkä vai karhut sen sijaan, että pidät karjasta tai ryhmä mentaliteetista.

Vakuutettujen varojen allokointistrategia: Portfolion säätäminen

Niin kauan kuin salkku saa tuoton enemmän kuin base, aktiiviseen hallintoon turvataan. On olemassa perusarvo, jonka alapuolella salkku ei saa laskea. Jos näin käy, perusarvo vahvistetaan sijoittamalla riskitöntä omaisuutta.

Vakuutettujen varojen allokointistrategia on upea strategia kiinteän tuoton saamiseksi… se on kuin taloudellinen vakuutus.

Integroitu varojen allokointistrategia: kaikkien strategioiden sekoittaminen

Tämäntyyppinen omaisuuden allokointistrategia sisältää näkökohdat kaikista strategioista, ja sillä on etuna faktorointi tulevaisuuden markkinoiden tuottoihin. Taloudelliset odotukset ja riskit ovat strategiassa ratkaisevia tekijöitä. Dynaaminen tai vakiopainotettu allokaatio ovat kaksi läheisintä strategiaa tässä lähestymistavassa.

Petosten välttäminen: Oppitunnit sijoittajille

Yhdessä finanssimaailman historian suurimmista Ponzi-ohjelmista Bernie Madoff huijasi asiakkaitaan 50 miljardin dollarin edestä. Lähempänä kotia sijoittajat kohtasivat musiikkia, kun Harshad Mehta voitti vaikeasti ansaitut rahansa.

Rahanhallinta-ala on aina vaivannut taloudellisia petoksia. Joten miten voit varmistaa, ettet ota syöttiä? Jos liian hyväksi kiinnittäminen ollakseen totta tuottoa on tapana kanssasi, lue eteenpäin kaikki ohjeet sijoituspetosten välttämiseksi.

Kuinka välttää huijareiden pettäminen

Sulava sijoitustuotto voi olla potentiaalinen varoitussignaali. Sen pitäisi ehdottomasti asettaa hälytyskellot soimaan, jos markkinat ovat epävakaat. Harkitse tasaista paluuta epätavallisen suurien vaihtelujen aikana herätyspuheluksi.

Tarkastele referenssejä

Toinen tärkeä sijoittajan vinkki, jonka avulla vältetään pettäminen, on harjoittaa vertailutarkastuksia solmiessaan liikekumppanuutta. Due diligence ja kotitehtävien tekeminen auttavat testin läpikäymisessä ja petosten välttämisessä. Sääntelyelimet sisältävät usein tietoa myös sijoitusten hallinnasta. Tämä voi olla hyvä paikka aloittaa tutkimuksesi.

Hyödynnä finanssialan ulkopuolisia yrityksiä

Monet petosyritykset toimivat omana välittäjänä välttääkseen tärkeiden tietojen vuotamista asiakkaille. Rahoitusalan ulkopuolella toimivat yritykset voivat toimia yleisen edun ylläpitäjinä sijoitustoimissa. Asiakkaat voivat myös tarkistaa omaisuuserien ja tuoton luonteen näiden yritysten palveluilla.

Laittaako sijoituspäällikkö rahansa mihin suunsa on?

Todiste vanukasta löytyy syömisestä, ja sijoituspäälliköiden todellinen testi on, pystyykö he sijoittamaan rahansa samoihin strategioihin kuin asiakkaat.

Tällä on lukuisia etuja, kuten luottamus sijoitusstrategiaan, rahastokustannusten pitäminen alhaisena sekä johtajan ja asiakkaan etujen mukauttaminen.

Harkitse Warren Buffetin upeaa menestystä sijoittaa omaa rahaa yhdessä muiden kanssa, jos haluat menestystarinan. Michael Milking “lypsää” ihmisiä varojen allokointirahastoistaan ja Bernie Madoff sai rahansa. Mutta voit varmistaa, että et ole heidän seuraava uhrinsa seuraamalla näitä yksinkertaisia strategioita.

johtopäätös

Rahanhallinnassa on kyse tehokkaasta varojen allokoinnista. Riski on suoraan verrannollinen palkkioon, ja varojen allokointi minimoi riskit ja maksimoi hyödyt. Monipuolistaminen on avain taloudelliseen menestykseen, samoin sijoittajien valppaus.

Ei ole mitään syytä ansaita palautuksia, jos menetät ne taloudelliselle petokselle. Kuten Warren Buffet on huomauttanut: ”Mahdollisuudet tulevat kerrallaan, joten kun sataa kultaa, aseta ämpäri eikä sormusta”. Mutta mahdollisen taloudellisen petoksen kohdalla päinvastoin päinvastoin.

Ole varovainen sijoituksesi suhteen ja myös sijoitusten hoitajien valinnassa. Yhtä tärkeää on tehdä taustatutkimukset ja rasti kaikki edellytykset ennen sijoittamista.

Oikealla valinnalla voidaan erottaa voitto ja tappio, voitto tai häviö, palkkiot tai nolla tuotto. Joten varmista, että olet valinnut oikean numeron ja tee tutkimuksesi ennen kuin valitset sijoituspäällikön, koska tämä laskee eniten.

Suositellut artikkelit

Tämä on opas omaisuuden allokointiin ja turvallisuuden valintaan. Tässä keskustellaan myös omaisuuden allokointistrategiasta. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -.

- Kiinnostavat omaisuuserien arvopaperistamisen käsitteet (yksityiskohtaiset)

- Kuinka tulla parhaaksi ja vastuullisimmaksi turvallisuusarkkitehdiksi

- Mielenkiintoisia pääomarakenteen käsitteitä

- Mikä on tärkein sertifioitu tietoturva-ammattilainen

- Mikä on C vs C ++

- Haluatko tietää C vs C ++ Performance -edun edut