Omaisuuden ja myyntisuhteen kaava (sisällysluettelo)

- Omaisuuden ja myyntisuhteen kaava

- Omaisuuden ja myyntisuhteen laskin

- Varallisuuden ja myyntisuhteen kaava Excelissä (Excel-mallilla)

Omaisuuden ja myyntisuhteen kaava

Omaisuuden suhde myyntiin on yksi ensisijaisista suhteista, joita käytetään yrityksen tehokkuuden määrittämisessä. Se osoittaa, kuinka yritys tuottaa tuloja hallitsemalla omaisuuttaan ja korrelaatiota niiden välillä. Korkeampi omaisuuserien suhde tuloihin osoittaa parempaa kannattavuutta alhaisilla investoinneilla.

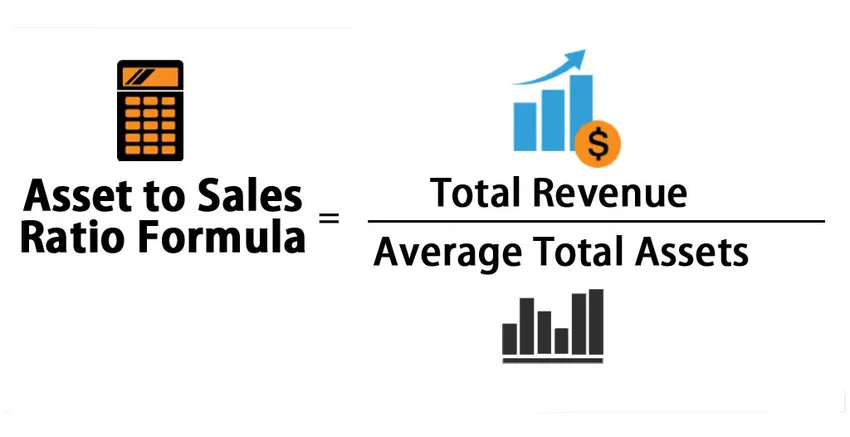

Omaisuuden ja myynnin suhteen kaava on

Missä,

Keskimääräinen omaisuus lasketaan seuraavasti:

Keskimääräiset kokonaisvarat otetaan huomioon, koska suurin osa yrityksistä valitsee vuoden aikana pääomasijoituksen ja otetaan huomioon mediaanin omaisuuserät, joita käytetään koko tuoton tuottamiseen koko vuoden aikana.

Varat voidaan rakentaa sekä oman pääoman että lainarahaston avulla. Joten sekä lainatun määrän että osakkeenomistajien rahaston summaus otetaan huomioon pohjassa, kun liiketoiminnan tuotot määritetään.

Esimerkkejä omaisuuden ja myyntisuhteiden kaavasta

Otetaan esimerkki selvittääksesi yrityksen omaisuuserän ja myyntisuhteen: -

Voit ladata tämän omaisuuserän ja myyntisuhteen Formula Excel -mallin täältä - Omaisuuden ja myynnin suhteen Formula Excel -malliOmaisuuden ja myyntisuhteen kaava - esimerkki 1

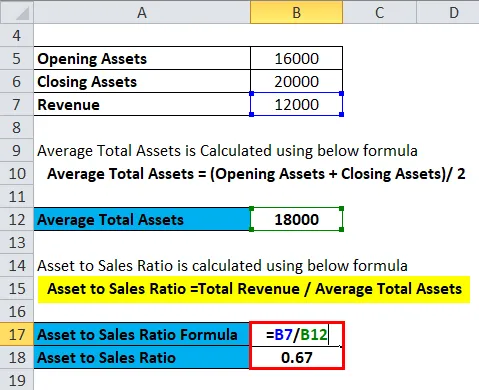

X Ltd.: llä on taseessaan sulkeutuva omaisuuserä INR 20000 ja aloitussaldo on INR 16000. Liikevaihto on INR 12000. Löydätkö yrityksen liikevaihtoon omaisuuserän?

- Yhtiön kokonaisvarat vuoden alussa (alkusaldo) INR 16000

- Yhtiön kokonaisvarat vuoden lopussa (loppusaldo) INR 20000

- Yrityksen kokonaistulot ovat 12000 INR

Keskimääräinen omaisuus lasketaan alla olevaa kaavaa käyttämällä

- Keskimääräinen omaisuuserien kokonaismäärä = (avausvarat + loppusummat) / 2

- X ltd: n keskimääräinen kokonaismäärä = INR (16000 + 20000) / 2

- X: n keskimääräinen kokonaismäärä = 36 000/2

- X ltd: n keskimääräinen kokonaisvarallisuus = INR 18000

Omaisuuserien ja myyntisuhteiden välinen suhde lasketaan alla olevan kaavan avulla

- Omaisuuden ja myynnin suhde = kokonaistulot / keskimääräiset kokonaisvarat

- Omaisuuserien suhde myyntisuhteeseen = 12000/18000

- Omaisuuden suhde myyntisuhteeseen = 0, 66 tai 66, 66%

Johtopäätöksenä jokaisesta 1 rupian sijoituksesta yritys pystyy tuottamaan 0, 66 tai 66% koko sijoituksesta.

Omaisuuden ja myyntisuhteen kaava - esimerkki 2

Nocil Ltd: n konsolidoidut tuotot 17 FY: ltä ja FY18: lla ovat vastaavasti 751, 73 Cr INR ja 982, 19 Cr INR, kun taas yhtiön taseen loppusumma näinä ajanjaksoina oli 1, 160, 94 Cr INR ja 1 347, 69 Cr INR. vastaavasti. Etsi omaisuus myyntiin yritykselle FY18.

- Yhtiön kokonaisvarallisuus alussa (alkusaldo) INR 1, 160, 94 kr

- Yhtiön kokonaisvarat vuoden lopussa (loppusaldo) INR 1 347, 69 kr.

- Yrityksen kokonaistulot (FY18) ovat 982, 19 INR

Keskimääräinen omaisuus lasketaan alla olevaa kaavaa käyttämällä

- Keskimääräinen omaisuuserien kokonaismäärä = (avausvarat + loppusummat) / 2

- Nocil Ltd: n keskimääräinen kokonaisvarat = INR (1160, 94 + 1347, 69) / 2

- Nocil Ltd: n keskimääräinen omaisuus = INR 2508, 63 Cr / 2

- Nocil Ltd: n keskimääräinen omaisuus = INR 1254, 315 kr

Omaisuuserien ja myyntisuhteiden välinen suhde lasketaan alla olevan kaavan avulla

- Omaisuuden ja myynnin suhde = kokonaistulot / keskimääräiset kokonaisvarat

- Omaisuuden ja myynnin suhde = INR 982.19 / 1254.315 Cr

- Omaisuuden suhde myyntisuhteeseen = 0, 78. Tai 78, 3%

Siten päätelmänä voidaan todeta, että yritys tuottaa 78 paisaa jokaisesta INR-sijoituksesta yritykseen.

Omaisuuden ja myyntisuhteen kaava - esimerkki 3

Sunteck Realty Ltd: n konsernitulos vuodelta 17 ja FY on vastaavasti 960, 36 Cr INR ja 897, 56 Cr INR, kun taas yhtiön kokonaisvarallisuus oli näinä ajanjaksoina 3678, 62 Cr INR ja 3656, 33 Cr INR. vastaavasti. Etsi omaisuus myyntiin yritykselle FY18.

- Yhtiön kokonaisvarat alussa (avaava saldo) INR 3678, 62 kr

- Yhtiön kokonaisvarat vuoden lopussa (loppusaldo) INR 3656, 33 kr.

- Yrityksen kokonaistulot (FY18) ovat 897, 56 INR

Keskimääräinen omaisuus lasketaan alla olevaa kaavaa käyttämällä

- Keskimääräinen omaisuuserien kokonaismäärä = (avausvarat + loppusummat) / 2

- Sunteck Realty Ltd: n keskimääräinen taseen loppusumma = INR (3678, 62 + 3656, 33) / 2

- Sunteck Realty Ltd: n keskimääräinen kokonaisvarallisuus = 7334, 95 INR / 2

- Sunteck Realty Ltd: n keskimääräinen taseen loppusumma = INR 3667.475 kr.

Omaisuuserien ja myyntisuhteiden välinen suhde lasketaan alla olevan kaavan avulla

- Omaisuuden ja myynnin suhde = kokonaistulot / keskimääräiset kokonaisvarat

- Omaisuuden ja myynnin suhde = INR 897.56 / 3667.475 Cr

- Omaisuuden suhde myyntisuhteeseen = 0, 244 tai 24, 47%

Siten päätelmänä voidaan todeta, että yritys tuottaa 24 paisaa jokaiselle INR-sijoitukselle.

Selitys

Tämä omaisuuserän ja myyntisuhteen välinen kaava mittaa tietyn yrityksen tehokkuutta toiminnan suorituskyvyn kannalta. Sen olemassa olevista omaisuuseristä saatavan tuoton määrä on indikaattori liiketoiminnan terveydelle. Yleensä sitä käytetään saman alan eri yritysten vertaisanalyysissä. Mitä korkeampi suhde, sitä parempi johdon toiminnan tehokkuus. Korkeampi tulo tarkoittaa yrityksen parempaa tuotteiden hyväksyttävyyttä ja parempaa kilpailuetua kilpailijoihin verrattuna. Liiketoiminnan johto oppii tuntemaan ensisijaiset liiketoimintavarat ja keskittyisi todennäköisesti uudelleenjärjestelyihin omaisuuserien myynnin avulla parantamaan suhdetta ja alentamaan lainakustannuksia (Jos omaisuuserät ostetaan lainatun pääoman puolesta) ), useita kuluja, kuten poistot, ylläpitokulut, huoltokulut jne.

Omaisuuden merkitys ja käyttö myyntisuhteen kaavassa

- Päivän myynti Revenueun osoittaa, kuinka nopeasti tietyn yrityksen varastot vaihtuvat tai mikä on tuotteen kysyntä?

- Yritykseen assosioituneet luotonantajat, lainan tarjoaja tai rahoituslaitos voisivat tietää tietyn liiketoiminnan valmistustilan ja kapasiteetin käyttöasteen sekä oppia yrityksen taloudellisesta tilanteesta.

- Johto pystyisi ennustamaan nykyisen skenaarion, odotetut strategiat ja viimeisenä, mutta ei vähäisimpänä, he pystyisivät kommunikoimaan kolmansien osapuolien kanssa myyntiluvun ja kapasiteetin lisäyksen avulla.

- Yritykselle on aiheutunut omaisuuteensa useita kuluja, kuten ylläpitokustannukset, poistot, takaisinmaksukulut jne. Joten jos yrityksellä on alhaisempi omaisuuserän ja myynnin suhde ja suhde laskee jokaisen tilikauden aikana, yrityksen on rakenneuudistettava uudelleen omaisuuserien käyttö kustannusten rajoittamiseksi ja marginaalin parantamiseksi. Ei-toivottujen omaisuuserien myynti laskisi suhteen nimittäjää ja omaisuuserät myytäisiin -luku näyttää hyvältä.

- Analyytikot kiinnittävät erityistä huomiota tähän suhteeseen ennen kuin suosittelevat osakekannan ostamista sijoittajille. Tämä on yksi ensisijaisista kriteereistä (perustuen tiettyyn toimialaan) määrittämään yrityksen kilpailukyky. Omaisuuden ja myynnin välinen suhde pienenee, mikä osoittaa liiketoiminnan heikkoa elinkelpoisuutta ja johdon heikkoa osaamista.

- Viimeisenä, mutta ei vähäisimpänä, vertailu päästä päähän osoittaisi eri liiketoimintojen tuotteiden ansaintakyvyn, liiketoiminnan syklin ja taloudellisen skenaarion, joka perustuu

Omaisuuden ja myyntisuhteen laskin

Voit käyttää seuraavaa omaisuuserän ja myyntisuhteen laskuria

| Kokonaistuotot | |

| Keskimääräiset varat yhteensä | |

| Varat myyntisuhteen kaavaan | |

| Varat myyntisuhteen kaavaan | = |

|

|

Varallisuuden ja myyntisuhteen kaava Excelissä (Excel-mallilla)

Tässä tehdään sama esimerkki omaisuuden ja myynnin suhteen kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä eli kokonaistulot ja keskimääräiset kokonaisvarat

Voit laskea varallisuuden ja myyntisuhteen helposti kaavan avulla mukana olevassa mallissa.

Ensin laskemme keskimääräiset varat yhteensä

Sitten laskemme omaisuuden ja myynnin suhde lasketaan kaavalla

Suositellut artikkelit

Tämä on opas omaisuuserän ja myyntisuhteen kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös omaisuuserien ja myyntisuhteiden laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava päiville inventaariossa

- Laske velan tulosuhde kaavan avulla

- Nettovoittomarginaalin kaavamalli

- Esimerkkejä korkokateprosentista