Ero Yhdysvaltain tilinpäätösnormistojen ja IFRS-standardien välillä

Useat yritykset ympäri maailmaa käyttävät, US GAAP vs. IFRS ovat kaksi hallitsevaa kirjanpitojärjestelmää. Kansainväliset yritykset käyttävät kansainvälisiä tilinpäätösstandardeja tai IFRS-standardeja, kun taas Yhdysvallat käyttävät GAAP-periaatteita

Tulojen kirjaamisen käsittely on yksi harvoista tärkeistä eroista Yhdysvaltain tilinpäätösstandardien ja IFRS-järjestelmien välillä. US GAAP: n ja IFRS: n välillä on kuitenkin monia muita eroja, jotka käsitellään tässä artikkelissa jatkossa.

IFRS-standardit - Tuottojen kirjaamisen osalta IFRS-standardit ovat luonteeltaan yleisiä niiden vaatimuksissa verrattuna tilinpäätösnormiin. IFRS-standardeja puolestaan säätelee neljä yleistä tulkintaa ja kaksi ensisijaista standardia. Toisaalta GAAP: llä on hyvin erilliset menettelytavat ja säännöt, jotka on organisoitu eri toimialoille yksikkökohtaisesti.

Esimerkiksi infrastruktuuriyritys voi halutessaan lykätä tulojen kirjaamista siihen asti, kunnes osinko ilmoitetaan hankkeen päättyessä, GAAP: n mukaisesti. Tämän ansiosta ne voivat viivyttää tulojen ilmoittamista tällä ajanjaksolla, joka on erityinen infrastruktuuriyrityksille, joissa ne tuottavat lisäarvoa.

Mutta tämä ei ole IFRS-sääntöjen nojalla sallittua;

- Tietyn ajanjakson aikana tuotot kirjataan käytetyiksi korvattaviksi kuluiksi.

- Tuloutus on verrannollinen hankkeen loppuunsaattamiseen

Tuloslaskelman IFRS-vaatimukset on lueteltu alla:

Siihen on sisällytettävä menetelmä, tappio tai voitto verojen jälkeen, rahoituskulut, verokulut, jaksottaiset voitot tai tappiot, omaa pääomaa käyttävien yhteisyritysten ja osakkuusyritysten yhteiset tulokset.

GAAP käyttää tuloslaskelmaa seuraavasti:

Yksivaiheinen muoto - joka ottaa huomioon kaikki kulut ja luokitella ne funktion ja monivaiheisen muodon mukaan - bruttovoiton näyttämiseksi, myynnin kulut vähennetään myynnistä yhdessä muiden tuottojen ja kulujen kanssa.

US GAAP vs. IFRS-infografiat

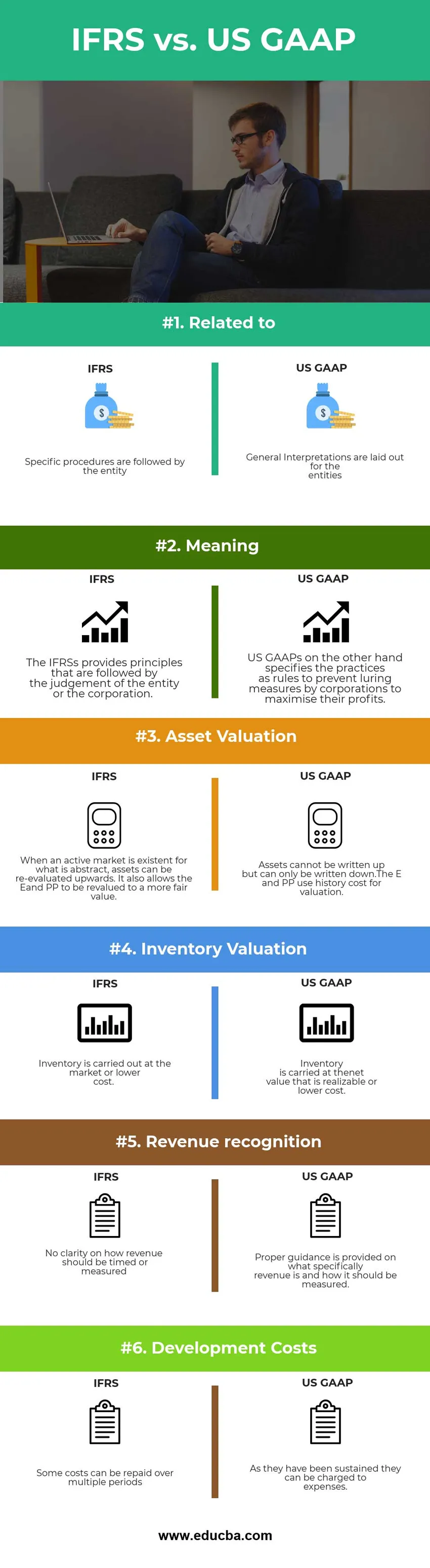

Alla on kuusi tärkeintä eroa Yhdysvaltain tilinpäätösnormiston ja IFRS: n välillä

Keskeiset erot Yhdysvaltain tilinpäätösnormistojen ja IFRS-standardien välillä

Sekä Yhdysvaltain GAAP vs. IFRS-standardit ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävistä eroista Yhdysvaltain tilinpäätösnormiston ja IFRS: n välillä:

- IFRS on innokas malliin, jota käytetään tosiseikkojen tarkistamiseen, kun taas GAAP keskittyy enemmän käytettyyn kertomukseen.

- Yhdysvaltain yleinen käytäntö sallii korkean riskin ja palkkion mallin, kun taas IFRS tarjoaa alustan taloudellisen raportoinnin yksittäisen mallin hakemiselle.

- IFO ei salli LIFO-kustannuslaskentamenetelmien käyttöä, kun taas Yhdysvaltojen yleinen käytäntö sallii LIFO-kustannuslaskentamenetelmien käytön.

- IFRS keskittyy hallintaan; sijoittaja voi hallita yritystä. Vaikka Yhdysvaltain yleinen tilinpäätösnormi on alttiina muuttuvakorkoiselle yhteisölle ja äänioikeusmallille, joka antaa yhteisölle mahdollisuuden hallita taloudellisia etuja ja vastaavasti rahoitusprosesseja.

- GAAP osoittaa erät suoraan nettotulojen alla, kun taas IFRS-standardit eivät salli erien erottamista.

- IFRS: llä ei ole erityistä muotoa tuloslaskelmaa laadittaessa, kun taas Yhdysvaltain tilinpäätösnormistossa esitetään tuloslaskelmat kahdella tavalla eli yksivaiheisessa ja monivaiheisessa muodossa.

- IFRS-standardit osoittavat, kuinka yritysten tulisi laatia ja julkistaa tilinpäätöksensä, ja niiden tarkoituksena on tarjota maailmanlaajuinen kehys, mutta se ei määrää, miten raportointi tulisi tehdä erityisesti. GAAP yhdistää hyväksyttäviä tapoja tallentaa ja ilmoittaa rahatietoja ja politiikkalautakuntien asettamat arvovaltaiset periaatteet.

- IFRS-standardien tarkoituksena on yksinkertaistaa koko kirjanpitoprosessia, kun taas tilinpäätösnormistossa on varmistettava, että yhtiön taloudellisissa raporteissa on vähiten epäjohdonmukaisuuksia ja että tilinpäätösraportoinnin kautta on käytettävä kaikentyyppistä raportointia.

- IFRS-standardeissa ilman eri raportointityylien aiheuttamia pieniä eroja, yhtenäiset standardit antavat sijoittajille ja tilintarkastajille myös suoramman kuvan rahoituksesta

- GAAP: n päätehtävänä on rajoittaa taloudellisten raporttien epäjohdonmukaisuutta, jotta yrityksen sijoittajat voivat helposti analysoida ja arvioida tietoja, joilla on merkitystä taloudellisten tietojen vertailun aloittamisessa eri liiketoimintayksiköissä tai yrityksissä.

Head to Head -vertailu Yhdysvaltain GAAP-standardien ja IFRS-standardien välillä

Alla on ylin vertailu Yhdysvaltain tilinpäätösstandardien ja IFRS-standardien välillä

| US GAAP: n ja IFRS: n välisen vertailun perusta |

IFRS |

Yhdysvaltain yleinen käytäntö |

| Liittyen | Yhteisö seuraa erityisiä menettelyjä | Yhteisöille annetaan yleiset tulkinnat |

| merkitys | IFRS-standardit sisältävät periaatteet, joita noudatetaan yhteisön tai yhtiön päätöksen perusteella. | US GAAP puolestaan määrittelee käytännöt sääntöinä estämään yritysten houkuttelevia toimenpiteitä voittojensa maksimoimiseksi. |

| Omaisuuden arvostus | Kun aktiiviset markkinat ovat olemassa abstrakteille, omaisuutta voidaan arvioida uudelleen ylöspäin. Se mahdollistaa myös E: n ja PP: n uudelleenarvostamisen käypään arvoon. | Varoja ei voida kirjata ylöspäin, vaan ne voidaan kirjata vain. E ja PP käyttävät historiakustannuksia arvonmääritykseen. |

| Varaston arvostus | Inventointi tapahtuu markkinoilla tai alhaisemmilla kustannuksilla. | Vaihto-omaisuus kirjataan nettoarvoon, joka on realisoitavissa tai alhaisemmalla kustannuksella. |

| Tuottojen tunnistaminen | Ei selkeyttä tulojen ajoittamiselle tai mittaamiselle | Annetaan asianmukaiset ohjeet siitä, mitä tulot ovat ja kuinka ne tulisi mitata. |

| Kehityskustannukset | Jotkut kustannukset voidaan korvata useina ajanjaksoina | Kun heidät on pidetty yllä, ne voidaan veloittaa kuluista. |

US GAAP vs. IFRS - lopullinen ajatus

Miksi Yhdysvaltain GAAP vs. IFRS -kysymyksessä on merkitystä ylitöistä viime vuosina, Yhdysvaltojen ja kirjanpidon päättäjien sekä kansainvälisten sääntelijöiden tavoitteena on yhdistää kaksi järjestelmää paremman lopputuloksen saavuttamiseksi.

US GAAP vs. IFRS -kehyksillä on molemmat oma merkityksensä. Vaikka arvioidaan kirjanpitomaailmaa eri kapasiteettien suhteen, molemmat yksiköt auttavat, huomattava ero Yhdysvaltain tilinpäätösnormiston ja IFRS-standardien välillä osoittautuu järjestelmien jatkoksi ja rajoituksiksi. Näiden kahden kehyksen yhdistäminen voisi parantaa sekä kirjanpidon tuloksia että prosessia.

Ero Yhdysvaltain tilinpäätösnormiston ja IFRS-standardien välillä voi vaikuttaa tärkeisiin taloudellisiin toimenpiteisiin ja lukuisiin muihin mittareihin, kuten taloudellisiin suhdeluvuihin, taseeseen, veroihin ja lainakovenantteihin. Ero Yhdysvaltain GAAP-standardien ja IFRS-standardien välillä voi näyttää yksinkertaiselta, mutta ne ovat riittäviä saamaan aikaan merkittäviä vaikutuksia sijoittajiin ja liiketoimintaan parhaiden tulosten saamiseksi ympäri maailmaa.

Suositeltava artikkeli

Tämä on ollut opas tärkeimpiin eroihin US GAAP vs. IFRS-standardien välillä. Täällä keskustellaan myös Yhdysvaltain GAAP vs. IFRS-avaineroista infografien ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- FIFO vs LIFO - hyödyllisiä eroja

- Asioita, jotka on tiedettävä IFRS-standardeista Intiassa

- Bruttotulot vs nettotulot

- Tulot vs. tulot