Käteisenmuutosjakson kaava (sisällysluettelo)

- Rahanmuutosjakson kaava

- Esimerkkejä käteisenmuutosjakson kaavasta (Excel-mallilla)

- Käteismuunnosjakson laskin

Rahanmuutosjakson kaava

Käteismuutosjakson termi, jota käytimme pääasiassa tileissä ja rahoituksessa. Itse käteisvaroilla on merkitystä vain termillä. Käteismuutosjaksolla tarkoitetaan kuinka monta päivää tai kuukautta yritys aikoo muuttaa vaihto-omaisuudensa käteisellä.

Kaava käteismuutosjaksolle (CCC)

Cash Conversion Cycle = DIO + DSO – DPO

Missä

- DIO: Seisoo päivän varaston jäljellä

- DSO: Seiso päivien myyntiä erinomaisesti

- DPO: tarkoittaa päivän maksettavaa erää.

Esimerkkejä käteisenmuutosjakson kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää käteisen muuntamisjakson laskeminen paremmin.

Käteiskonversion kaava - esimerkki # 1

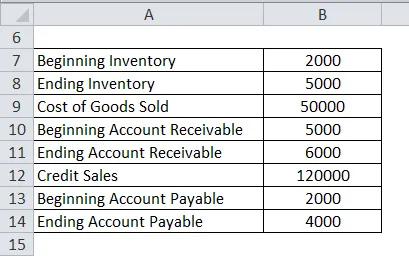

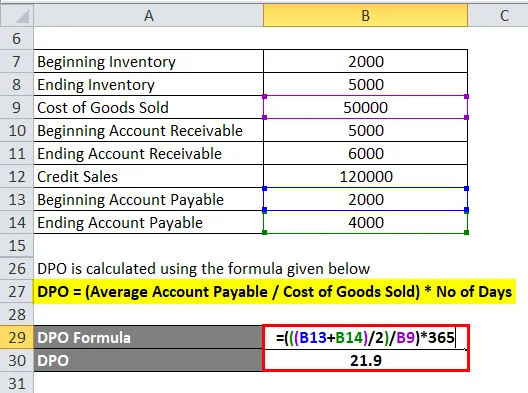

Yhtiö ilmoitti RS 2000: n alkavan varastona ja 5000 varastona tilikaudelta 2017 päättyneeltä tilikaudelta. Myytävien tavaroiden kustannukset olivat 50000. Vuoden alussa myyntisaamiset 5000 ja tilikauden lopussa olivat 6000, luottomyynnit olivat 120000. Ja tilinpäätöshetki alussa oli 2000 ja vuoden lopussa se on 4000.

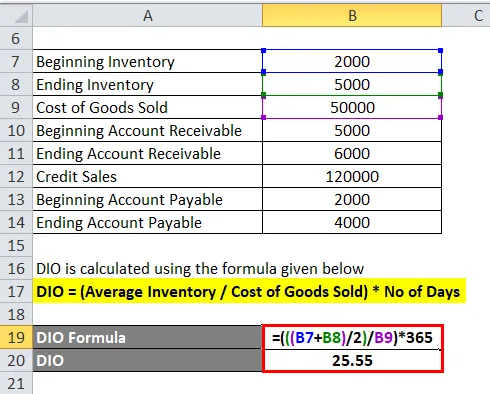

Joten ensin meidän on laskettava DIO.

DIO lasketaan alla olevan kaavan avulla

DIO = (keskimääräinen varasto / myytyjen tuotteiden kustannukset) * Päivien lukumäärä

- DIO = (((2000 + 5000) / 2) / 50000) * 365

- DIO = 25, 55

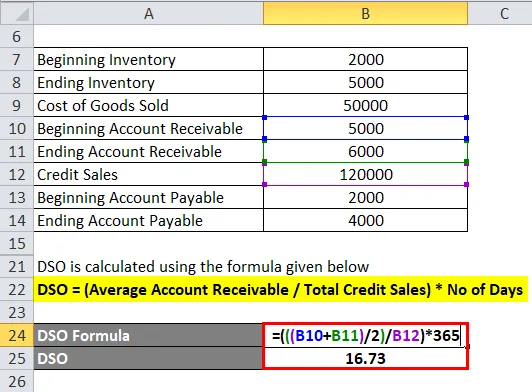

Toiseksi meidän on laskettava DSO

DSO lasketaan alla olevan kaavan avulla

DSO = (keskimääräinen saatavissa oleva tili / kokonaisluotot) * päivien lukumäärä

- DSO = (((5000 + 6000) / 2) / 120000) * 365

- DSO = 16, 73

Kolmanneksi meidän on laskettava DPO

DPO lasketaan alla olevan kaavan avulla

DPO = (keskimääräinen tilimaksu / myytyjen tuotteiden kustannukset) * Päivien lukumäärä

- DPO = (((2000 + 4000) / 2) / 50000) * 365

- DPO = 21, 9

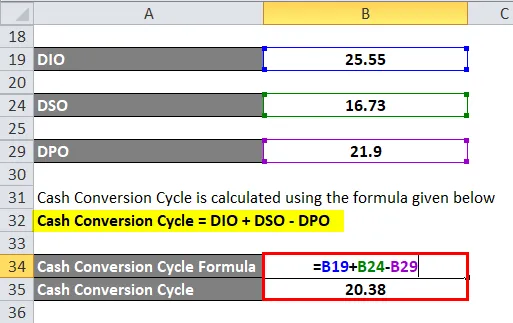

Käteissuoritusjakso lasketaan alla olevan kaavan avulla

Käteissuoritusjakso = DIO + DSO - DPO

- Käteisen konversion kierros = 25, 55 + 16, 73 - 21, 9

- Käteisen konversion sykli = 20, 38

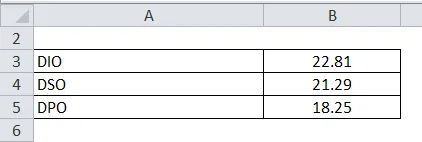

Käteiskonversion kaava - esimerkki 2

Amazonilla on yksityiskohtien alapuolella, laskemme käteismuutosjakson

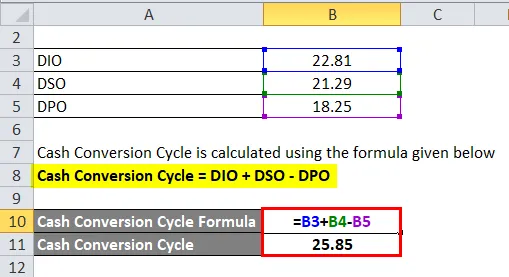

Käteissuoritusjakso lasketaan alla olevan kaavan avulla

Käteissuoritusjakso = DIO + DSO - DPO

- Käteissuorituksen sykli = 22, 81 + 21, 29 - 18, 25

- Käteissuorituksen sykli = 25, 85

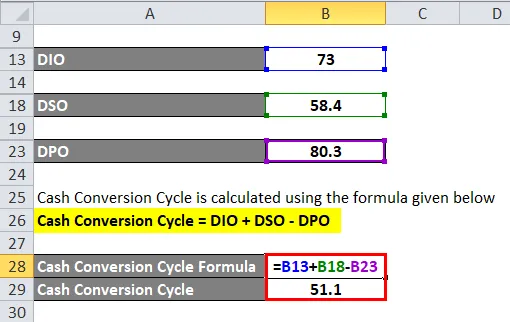

Käteiskonversion kaava - esimerkki 3

Yhtiö ABC: llä on seuraavat tiedot heidän kustannuksistaan ja tuloistaan. Meidän on laskettava käteismuutosjakso käytettävissä olevien tietojen alapuolella.

DIO lasketaan alla olevan kaavan avulla

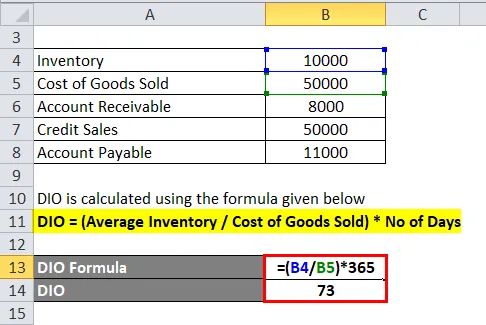

DIO = (keskimääräinen varasto / myytyjen tuotteiden kustannukset) * Päivien lukumäärä

- DIO = (10000/50000) * 365

- DIO = 73

DSO lasketaan alla olevan kaavan avulla

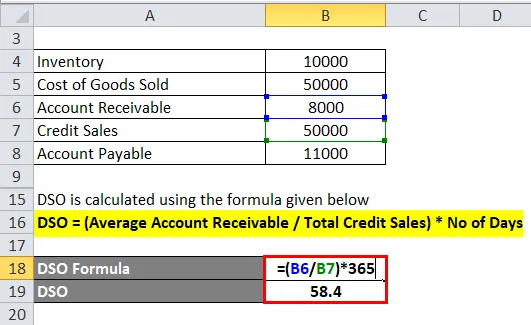

DSO = (keskimääräinen saatavissa oleva tili / kokonaisluotot) * päivien lukumäärä

- DSO = (8000/50000) * 365

- DSO = 58, 4

DPO lasketaan alla olevan kaavan avulla

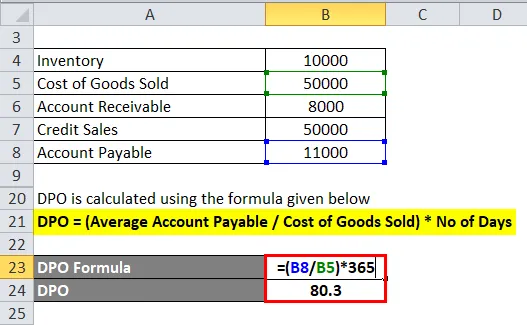

DPO = (keskimääräinen tilimaksu / myytyjen tuotteiden kustannukset) * Päivien lukumäärä

- DPO = (11000/50000) * 365

- DPO = 80, 3

Käteissuoritusjakso lasketaan alla olevan kaavan avulla

Käteissuoritusjakso = DIO + DSO - DPO

- Käteissuorituksen kierros = 73 + 58, 4 -80, 3

- Käteissuorituksen sykli = 51, 1

Voit ladata tämän käteisenmuutosjakson kaavan Excel -mallin täältä - käteisenmuutosjakson kaava Excel -malli

Selitys

Käteissuorituksen jakso, joka liittyy periaatteessa yrityksen inventaarioon. Rahanmuutosjakso auttaa hallintaa tekemään oikean päätöksen käytettävissä olevia resursseja käyttämällä. Käteissuorituksen kierros auttaa monin tavoin luomaan monipuolista yritystä pitkällä tähtäimellä. Jokainen yritys haluaa tasaisen käteismuunnoksen paremman toiminnan aikaansaamiseksi ja jatkuvan kasvun ajanjaksona ja luo varallisuutta nykyiselle ja uudelle osakkeenomistajalleen.

CCC sisältää sen ajan laskemisen, joka tarvitaan varaston ja raaka-aineen muuntamiseksi lopputuotteeksi tai tuotokseksi. CCC-laskelma sisältää DIO: n, joka tarkoittaa yrityksen jäljellä olevan varaston päiviä, ja se liittyy myytyjen tavaroiden kustannuksiin ja keskimääräiseen varastoon vuoden aikana. Ja toiseksi, käteisenmuutosjaksoon sisältyy myös DSO, joka ilmoittaa kuinka monta päivää toinen yritys vie maksaakseen luoton myynnin. Viimeisenä mutta ei vähäisimpänä DPO: n mukaan, joka ilmoittaa erääntyneistä päivistä

Käteissuoritusjakso = DIO + DSO-DPO

DIO ja DSO liittyvät yrityksen kassavirtaan ja ulosvirtaan. Siksi vain DPO on ainoa negatiivinen luku käteismuunnosjakson kaavassa. Toisaalta käteisenmuutosjakson kaavassa on vain yksi luku negatiivinen ja se liittyy yrityksen maksettavaksi.

Yhtiön kassavaihtosykli on laajasti otettu huomioon eri ehdot ja luku kuin yrityksen tilinpäätöksessä. Joka sisältää pääasiassa myyntisaamisia myyntisaamisista, myytyjen tavaroiden hankintamenoista sekä vaihto-omaisuuden avaamisesta ja sulkemisesta.

- Tulot ja menot myytävistä tavaroista tuloslaskelmasta

- Inventointi aikajakson alussa ja lopussa kaupankäyntitililtä.

- Myyntisaamiset kauden alussa ja ajanjakson lopussa taseen vastaavan puolelta

- Tili kauden alussa ja lopussa taseen vastattavaa-puolelta.

- Kauden päivien lukumäärä

Ensimmäinen asia käytettävissä olevalla varastotasolla ja ilmoita, kuinka paljon aikaa yrityksen kuluu myyvänsä varastonsa loppukäyttäjälle. Tämä määrä lasketaan maksamatta olevien päivien varaston (DIO) perusteella. DIO: n pienempi arvo on suositeltavampi, koska se osoittaa, että yritys myy enemmän myyntiä, sitä suurempi DIO tarkoittaa sitä, että liikevaihto on pienempi, joten DIO: n pitäisi olla pienempi.

Päivämääräinen myynti lasketaan myytyjen tavaroiden kustannuksista (COGS), jotka edustavat tavaroiden kustannuksia tai tuotteen hankintaa tai valmistusta, jonka yritys myi vuoden aikana. Toinen vaihe keskittyy nykyiseen myyntiin ja edustaa ajanjaksoa. Se otti myös huomioon varastojen ja ostamien tavaroiden määrän ja edustaa ajanjaksoa, jolloin yrityksen on maksettava nämä hyvitykset.

Käteisen muuntamisjakson relevanssi ja käyttö

Käteissuoritusjakso, jolla yritetään mitata aikaa, joka kuluu yrityksellä muuntamaan varastonsa ja muiden resurssien panokset rahaksi. Käteisvarojen muuntamisjakso, jolla tutustui likviditeettiasioihin sekä käytettävissä olevaan ylimääräiseen varastoon. Tämä voi olla osoitus myynnistä tai vielä pahempaa, tuote, jota kukaan ei halua.

Käteismuunnoskaavan käyttö selittää alla.

- Käteissuorituksen muutosjakso on mittari, joka ilmaisee ajanjakson päivinä, joka kuluu yrityksellä muuntamaan sijoitustensa varastoihin ja muihin.

- Sitä käytetään arvioimaan yrityksen suorituskykyä ja johdon päätöksentekokykyä ja resurssien käyttöä asianmukaisesti.

- Käteisenmuutosjakso auttaa yritystä tuntemaan varastonvaihtonsa tietyn ajanjakson ajan.

- Se auttaa myös parantamaan yrityksen toiminnan tehokkuutta.

- Se auttaa vertaamaan kahden eri yrityksen suorituskykyä.

Käteismuunnosjakson laskin

Voit käyttää seuraavaa käteismäärälaskuria

| DIO | |

| DSO | |

| DPO | |

| Rahanmuutosjakson kaava | |

| Käteissuorituksen kaava = | DIO + DSO - DPO | |

| 0 + 0 - 0 = | 0 |

Suositellut artikkelit

Tämä on ollut opas käteismuunnosjakson kaavaan. Tässä keskustellaan siitä, kuinka käteisen muuntamissykli lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Cash Conversion Cycle -laskurin ladattavalle Excel-mallille. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea painotettu keskiarvo?

- Virhekaavan laskeminen

- Käyttöpääoman liikevaihtosuhteen kaava

- Palkan laskeminen

- Opas liikevaihtoasteen kaavaan