Ero veloituksen ja luoton välillä

Kirjanumerot kirjataan kahteen erityyppiseen tiliin, joilla on vaikutusta organisaation tilinpäätökseen. Jos pankkitili on vasemmalla puolella ja luottotili oikealla.

Tilinpätökset, jotka lisäävät joko omaisuus- tai kulutiliä tai toisin sanoen vähentävät velka- tai oman pääoman tiliä, ovat veloituskirjaus. Luottotiedossa kirjanpito merkintä, joka joko pienentää omaisuus- tai kulutiliä tai kasvattaa velka- tai pääomatiliä, on luottolimiitti.

Kun ”luottotili kirjataan yhdelle tilille” ja ”veloitus kirjataan toiselle tilille” ovat kahta tiliä, joihin kohdistuu vaikutus aina, kun kirjanpito tapahtuu.

Tilillä on velkasaldo, kun velkojen kokonaismäärä on suurempi kuin kokonaisluotto, kun taas tilillä on luottotase, kun kokonaisluotot ylittävät velat yhteensä. Kokonaisuutena velkojen kokonaismäärän tulisi olla yhtä suuri kuin koko yrityksessä olevien luottojen kokonaismäärä, kun koetaseet laaditaan.

Tili, jolla on velkasaldoa, on korkokulut, pankkilaina, pankkitili ja toimistotarvikekulut. Ainoa tili, jolla on saldot, on oma pääoma. Koesaldo on vakiomuoto kirjanpitäjien käyttämien tilinpäätösten laatimiseksi.

Esimerkki: Käteisvarojen määrä kasvaa, jos veloitat kassatiliä. Velallisten velkasumma kuitenkin pienenee , jos veloitat ostovelkaa.

Veloituksella vs. luotolla on erilaisia vaikutuksia useilla laajoilla tilityypeillä, joiden vuoksi syntyy sekaannusta luoton tai veloituksen luontaisesta merkityksestä. Laajat tilityypit ovat:

- Osaketilit: Luotto nostaa saldoa ja veloitus pienentää saldoa.

- Omaisuustilit: Tämä on päinvastainen kuin edellä mainitut tilit.

- Vastuutilit: joissa molemmat lisäävät saldoa.

Veloitusta ja luottoa koskevat säännöt:

- Kun niihin lisätään luottoa, niiden määrä pienenee.

- Kun velat lisätään niihin, niiden määrä pienenee.

- Tyypillisessä yrityskaupassa veloitusten lukumäärän on oltava yhtä suuri kuin hyvitysten lukumäärä. Muuten kirjanpito ei ole tasapainossa ja hylätään.

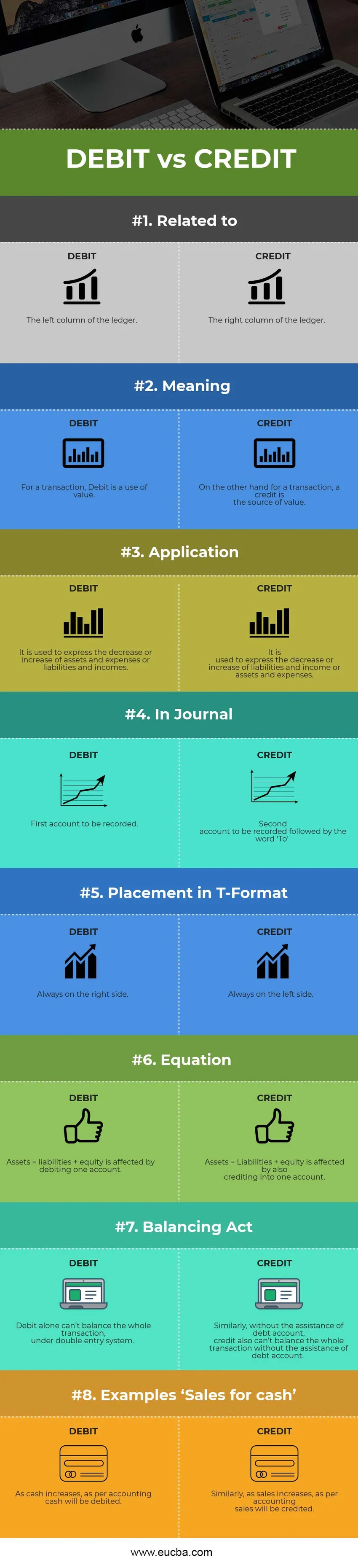

Veloitus vs. luottoinfografia

Alla on kahdeksan tärkeintä eroa veloituksen ja luoton välillä

Keskeiset erot veloituksen ja luoton välillä

Sekä veloitus että luotto ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista veloituksen ja kirjanpidon hyvityksen välillä:

- Veloitus ja luotto ovat vastakkaisia. Kun velka kasvattaa tiliä, luotto yleensä vähentää tiliä ja päinvastoin. Vain kun käteistä otetaan käyttöön liiketoiminnan pääomana, siitä tulee näkyvin poikkeus.

- Vaikka veloitus tarkoittaa yleensä yhden tilin käyttöä, luotto puolestaan tarkoittaa toisen tilin lähdettä.

- Kun varojen tai kulujen tili kasvaa ja velka- tai tulotili vähenee, tiliä veloitetaan. Kun varojen tai kulujen tili pienenee ja velka- tai tulotili kuitenkin kasvaa, tili hyvitetään.

- Molemmat veloitus vs. luotto ovat kaksinkertaisen kirjausjärjestelmän kulmakiviä, jossa yhtä tiliä ei voi olla ilman toista.

- Yksi on toisen vaikutus, ts. Yhden tilin veloittaminen on toisen tilin hyvittämisen vaikutus ja päinvastoin.

Head-to-Head -erot veloituksen ja luoton välillä

Tässä on joitain tärkeimmistä eroista veloituksen ja luoton välillä -

| Peruste veloituksen ja luoton vertailulle | Veloittaa | Luotto |

| Liittyen | Pääkirjan vasemmanpuoleinen sarake | Pääkirjan oikea sarake |

| merkitys | Tapahtumassa veloitus on arvon käyttö. | Toisaalta tapahtuman tapauksessa luotonlähde on arvon lähde. |

| hakemus | Sitä käytetään varojen ja kulujen tai velkojen ja tulojen vähentymiseen tai lisääntymiseen. | Sitä käytetään velkojen ja tuottojen tai varojen ja kulujen vähentymiseen tai lisääntymiseen. |

| Lehdessä | Ensimmäinen kirjattava tili | Toinen kirjattava tili, jota seuraa sana "Vastaanottaja" |

| Sijoittelu T-muodossa | Aina oikealla puolella. | Aina vasemmalla puolella. |

| Yhtälö | Varat = velat + oma pääoma vaikuttavat yhden tilin veloittamiseen. | Omaisuuserät = velat + oma pääoma vaikuttaa myös hyvittämällä yhdelle tilille. |

| Tasapainotuslaki | Pelkästään suoraveloitus ei voi tasapainottaa koko tapahtumaa kaksinkertaisen kirjauksen järjestelmässä. | Samoin, ilman velkatilin apua, luotto ei myöskään pysty tasapainottamaan koko tapahtumaa ilman velkatilin apua. |

| Esimerkkejä 'myynti käteisellä' | Kun kassa kasvaa, laskennallisesti rahaa veloitetaan. | Samoin kun myynti kasvaa, kirjanpidollista myyntiä hyvitetään. |

johtopäätös

Vaikka molemmat ovat notaatiomuotoja, joita käytetään kirjanpidossa, jotta tilillä olisi saldo. Siksi kirjanpidon ja kirjanpidon maailmassa velan ja luoton roolit ja määritelmät ovat hyvin erilaisia. Sekä Debit vs Credit -lukua voidaan käyttää yritystoiminnan mittaamiseen, jos ymmärrät ne hyvin, yrityksessäsi käytetyillä tilityypeillä.

Lyhennetty tohtoriksi ja Cr. Kaikkia yrityskauppoja seurataan ensisijaisesti veloituksina vs. luottoina, joissa velat kirjataan vasemmalla puolella ja hyvitykset oikealla puolella tilisi luettelossa T-tilin avulla. Kohdetililtä tai tililtä, johon rahaa menee, veloitetaan vasemmalla puolella ja lähdetilille tai tilille, josta rahaa tulee, hyvitetään yleensä oikealla puolella. Veloitusten kokonaismäärän on oltava yhtä suuri kuin hyvitysten kokonaismäärä, jotta päiväkirjakirjaus tililuetteloon olisi pätevä. Jotta päiväkirjamerkinnän molemmat puolet ovat toisinaan yhtä suuret, sinun on käytettävä useita veloituksia ja hyvityksiä tietystä tapahtumasta.

Miksi veloitus vs. luotto ovat ajan myötä tärkeitä, on olennainen kysymys. Laskutuksella vs. luotolla kirjanpidossa on oma merkitys ja molemmat ovat yhtä merkityksellisiä ja sallivat yrityksen taloudellisen toiminnan ymmärtämisen helposti.

Suositellut artikkelit

Tämä on opas tilinpäätöksen ja luoton hyvään eroon. Tässä keskustellaan myös keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Velka vs. oma pääoma

- Ostaminen vs Leasing

- Joukkovelkakirjat vs. velkakirjat

- Kirjanpito vs. kirjanpito

- Oikaistamaton tutkimustasapaino | Edut ja haitat