(parempaa katselua varten napsauta kuvaa tai napsauta hiiren kakkospainikkeella ja avaa toisella välilehdellä)

Osa 2 - Mikä on vapaa kassavirta yritykselle (FCFF)

DCF: n arvostus keskittyy liiketoiminnan yhden osan - käyttöomaisuuden - tuottamiin kassavirtoihin.

Olisi ajateltava vapaata kassavirtaa yritykselle (FCFF) kirjanpidollisen kassavirran näkökulmasta. Liiketoiminnasta syntyvä kassavirta kutsutaan liiketoiminnan rahavirroksi, ja liiketoimintaan sijoitetut kassavirrat tunnetaan nimellä “sijoitusten rahavirta”. Yleisesti ottaen FCFF: n määritelmä on liiketoiminnan rahavirtojen ja investointien nettorahavirta.

Vapaa kassavirta yritykselle (FCFF) = Liiketoiminnan rahavirta (CFO) + Kassavirta sijoituksilta (CFI)

Yritys tuottaa rahaa päivittäisillä toimituksillaan toimittaa ja myy tavaroita tai palveluita. Osa käteisestä on mentävä takaisin liiketoimintaan käyttöomaisuuden uusimiseksi ja käyttöpääoman tukemiseksi. Jos yrityksellä menee hyvin, sen pitäisi tuottaa rahaa näiden vaatimusten lisäksi. Kaikista ylimääräisistä käteisvaroista voi vapaasti päästä velalle ja omistajille. Ylimääräinen käteinen tunnetaan nimellä Free Cash Flow.

Vapaa kassavirta kiinteään kaavaan:

Edellä olevaa kaavaa käyttää enimmäkseen analyytikko. Muu kaava ilmaiseksi kassavirrasta on alla olevan mukaisesti.

Suositellut kurssit

- Sulautumien mallinnusohjelma

- Cipla-opintojakson täydellinen opintosuoritusmallinnus

- Täydellinen koulutusalan opintojaksotutkimus

- FMCG-sektorin verkkokoulutuksen luottotutkimus

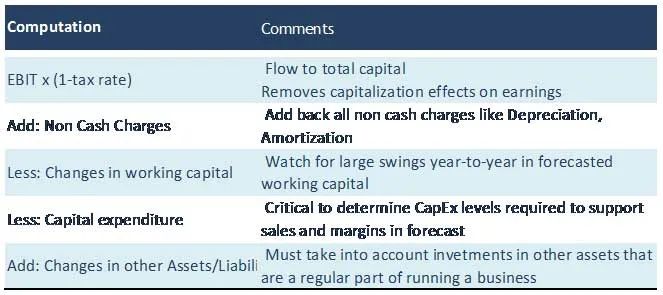

FCFF-rivikohtien yksityiskohtainen selitys

Nettotulot

- Nettotuotot otetaan suoraan tuloslaskelmasta.

- Se edustaa osakkeenomistajan käytettävissä olevia tuloja verojen, poistojen, poistojen, korkokulujen ja etuoikeutettujen osinkojen maksamisen jälkeen

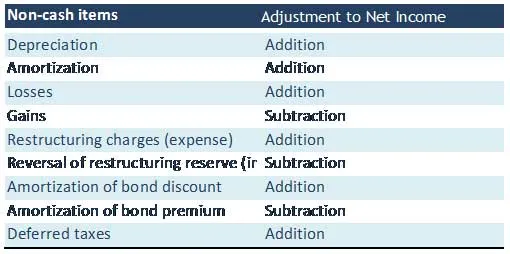

Ei käteismaksut

- Muita kuin käteismaksuja ovat erät, jotka vaikuttavat nettotuloihin, mutta joihin ei liity käteisvarojen maksamista.

- Jotkut yleisistä muista kuin käteisvaroista on lueteltu alla

(parempaa katselua varten napsauta kuvaa tai napsauta hiiren oikealla painikkeella ja avaa toisella välilehdellä)

Veron jälkeen Korko

- Koska korot ovat verovähennyskelpoisia, verojen jälkeiset korot lisätään nettotuloihin

- Korkokustannukset ovat kassavirta yhdelle yrityksen sidosryhmille (velanhaltijoille), ja siten se on osa FCFF: ää

Investoinnit

- Investoinnit käyttöomaisuuteen ovat yrityksen toiminnan ylläpitämiseksi ja kasvattamiseksi tarvittavaa kassavirtaa

- On mahdollista, että yritys hankkii varoja kuluttamatta käteisvaroja käyttämällä osakkeita tai velkoja

- Analyytikon tulee tarkistaa alaviitteet, koska näiden omaisuuserien hankinnat eivät ole ehkä käyttäneet käteisvaroja aiemmin, mutta ne voivat vaikuttaa tulevaisuuden yrityskaupan (FCFF) ennusteeseen.

Käyttöpääoman muutos

- Käyttöpääoman muutokset, jotka vaikuttavat vapaaseen kassavirtaan yritykselle (FCFF), ovat erät, kuten vaihto-omaisuus, myyntisaamiset ja ostovelat. Tämä käyttöpääoman määritelmä ei sisällä rahavaroja ja lyhytaikaisia velkoja (maksettavat vekselit ja maksettavan pitkäaikaisen velan nykyinen osuus).

- Älä sisällä toimettomia lyhytaikaisia varoja ja velkoja, esimerkiksi maksettavia osinkoja jne

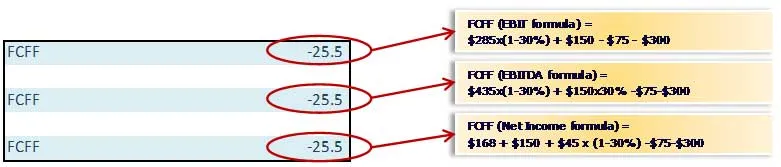

Perus esimerkki FCFF: stä (vapaa kassavirta yritykselle)

Lasketaanko FCFF vuodelle 2008 seuraavassa esimerkissä?

ratkaisut

Huomaa, että ilmainen kassavirta yritykselle (FCFF) käyttämällä kaikkia kolmea kaavaa tulee samaan numeroon

Suositellut artikkelit

Tässä on artikkeleita, jotka auttavat sinua saamaan lisätietoja yrityksesi kassavirrasta, joten mene vain linkin läpi.

- Tyypit DCF Excel -yhteenveto

- Liiketoimintatiedonhaastattelua koskevat kysymykset ja vastaukset Hyödyllisin

- 9 hyödyllistä tapaa perustamisyrityksen rahoitusvaatimuksiin

- 15 yleisintä yrityksen perustamisvirhettä, joita sinun tulisi välttää