Kiinteiden kustannusten kaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on kiinteiden kustannusten kaava?

Termi ”kiinteät kustannukset” tarkoittaa aiheutuneita kuluja, jotka eivät muutu tuotantotason tai myyntimäärän muutoksen kanssa tietyn ajanjakson aikana. Toisin sanoen kiinteät kustannukset ovat sellaisia kustannuksia, jotka ovat riippumattomia liiketoiminnan tasosta, koska ne ovat enemmän jaksollisia kustannuksia. Kiinteiden kustannusten kaava voidaan johtaa kertomalla ensin muuttuvat tuotantokustannukset yksikköä kohden ja tuotettujen yksiköiden lukumäärä ja vähentämällä sitten tulos tuotannon kokonaiskustannuksista. Matemaattisesti se esitetään

Fixed Cost = Total Cost of Production – Variable Cost Per Unit * No. of Units Produced

Esimerkkejä kiinteiden kustannusten kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää kiinteiden kustannusten kaavan laskenta paremmin.

Voit ladata tämän kiinteän hinnan kaavan Excel-mallin täältä - Kiinteä hintakaava Excel -mallinKiinteiden kustannusten kaava - esimerkki # 1

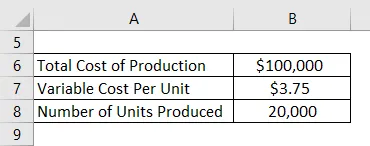

Otetaanpa esimerkki yrityksestä, joka valmistaa muovipulloja. Äskettäin on laadittu vuoden lopun tuotantoraportit ja tuotantopäällikkö vahvisti, että vuoden aikana on valmistettu 20 000 pulloa. Toisaalta kirjanpitoosasto on vahvistanut, että yritykselle on aiheutunut 100 000 dollarin kokonaiskustannukset vuoden aikana. Laske kiinteät tuotantokustannukset, jos ilmoitetut muuttuvat yksikkökustannukset olivat 3, 75 dollaria.

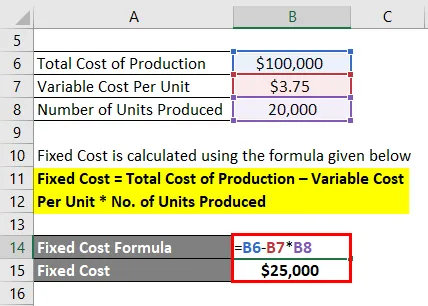

Ratkaisu:

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = Tuotannon kokonaiskustannukset - Muuttuvat yksikkökustannukset * Tuotettujen yksiköiden lukumäärä

- Kiinteät kustannukset = 100 000–3, 75 * 20 000 dollaria

- Kiinteät kustannukset = 25 000 dollaria

Siksi yrityksen kiinteät tuotantokustannukset olivat vuoden aikana 25 000 dollaria.

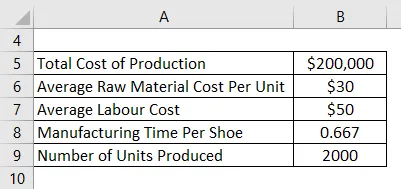

Kiinteiden kustannusten kaava - esimerkki 2

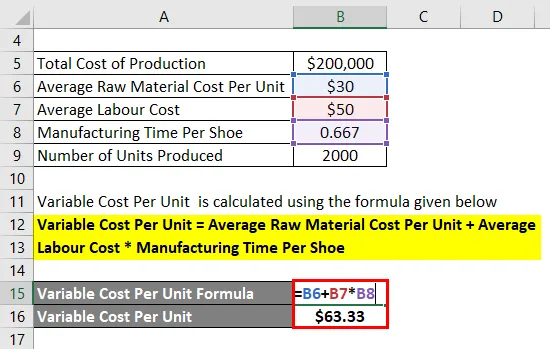

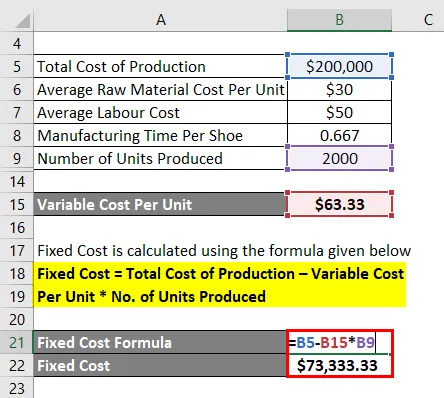

Otetaan toinen esimerkki ymmärtää kiinteiden kustannusten käsite tarkemmin. PQR Ltd on kenkäteollisuusyritys, ja se ilmoitti seuraavat tuotantoa ja kustannuksia koskevat tiedot toukokuusta 2019:

Ratkaisu:

Muuttuva yksikköhinta lasketaan alla olevan kaavan avulla

Vaihtelevat yksikkökustannukset = Keskimääräiset raaka-ainekustannukset yksikköä kohti + Keskimääräiset työvoimakustannukset * Valmistusaika kenkiä kohden

- Muuttuva yksikköhinta = 30 dollaria + 50 dollaria * 0, 677

- Muuttuva yksikköhinta = 63, 33 dollaria

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = Tuotannon kokonaiskustannukset - Muuttuvat yksikkökustannukset * Tuotettujen yksiköiden lukumäärä

- Kiinteät kustannukset = 200 000–63, 33 * 2 000 dollaria

- Kiinteät kustannukset = 73 333, 33 dollaria

Siksi PQR Ltd: n kiinteät tuotantokustannukset toukokuussa 2019 ovat 73 333, 33 dollaria.

Selitys

Kiinteiden kustannusten kaava voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Määritä ensin muuttuvat tuotantokustannukset yksikköä kohti, joka voi olla eri tuotantokustannusten, kuten työvoimakustannusten, raaka-ainekustannusten, palkkioiden jne., Kokonaisuus. Kuten nimestä voi päätellä, nämä kustannukset ovat luonteeltaan vaihtelevia ja muutoksia tuotantotason tai myyntimäärän kasvaessa tai vähentyessä.

Vaihe 2: Seuraavaksi määritetään tietyn ajanjakson aikana tuotettujen yksiköiden lukumäärä. Tuotanto suoritetaan ennalta määrätyn tuotantoaikataulun mukaisesti.

Vaihe 3: Laske seuraavaksi tuotannon muuttuvat kokonaiskustannukset kertomalla muuttuvat yksikkökustannukset (vaihe 1) ja tuotantoyksiköiden lukumäärä (vaihe 2) seuraavan kuvan mukaisesti.

Tuotannon muuttuvat kokonaiskustannukset = Muuttuvat yksikkökustannukset * Tuotettujen yksiköiden lukumäärä

Vaihe 4: Seuraavaksi määritetään yrityksen tuotannon kokonaiskustannukset ajanjaksona, joka on kaikkien tuotannon aikana aiheutuneiden kustannusten summa.

Vaihe 5: Lopuksi kiinteiden kokonaiskustannusten kaava voidaan laskea vähentämällä muuttuvat kokonaiskustannukset (vaihe 3) tuotannon kokonaiskustannuksista (vaihe 4), kuten alla on osoitettu.

Kiinteät kustannukset = Tuotannon kokonaiskustannukset - Muuttuvat kustannukset

tai

Kiinteät kustannukset = Tuotannon kokonaiskustannukset - Muuttuvat yksikkökustannukset * Tuotettujen yksiköiden lukumäärä

Kiinteiden kustannusten kaavan relevanssi ja käyttö

Kiinteiden kustannusten käsite on tärkeää ymmärtää, koska se on yksi tuotannon kokonaiskustannusten kahdesta pääkomponentista, toinen on muuttuvat kustannukset. Luonnollisesti kiinteät kustannukset nähdään sellaisina kuluina, jotka muuttuvat tuskin riippumatta yrityksen liiketoiminnan tasosta. On kuitenkin pidettävä mielessä, että kiinteät kustannukset eivät ole pysyvästi kiinteitä ja ne muuttuvat ajan kuluessa kapasiteetin laajentamisen tai yksikön pesän aikana. Itse asiassa kiinteät kustannukset muodostavat esteen uusille tulokkaille pääomaintensiivisillä aloilla, mikä lopulta eliminoi pienten tai uudempien toimijoiden aiheuttaman kilpailun riskin. Jotkut tärkeimmät esimerkit kiinteistä kustannuksista ovat poistot, työntekijöiden palkat, vuokrasopimukset, vakuutusmaksut jne.

Kiinteä hintakaavalaskin

Voit käyttää seuraavaa kiinteiden kustannusten kaavan laskinta

| Tuotannon kokonaiskustannukset | |

| Muuttuva yksikköhinta | |

| Tuotettujen yksiköiden lukumäärä | |

| Kiinteä kustannus | |

| Kiinteät kustannukset = | Tuotannon kokonaiskustannukset - muuttuvat yksikkökustannukset * Tuotettujen yksiköiden lukumäärä | |

| 0 - 0 * 0 = | 0 |

Suositellut artikkelit

Tämä on opas kiinteiden kustannusten kaavaan. Tässä keskustellaan siitä, kuinka kiinteät kustannukset voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kiinteiden kustannusten laskurin, jossa on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea eläkekaava

- Kokonaiskustannusten kaava

- Esimerkkejä korkokuluista

- Nettokorkomarginaalin laskeminen

- Keskimääräisten kiinteiden kustannusten kaava | Laskin