Realisoitavan nettoarvon kaava (sisällysluettelo)

- Realisoitavan nettoarvon kaava

- Esimerkkejä realisoitavissa olevan nettoarvon kaavasta (Excel-mallilla)

- Net realisoitavan arvon kaavalaskin

Realisoitavan nettoarvon kaava

Nettorealisointiarvo (NRV) on omaisuuserän arvo, joka voidaan realisoida, kun omaisuuserä myydään. Sitä kutsutaan myös realisoitavana rahana, koska se on käteismäärä, jonka omaisuudesta saadaan. Kaikki niihin liittyvät kustannukset, kuten hävityskustannukset, kuljetuskustannukset jne., Olisi vähennettävä laskettaessa nettorealisointiarvoa. NRV: tä käytetään periaatteessa vaihto-omaisuuden arvonmääritykseen sekä GAAP: ssa (yleisesti hyväksytty kirjanpitoperiaate) että IFRS: ssä (kansainväliset tilinpäätösstandardit), jotta vaihto-omaisuus esitetään asianmukaisesti taseessa. Joten vaihto-omaisuuden arvonmäärityksen aikana NRV on omaisuuserän hintakatto, jos käytämme markkinatalouden kirjanpitomenetelmää. Tässä menetelmässä vaihto-omaisuus arvostetaan joko alkuperäiseen hankintamenoon tai markkina-arvoon sen mukaan, kumpi on alhaisempi. Jos emme pysty määrittämään markkina-arvoa, NRV: tä voidaan käyttää välityspalvelimena siihen.

Realisoitavan nettoarvon kaava -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Seuraavassa on vaiheita, joiden avulla voidaan löytää nettorealisointiarvo:

- Ensinnäkin meidän on määritettävä odotettu myyntihinta tai vaihto-omaisuuden markkina-arvo.

- Seuraava vaihe on määritellä kaikki omaisuuserän myyntiin liittyvät kustannukset. Se voi olla valmistuskustannukset, testaus, kuljetus jne. Löydä kaikki nämä kustannukset.

- Vähennä kaikki kustannukset myyntihinnasta tulokseksi nettomääräiseen arvoon.

Esimerkkejä realisoitavissa olevan nettoarvon kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää nettomääräisen realisoitavan arvon laskentatapa paremmin.

Voit ladata tämän Net Realizable Value Excel -mallin täältä - Net Realizable Value Excel TemplateRealisoitavan nettoarvon kaava - esimerkki 1

Sanotaan, että on olemassa yritys X, joka valmistaa autojen varaosia. Nyt X: llä on useita koneita, joita se käyttää esineiden tuottamiseen. Yksi niistä koneista X haluaa myydä, koska siitä ei ole paljon hyötyä. Yritys X odottaa, että jos he myyvät tämän koneen tänään, he saavat siitä 5000 dollaria. Mutta heidän täytyy käydä läpi keskimiehen, joka veloittaa 100 dollaria, koska se maksoi. Yrityksen on myös vastattava kaikista paperityöstä ja kuljetuskustannuksista, jotka ovat vielä 200 dollaria.

Ratkaisu:

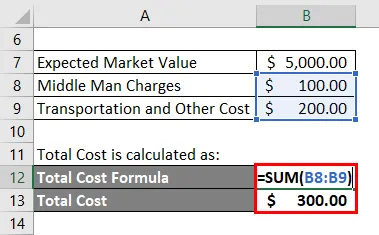

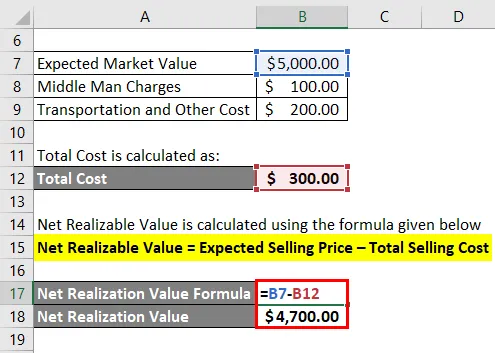

Kokonaiskustannukset lasketaan seuraavasti:

- Kokonaiskustannukset = 100 dollaria + 200 dollaria

- Kokonaiskustannukset = 300 dollaria

Realisoituva nettoarvo lasketaan alla olevan kaavan avulla

Nettorealisointiarvo = Odotettu myyntihinta - Kokonaismyyntihinta

- Realisoitavissa oleva nettoarvo = 5000–300 dollaria

- Realisoitavissa oleva nettoarvo = 4700 dollaria

Realisoitavan nettoarvon kaava - esimerkki 2

Katsokaamme nyt yksityiskohtaisempi esimerkki nähdäksesi kuinka raportoimme varastot nettorealisointiarvokaavalla.

Jatka yllä olevaa esimerkkiä. Olemme laskenut koneen nettorealisointiarvon olevan 4700 dollaria. Oletetaan, että tämän koneen kirjanpitoarvo taseessa on 4000 dollaria. Koska koneen kirjanpitoarvo on alhaisempi kuin NRV, jatkamme koneen ilmoittamista kirjanpitoarvoonsa.

Oletetaan nyt, että kahden vuoden kuluttua koneen kysyntä laskee, minkä vuoksi myös odotettu markkinahinta laskee ja nyt se on pudonnut 4100 dollariin, mutta kustannukset ovat samat 4000 dollarissa.

Niin

- Realisoitavissa oleva nettoarvo = 4100 - 300 dollaria

- Realisoitavissa oleva nettoarvo = 3 800 dollaria

Koska NRV on pudonnut 4700 dollarista 3800 dollariin ja tämä uusi arvo on pienempi kuin koneen kirjanpitokustannukset, yrityksen on ilmoitettava NPV: n mukainen kone myös kirjaamalla tappion taloudellisessa muodossaan. Tappion määrä on erotusmäärä kirjanpitokustannusten ja NRV: n välillä eli 4000 dollaria - 3800 dollaria = 200 dollaria

Selitys

Nettorealisointiarvo, kuten edellä on selostettu, voidaan laskea vähentämällä myyntikustannukset omaisuuden odotetusta markkinahinnasta, ja sillä on avainasemassa vaihto-omaisuuden arvostuksessa. Jokaisen yrityksen on pidettävä luetteloa lähellä ja käytettävä määräajoin arvoaan. Syynä siihen on useita kielteisiä vaikutuksia, kuten varaston vaurioituminen, vanheneminen, pilaantuminen jne., Jotka voivat vaikuttaa varaston arvoon negatiivisesti. Joten yrityksen on parempi, että nämä varat kirjataan lopullisesti pois sen sijaan, että kuljetettaisiin omaisuutta, joka voi lisätä tappioita tulevaisuudessa.

Vaihto-omaisuutta ei yleensä voida arvostaa ylöspäin alaskirjauksen jälkeen. Tästä on myös tietty poikkeus. Jos omaisuuserä on kirjattu alaspäin ja uuden arvioinnin mukaan nettomääräinen realisointiarvo on noussut edellisestä summasta, edellinen arvonalennus voidaan peruuttaa, mutta se voidaan tehdä vain edellisen arvonalennuksen ylärajaan saakka.

Realisoitavan nettoarvon kaavan relevanssi ja käyttö

NRV on kokonaismäärä, jonka yritys voi odottaa myyessään omaisuuttaan. Yritykset käyttävät sitä omaisuuden arvonmääritykseen ja käyttävät varovaisuutta arvioidessaan vaihto-omaisuutta. Analyytikot, jotka analysoivat yritysten taloudellista tilannetta, voivat myös tarkistaa, arvioiko yritys omaisuuttaan noudattaen asianmukaista kirjanpitomenetelmää. NRV auttaa yrityksiä arvioimaan vaihto-omaisuuden oikean arvon ja selvittämään, onko negatiivinen vaikutus arvonmääritykseen. NRV on erittäin varovainen lähestymistapa kirjanpitoon. Tämä lähestymistapa edellyttää, että yritykset arvostavat varastonsa konservatiiviseen arvoon ja välttävät ylenmääräistä sitä.

Net realisoitavan arvon kaavalaskin

Voit käyttää seuraavaa nettoarvolaskuria

| Odotettu myyntihinta | |

| Myyntikustannukset yhteensä | |

| Realisoitavan nettoarvon kaava | |

| Realisoitavan nettoarvon kaava = | Odotettu myyntihinta - kokonaismyyntihinta |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas Net Realizable Value -kaavaan. Tässä keskustellaan siitä, kuinka realisoitavissa oleva nettoarvo voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös ladattavan excel-mallin Net Realizable Value -laskurin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea nettotulot kaavan avulla?

- Nettokäyttöpääoman kaavan opas

- Kaava varaston lopettamiseen

- Laskin mahdollisuuskustannuskaavalle