Pitoajanjakson palautuskaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on pitoajanjakson palautuskaava?

Termi ”pitoajanjakson tuotto” tarkoittaa kokonaistuottoa, joka ansaitaan pitämällä sijoitus tai sijoitussalkku tietyn ajanjakson ajan, joka ilmaistaan prosentteina. Kauden pitämiskauden tuotto voidaan laskea lisäämällä sijoituksesta syntyvät jaksotulot sijoituksen arvon muutokseen ajanjaksona (loppuajan ja alkuperäisen arvon ero), ja sitten tulos jaetaan alkuperäisellä sijoituksen arvo.

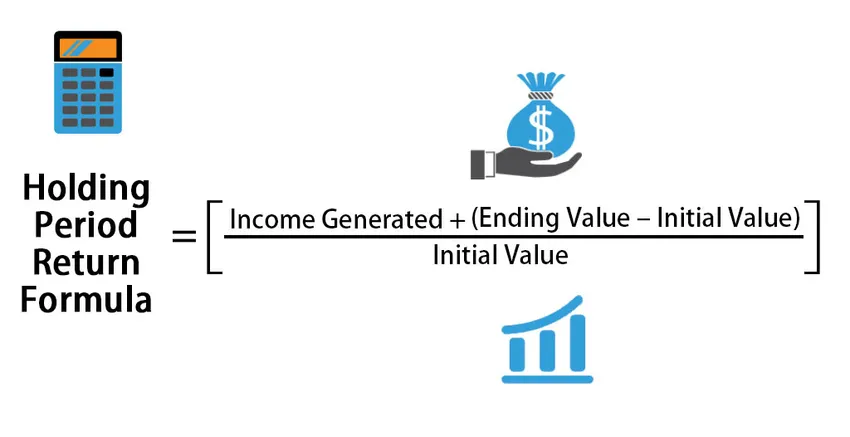

Kaava pitoajanjakson palautusta varten on esitetty,

Holding Period Return = (Income Generated + (Ending Value – Initial Value)) / Initial Value

Jos joudut määrittämään vuotuisen pitoajanjakson tuoton, vuosittaisen HPR: n kaava on seuraava.

Annualized Holding Period Return = ((Holding Period Return + 1) 1/n – 1)

missä 'n' on sijoitushorisontin määräaika useina vuosina.

Esimerkki pitoajan palautuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin pitoajan tuoton laskeminen.

Voit ladata tämän pitoajan palautuskaavan Excel -mallin täältä - pitoajan palautusmallin Excel-mallinHPR-kaava - esimerkki # 1

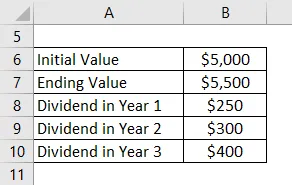

Otetaan esimerkiksi Stefan, joka oli sijoittanut 5000 dollaria kolme vuotta takaisin joihinkin kiinteistökantoihin, jotka ovat saaneet vuosittaisia osinkoja 250 dollaria vuonna 1, 300 dollaria vuonna 2 ja 400 dollaria vuonna 3. Tällä hetkellä osakkeiden arvo on 5500 dollaria. . Laske sijoituksen hallussapitokauden tuotto Stefanille annettujen tietojen perusteella.

Ratkaisu:

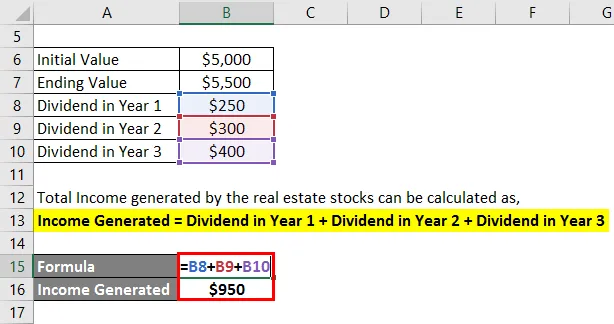

Kiinteistökantojen tuottama kokonaistulo voidaan laskea

Tuotot tuotot = Osinko vuonna 1 + Osinko vuonna 2 + Osinko vuonna 3

- Tuotot tuotot = 250 dollaria + 300 dollaria + 400 dollaria

- Tuotot tuotot = 950 dollaria

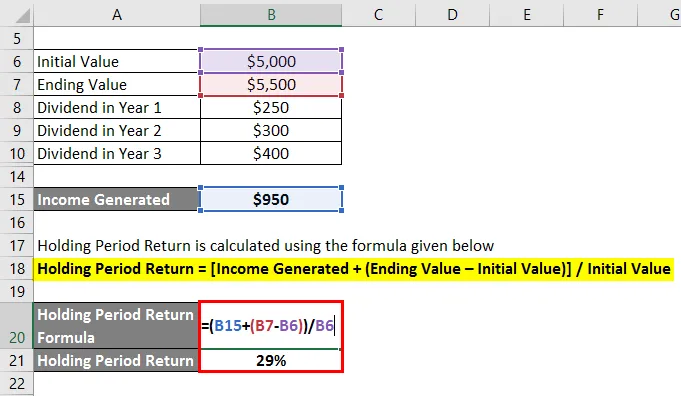

Pitoajanjakso tuotto lasketaan alla olevan kaavan avulla

Pitoajanjakson tuotto = (tuotettu tulo + (loppuarvo - alkuperäinen arvo)) / alkuperäinen arvo

- Pitoajanjakson tuotto = (950 dollaria + (5 500–5 000 dollaria)) / 5000 dollaria

- Pitoajanjakson tuotto = 29%

Siksi kiinteistökannat ovat tuottaneet Stefanille 29%: n hallussapitojakson tuoton 3 vuoden aikana.

HPR-kaava - esimerkki 2

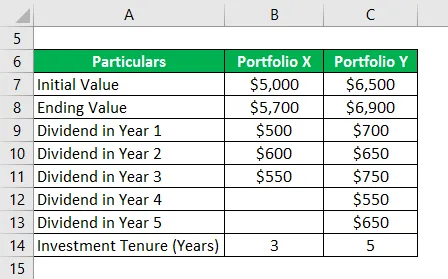

Otetaan esimerkki kahdesta sijoitussalkusta. Molemmilla salkuilla on samanlainen riskitaso, mutta ne eroavat toisistaan tulojen tuoton, sijoitusarvon ja sijoitushorisontin suhteen. Seuraavien tietojen perusteella määritetään, mikä salkku on toiminut paremmin kokonaispitoajanjakson tuoton ja vuotuisen hallussapitokauden tuoton suhteen:

Ratkaisu:

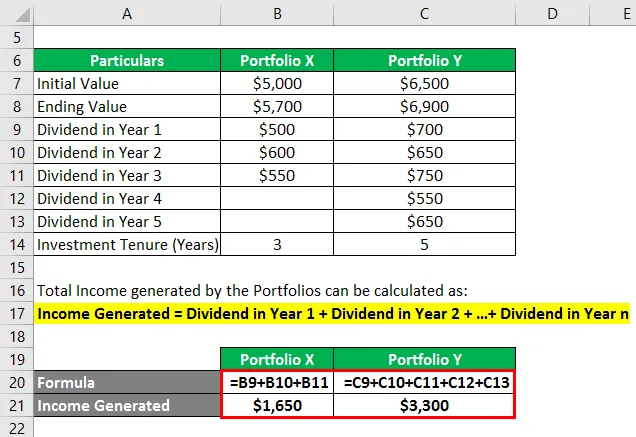

Portfolion tuottamat kokonaistulot voidaan laskea seuraavasti:

Tuotot tuotot = Osinko vuonna 1 + Osinko vuonna 2 +… + Osinko vuonna n

Portfolio X: lle

- Tuotot tuotot = 500 dollaria + 600 dollaria + 550 dollaria

- Luodut tulot = 1 650 dollaria

Portfolio Y: lle

- Tuotot tuotot = 700 dollaria + 650 dollaria + 750 dollaria + 550 dollaria + 650 dollaria

- Luodut tulot = 3 300 dollaria

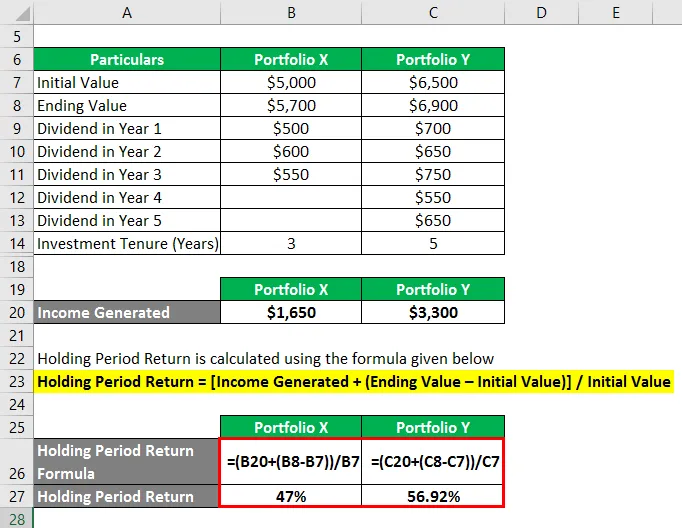

Pitoajanjakso tuotto lasketaan alla olevan kaavan avulla

Pitoajanjakson tuotto = (tuotettu tulo + (loppuarvo - alkuperäinen arvo)) / alkuperäinen arvo

Portfolio X: lle

- Pitoajanjakson tuotto = (1 650 dollaria + (5700–5000 dollaria)) / 5000 dollaria

- Pitoajanjakson tuotto = 47%

Portfolio Y: lle

- Pitoajanjakson tuotto = (3 300 dollaria + (6 900–6 500 dollaria)) / 6 500 dollaria

- Pitoajanjakson tuotto = 56, 92%

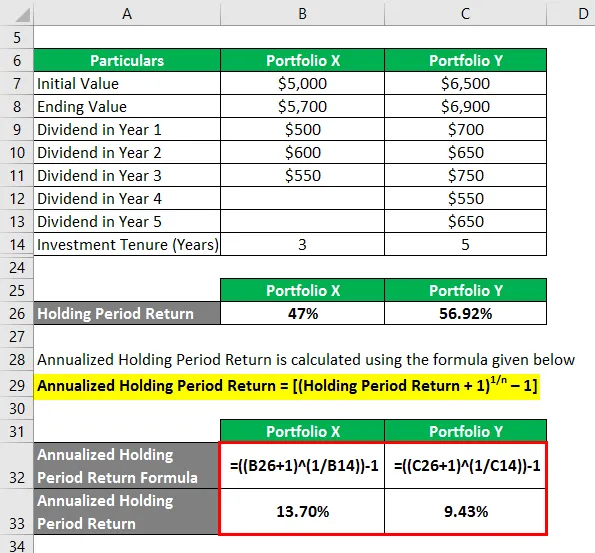

Vuotuinen hallussapitojakson tuotto lasketaan alla olevan kaavan avulla

Vuotuinen hallussapitokauden tuotto = ((pitoajanjakson tuotto + 1) 1 / n - 1)

Portfolio X: lle

- Vuotuinen hallussapitojakson tuotto = (47% + 1) 1/3 - 1

- Vuotuinen hallussapitokauden tuotto = 13, 70%

Portfolio Y: lle

- Vuotuinen hallussapitojakson tuotto = (56, 92% + 1) 1/5 - 1

- Vuotuinen hallussapitokauden tuotto = 9, 43%

Annettujen tietojen perusteella salkku Y tarjoaa korkeamman hallussapitokauden tuoton verrattuna salkkuun X. Kuitenkin vuositasolla salkku X tuotti paremmin kuin salkku Y lyhyemmän sijoituskauden vuoksi.

Selitys HPR-kaavasta

Kaava pitoajanjakson tuotolle voidaan johtaa seuraavilla vaiheilla:

Vaihe 1: Ensin määritetään sijoituksen arvo sijoitushorisontin alussa, ja sitä kutsutaan alkuarvoksi.

Vaihe 2: Määritä seuraavaksi sijoituksen arvo sijoitushorisontin lopussa, ja sitä kutsutaan loppuarvoksi.

Vaihe 3: Seuraavaksi määritetään sijoituksen arvon muutos sijoitusjakson aikana ja se lasketaan vähentämällä alkuarvo (vaihe 1) sijoituksen päättymisarvosta (vaihe 2).

Arvonmuutos = Loppuarvo - alkuperäinen arvo

Vaihe 4: Määritä seuraavaksi sijoituksen tuottama jaksoittainen tai välitulo, joka on yleensä osingonjako.

Vaihe 5: Lopuksi voidaan laskea kaava pitoajanjakson tuotolle lisäämällä tuotettu kausitulo (vaihe 4) sijoituksen arvon muutokseen ajanjakson ajan (vaihe 3) ja sitten tulos jaetaan sijoituksen alkuarvo, kuten alla on esitetty.

Pitoajanjakson tuotto = (tuotettu tulo + (loppuarvo - alkuperäinen arvo)) / alkuperäinen arvo

Pitoajankohdan palautuskaavan merkitys ja käyttö

On tärkeää ymmärtää hallussapitojakson tuoton käsite, koska sitä käytetään yleensä vertailemalla suorituskykyä (tuottoa) eri ajanjaksoja pidettävien sijoitusten joukossa. Sijoituksenhallinnan kannalta sitä pidetään tärkeänä mittarina, koska se antaa kattavan kuvan sijoituksen taloudellisesta tuloksesta ottaen huomioon sekä sijoituksen arvonnousun että tulonjaon.

Pitoajan palautuskaavan laskin

Voit käyttää seuraavaa pitoajanjaksolaskuria

| Tulot syntyneet | |

| Loppuarvo | |

| Alkuarvo | |

| Pitoajanjakson palautuskaava | |

| Pitoajanjakson tuottokaava = |

|

|

Suositellut artikkelit

Tämä on opas pitämisjakson palautuskaavalle. Tässä keskustellaan kuinka laskea pitoajan tuotto yhdessä käytännön esimerkien kanssa. Tarjoamme myös Holding Period Return -laskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Laskin vaaditulle tuottoprosentin kaavalle

- Esimerkkejä voittovarojen kaavasta

- Suositeltava osinkokaava Excel-mallilla

- Kuinka laskea myyntitulot kaavan avulla?