Kokonaiskulusuhdekaava (sisällysluettelo)

- Kaava

- esimerkki

- Laskin

Mikä on kokonaismenosuhdekaava?

Kokonaiskustannussuhdetta käytetään laajasti sijoitusrahastoalalla, joka korreloi sijoitusrahasto-organisaation toiminnan edellyttämien kokonaiskustannusten kanssa organisaation hallinnoimien kokonaisrahastojen välillä. Toisin sanoen otetaan huomioon tutkimukseen, jakeluun, palkkioihin liittyvät kulut ja hallintomenot, jotka ovat luonteeltaan suoraan toiminnallisia. Yleinen psykologia, joka ohjaa tätä erityistä suhdetta, on, että mitä korkeampi suhde, sitä alhaisempi tuotto on. Minkä tahansa liiketoiminnan nousevien toimintakustannusten katsotaan kyseisen liiketoiminnan heikentyvän tehokkuuden.

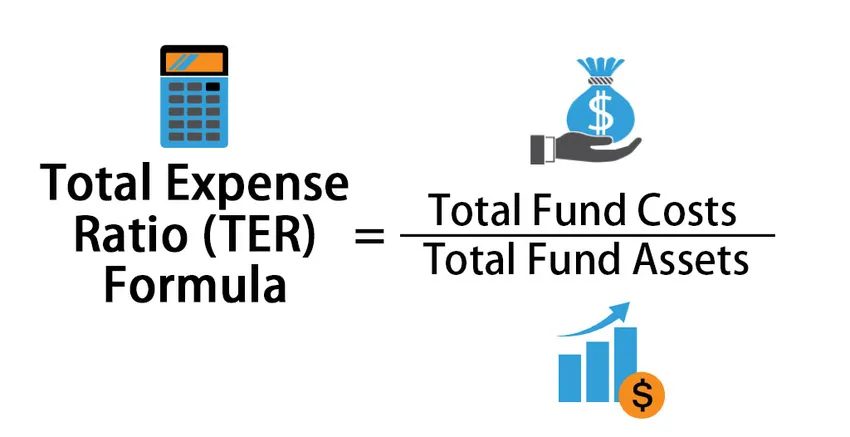

TER-kaava on esitetty seuraavasti:

Total Expense Ratio (TER) = Total Fund Costs / Total Fund Assets

Missä rahastojen kustannukset sisältävät kaikki hallinnointipalkkiot, kaupankäyntikulut, tutkimuspalkkiot ja lakimiespalkkiot sekä tilintarkastajan palkkiot sekä markkinointi- ja jakelukulut jne.

Esimerkkejä kokonaiskulusuhteista (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi kokonaiskustannussuhteen paremmin.

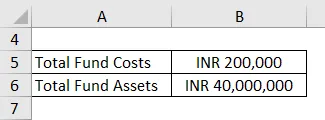

Voit ladata tämän Formula Excel -mallin kokonaiskustannussuhteesta täältä - Formula Excel -mallin kokonaiskustannussuhdeOletetaan, että yritys A hallinnoi INR 4 Crore AUM: ia, ja sen vuosikustannukset ovat 2 INR 2 Lac, ja rahasto on antanut tuoton 12, 5 Crore INR (12, 5%) vuodessa. Laske kokonaiskulusuhde.

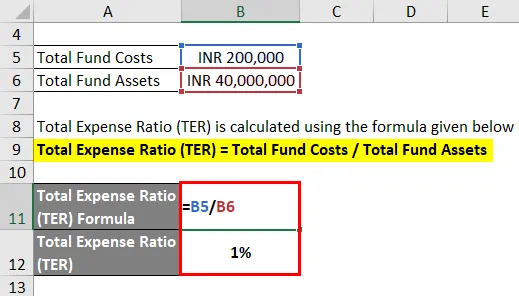

Kokonaiskulusuhde (TER) lasketaan alla olevan kaavan avulla

Kokonaiskulusuhde (TER) = Rahaston kokonaiskustannukset / Rahaston varat yhteensä

- Kokonaiskulusuhde (TER) = INR 2, 00 000 / INR 4, 00, 00 000

- Kokonaiskulusuhde (TER) = 1%

Oletetaan, että yrityksen X AUM on INR 300 crore, ja sijoitetun pääoman tuotto on -10% ja kustannussuhde on 0, 5%. Täten huomaamme, että kustannussuhde on alhaisempi prosentteina ensimmäiseen esimerkkiin verrattuna. Joten voi olla mielipide, että yritys X on parempi vaihtoehto sijoitukselle verrattuna yritykseen A. Mutta käytännössä olemme huomanneet, että yritys X on antanut 10% negatiivisen tuoton, joka on 30 INR crore -tappioita 300 INR: n pääomasta. crore. Joten jos rahaston kokonaiskustannukset lisätään takaisin, kokonaismenetykset ovat INR 3, 5 crore, mikä on 10, 5% tappio INR 300 Crore -sijoituksesta asiakkaille.

Siksi kahdessa edellä mainitussa esimerkissä ensimmäinen näyttää olevan oikea vaihtoehto sijoittajalle, kun otetaan huomioon, että molemmissa tapauksissa sijoittajalla on sama riskihalu.

TER-kaavan selitys

- Rahastot yhteensä ovat kokonaisvarat, joita yritys hallinnoi asiakkaidensa puolesta. AUM on summa niiden asiakkaiden sijoituksista sijoitusrahastoihin tai rahastojen hallintaan.

- Kukin rahastoyhtiö laskee kokonaiskustannukset prosentteina sijoitetusta kokonaismäärästä, koska se auttaa määrittämään kyseisen yrityksen tai organisaation toiminnan tehokkuuden suhteessa vertailukumppaneihin. Siksi rahasto, jolla on alhaisemmat toimintakustannukset ja korkeampi tuotto, olisi sijoittajille keskittymässä sijoittajan riskinottohalukkuudesta riippuen.

- Useimmissa tapauksissa kokonaiskustannukset vähennetään rahaston tuottamasta voitosta. Siten nettotulos = rahaston kokonaistulos - kokonaiskulut (suora ja epäsuora).

- Tietyt toiminnalliset ja välilliset kulut, jotka peritään kahdesti, eivät sisälly siihen omaisuusluokan tyyppiin, johon sijoituspalveluyritys tai sijoitusrahasto toimii. Kuluja, kuten osakevälittäjäpalkkiot, arvopapereiden siirtoverot, neuvontapalkkiot jne., Saattaa syntyä useammin kuin kerran.

TER-kaavan merkitys ja käyttö

- Kokonaistuotto ja kokonaiskulut lasketaan AUM: lta erikseen, ja tuotettu netto määräytyy vähentämällä TER kokonaistuotosta.

- Rahastointiteollisuudessa toimivien suurten toimijoiden tapauksessa voidaan erotella keskiverto esiintyjä ja erinomainen suorituskyky kokonaiskustannussuhteen avulla. Tämä on yksi pääoman kirjoittamista säädöksistä, jotka ehdottavat pienempää kulusuhdetta määrätyn ajanjakson jälkeen. Joten jos piste ei toimi hyvin, tuotto on suhteellisen pienempi ja kokonaiskustannussuhde olisi korkeampi verrattuna rahastoon, jonka tuotto on korkeampi.

- TER auttaa myös sijoitusrahastoa selvittämään heikkoutensa kustannusten hallinnassa. Monissa tapauksissa sijoitusrahaston hallinnoijalla voi olla asiantuntemusta niiden yritysten perusteista, joihin poolien rahastot on sijoitettu. Yritysten ansaintotuloksissa ja niiden hintakehityksessä voi kuitenkin olla ristiriitaisuuksia. Näytä johdon on oltava tasapainossa perusteiden ja yritysten hintakaavion välillä. Tämä johtuu siitä, että hyvän sijoitusrahastojärjestelmän arviointi perustuu varhaiseen tai neljännesvuosittaiseen tuottoon.

- Tasapainoisten rahastojen tuottoprosentti voi useimmissa tapauksissa olla negatiivinen, koska tietty osa rahastoa on sijoitettu velka- tai likvideihin rahastoihin. Joten rahastot ovat ilmeisesti vähemmän riskialttiita kuin 100% osakepohjaiset rahastot. Pienten välillä voi olla ero molemmissa näissä rahastoissa. Tässä tapauksessa kokonaismenosuhde ei toimi kunnolla, koska asiakkaiden riskinkantokyky on erilainen.

- Nykyisessä tilanteessa SEBI on kehottanut kaikkia sijoitusrahastoyhtiöitä alentamaan palkkioita ja jakelukustannuksiaan siten, että kokonaiskustannussuhde pienenee aikaisempiin järjestelmiin verrattuna. Nykyaikaisessa ympäristössä sijoitusrahasto-ohjelmien kasvavan kysynnän vuoksi AUM on lisääntynyt huomattavasti, mikä johtui kokonaiskustannussuhteen laskusta, koska toimeksiantojen ja jakelujen kustannukset sekä tutkimuskustannukset ovat pysyneet samana. Joten prosentuaalisesti kokonaiskustannussuhde on laskenut. Siten se antaa lyhyen ajatuksen, että alhaisemmasta kokonaiskustannussuhteesta huolimatta ei voida taata tietyn järjestelmän laatua sijoitusrahasto-segmentissä.

johtopäätös

Ilmeisesti kokonaismenosuhde oli aikaisemmin yksi tapa arvioida tiettyä järjestelmää, mutta SEBI: n puitteissa TER on vähentynyt huomattavasti alhaisempien kustannusten ja korkeamman AUM: n vuoksi. Siksi arviointiparametrin on muututtava vertaisryhmäanalyysin perusteella. Koska kaikki järjestelmät ovat pääosin pääomapohjaisia, heijastaisi alhaisempaa kokonaiskustannussuhdetta.

TER-kaavolaskin

Voit käyttää seuraavaa TER-laskinta

| Rahaston kokonaiskustannukset | |

| Rahaston varat yhteensä | |

| Kokonaiskulusuhde (TER) | |

| Kokonaiskulusuhde (TER) | = |

|

|

Suositellut artikkelit

Tämä on opas kokonaismenosuhdekaavaan. Tässä keskustellaan kuinka lasketaan kokonaiskustannussuhde yhdessä käytännön esimerkkien kanssa. Tarjoamme myös TER-laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Mikä on kokonaisvarojen tuottokaava?

- Laskuri korkokustannuskaavalle

- Esimerkkejä poistojen laskemiseen

- Kuinka laskea omaisuuden nettoarvo kaavan avulla?