Kertynyt poistokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on kertynyt poistokaava?

Se on käyttöomaisuushyödykkeen kuluneiden kulujen kokonaisuus, joka on otettu huomioon käyttöomaisuuden ostamisesta ja asettamisesta lähtien ajankohtaan, joka on huomioitu. Se vähennetään omaisuuserän historiallisesta hankinta-arvosta saadakseen kirjanpitoarvon.

Kertynyt poistotili on kontratili, mikä tarkoittaa sitä, että se esitetään vähennyksenä omaisuuserän arvoon, ja näin ollen se korvaa siihen omaisuuserään kohdistuvan saldon.

Kirjanpitohoito

Aina kun poistot kirjataan organisaation kuluksi, kertyneelle poistotilille hyvitetään sama määrä - joka näytetään omaisuuserän hankintamenoon ja omaisuuden kumulatiivisiin poistoihin.

Kerättyjen poistojen vuosittainen kirjaus toivotaan alla olevaan päiväkirjakirjaan:

Kun koneen käyttöikä on ohi:

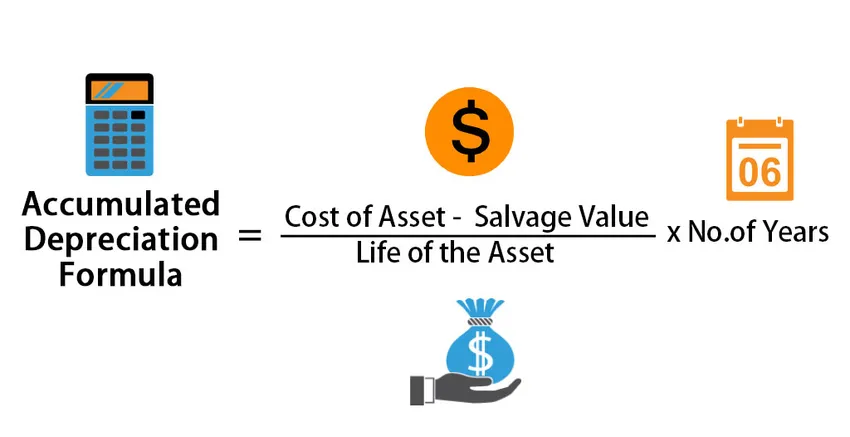

Kertyneen poiston kaava on -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Esimerkkejä kertyneistä poistokaavoista (Excel-mallilla)

Otetaan esimerkki ymmärtää kertyneen poistokaavan laskenta paremmin.

Voit ladata tämän kertyneen poistokaavan Excel-mallin täältä - Kertyneet poistot Formula Excel -malliKertynyt poistokaava - esimerkki 1

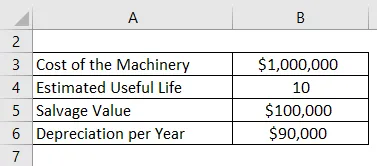

Yhtiö ABC osti koneita 10 000 000 dollarin arvosta, mikä on liiketoiminnan käyttöomaisuus. Sen käyttöikä on 10 vuotta ja pinta-arvo 1, 00 000 dollaria käyttöiän lopussa. Yhtiön poistot lasketaan lineaarisella menetelmällä, joka on 90 000 dollaria vuodessa seuraavien 10 vuoden aikana, kunnes koneiden arvosta tulee 1 000 000 dollaria. Joka vuosi kertynyt poistotili kasvaa 90 000 dollarilla vuodessa. Siksi esimerkiksi 5 vuoden lopussa vuotuiset poistot ovat 90 000 dollaria, mutta kumulatiiviset poistot ovat 4 50 000. Tämä kumulatiivinen luku on kertyneet poistot. Se jää yhtiön kirjanpitoon, kunnes omaisuus myydään.

Ratkaisu:

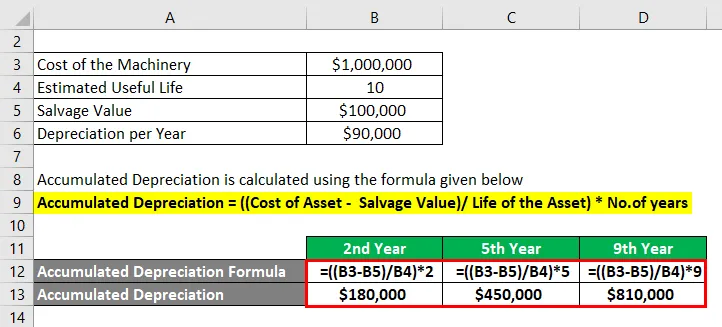

Kertyneet poistot lasketaan alla olevan kaavan avulla

Kertyneet poistot = ((omaisuuserän kustannukset - omaisuusarvo) / omaisuuden käyttöikä) * vuosien lukumäärä

Toiseksi vuodeksi

- Kertyneet poistot = ((1 000 000–1 000 000 dollaria) / 10) * 2

- Kertyneet poistot = 1, 80 000 dollaria

Viidentenä vuonna

- Kertyneet poistot = ((1 000 000–1 000 000 dollaria) / 10) * 5

- Kertyneet poistot = 450 000 dollaria

Yhdeksäntenä vuonna

- Kertyneet poistot = ((1 000 000–1 000 000 dollaria) / 10) * 9

- Kertyneet poistot = 810 000 dollaria

Huomautus:

Huomaa tässä, että harkitsemme vain yhtä konetta tietylle yritykselle. Todellisuudessa tähän arvoon on lisäyksiä parannuksista, päivityksistä tai vain uuden kappaleen ostamisesta. Jokaisella olisi erilainen käyttöikä, ja siksi jokaiselle poistot on laskettava erikseen menetelmällä, jota on noudatettu sen perustamisesta lähtien. Alla on ote todellisesta yrityksestä:

Kertynyt poistokaava - esimerkki 2

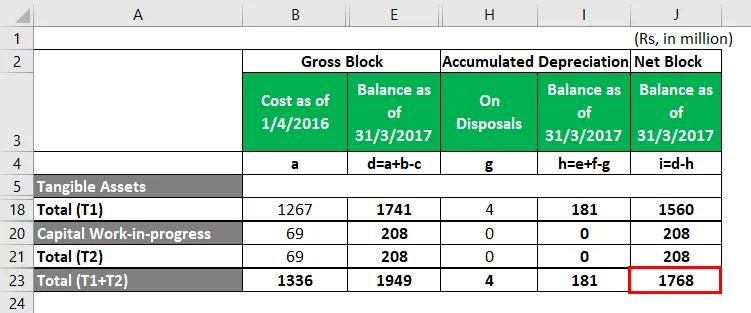

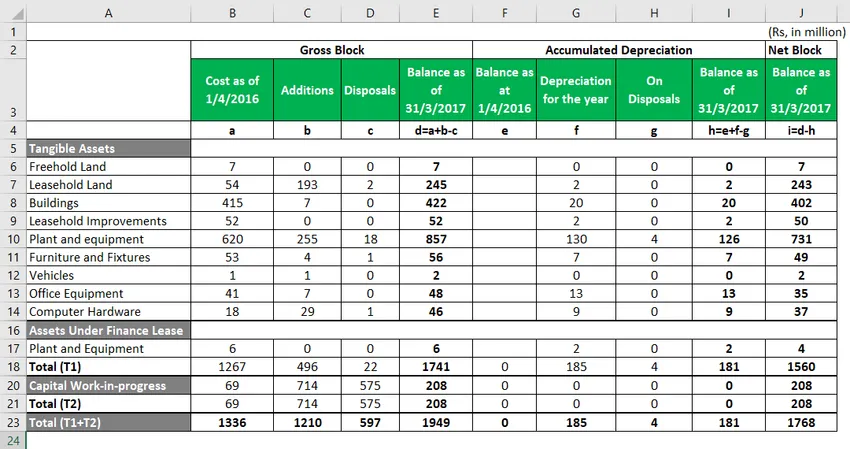

Minda Corporation.

Alla on ote poistojen vaikutuksista. Yksityiskohtainen laskelma on Excel-taulukossa.

- Punaisella korostettu ruutu on Net Block -arvo, jonka näet yrityksen vuoden 2017 taseessa.

- Tämä on netto kertyneistä poistoista, jotka ovat käytettävissä kustannuksilla ja lisäyksillä ja joita vähennetään myymisillä

Alla on täydellinen ote nettoesityksen laskelmasta vuodesta 2017.

- Huomaa, että aineelliset hyödykkeet ovat kaikkia niitä varoja, jotka yritys omistaa ja joita voidaan pitää osana tasetta.

Esimerkiksi, meillä on ”Laitteet ja laitteet” aineellisina hyödykkeinä. 31 päivänä maaliskuuta 17 päivätyllä päivämäärällä laitosten ja laitteiden kokonaisarvo on 620 miljoonaa Rs, johon yritys lisäsi lisävarusteena 255 miljoonaa RN laitteita, jotka luokitellaan lisäyksiksi vuoden aikana. Lisäksi he myivät tai kirjasivat laitteita, joiden arvo oli 18 miljoonaa Rs. Tämä lisäsi kasvien ja laitteiden kokonaisarvoa 857 miljoonaan rns. Verkkolohkoon saapumisen kannalta on tärkeää laskea poistot ja vähentää niitä bruttokansantulosta, joka on yhteensä 126 miljoonaa RN, kuten edellä korostettiin.

Selitys

Vaihe 1: Tunnista käyttöomaisuuden hankintameno, josta poistotarpeet on laskettava

Tunnistetaan liiketoiminnan käyttöomaisuus tai hyödykkeet, joiden arvo on vähentynyt vuosien kuluessa käytön, kulumisen tai muun syyn takia. Tätä arvon alenemista voidaan kutsua arvonalentumisiksi.

Vaihe 2: Laske huomioon otettava poistot

Arvioi käyttöomaisuuden taloudellinen vaikutusaika ja laske vuosittain omaisuuserän arvosta pienennettävä poistoarvo. Poistojen laskentamenetelmä on pääosin suoraviivainen menetelmä, joka tarkoittaisi yhtä omaisuuserän poistojen määrää hyödykkeen taloudellisen vaikutusajan vuosina.

Vaihe 3: Taseen valmistusvuoden yksilöinti on valmis - saapua vuoden kertyneisiin poistoihin

Kummankin vuoden poistojen määrän laskemisen jälkeen kertyneet poistot voidaan saada tietyltä vuodelta laskemalla yhteen edellisten vuosien vuotuinen poisto.

Kertyneen poistokaavan relevanssi ja käyttö

Yleisesti hyväksytyt tilinpäätöksen laatimisperiaatteet (GAAP) edellyttävät, että kaikista käyttöomaisuushyödykkeistä kirjataan poistot kullekin taloudelliselle pitoaikalle.

Käyttöomaisuuden kertyneiden poistojen kokonaismäärä kasvaa ajan myötä, koska poistoja veloitetaan edelleen omaisuuserästä sen käyttöiän ajan. Omaisuuserän alkuperäistä hankintamenoa kutsutaan bruttokustannuksiksi. Kun alkuperäisestä hankintamenosta tai bruttokustannuksista vähennetään kertyneiden poistojen määrä ja mahdollisia arvonalentumisia kutsutaan nettokustannuksiksi tai hankintamenoon. Kertyneet poistot auttavat ymmärtämään käyttöomaisuuden kokonaispoistoja hankinta-omaisuudesta käyttöomaisuuteen. Kun omaisuuserä on tarkoitus myydä tai vanhentunut, kertyneiden poistojen kirjanpitoarvojen kokonaismäärä peruutetaan alkuperäisen omaisuuserän kanssa, mikä eliminoi kaikki omaisuuserän kirjaukset yrityksen taseesta.

Kertynyt poistokaavalaskin

Voit käyttää seuraavaa kertyneen poistokaavan laskuria

| Omaisuuden kustannukset | |

| Jäännösarvo | |

| Omaisuuden elämä | |

| Ei vuosia | |

| Kertyneet poistot | |

| Kertyneet poistot = |

|

||||||||||

|

Suositellut artikkelit

Tämä on opas kertyneisiin poistokaavoihin. Tässä keskustellaan kuinka lasketaan kertynyt poistokaava yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kertyneen poistolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava tilan laskemiseen

- Kuinka laskea myynti kaavan avulla?

- Esimerkkejä korkokuluista

- Indeksointikaavan laskeminen Excel-mallilla

- Poistokaava | Esimerkkejä Excel-mallilla

- Erityislehden tyypit ja esimerkit