Tehokas vuosikorkokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on tehokas vuosikorkokaava?

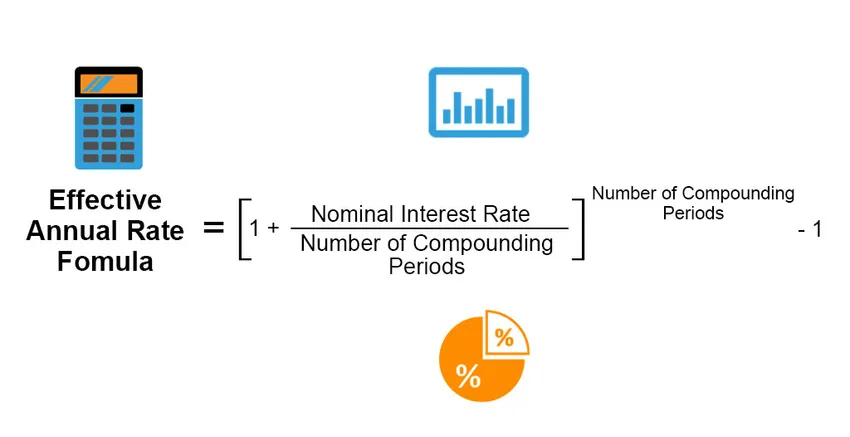

Efektiivinen vuosikorko on tosiasiallinen korko, joka ansaitaan tai maksetaan sijoitukselle, lainalle tai muulle vastaavalle rahoitustuotteelle, ja se eroaa muuten nimellisestä korosta, koska koron maksuaika, koron yhdistäminen, yhteensä lainan tai sijoituksen ajanjakso jne. Tehokas vuosikorko lasketaan seuraavalla kaavalla:

Effective Annual Rate = ((1 + (Nominal Interest Rate / Number of Compounding Periods)) Number of Compounding Periods) – 1

Esimerkkejä tehokkaasta vuosikoron kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää efektiivisen vuosikoron laskeminen paremmin.

Voit ladata tämän tosiasiallisen vuotuisen korkokaavan Excel-mallin tästä - Tehokas vuosikorkokaavan Excel-malliTehokas vuosikorkokaava - esimerkki # 1

Oletetaan, että herra X ottaa henkilökohtaisen lainan pankista korolla 20%, joka lasketaan puolivuosittain. Laske efektiivinen vuotuinen korko tietojen avulla.

Ratkaisu:

Efektiivinen vuosikorko lasketaan alla olevan kaavan avulla

Efektiivinen vuosikorko = ((1 + (nimellinen korko / yhdistelmäkausien lukumäärä)) yhdistelmäkausien lukumäärä) - 1

- Efektiivinen vuosikorko = ((1 + (20% / 2)) 2) - 1

- Efektiivinen vuosikorko = 21%

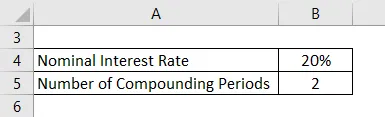

Tehokas vuosikorkokaava - esimerkki 2

Oletetaan, että herra A sijoitti 100 dollaria talletustodistukseen, joka maksaa 10%: n vuosikoron, joka lasketaan neljännesvuosittain. Laske efektiivinen vuosikorko.

Ratkaisu:

Efektiivinen vuosikorko lasketaan alla olevan kaavan avulla

Efektiivinen vuosikorko = ((1 + (nimellinen korko / yhdistelmäkausien lukumäärä)) yhdistelmäkausien lukumäärä) - 1

- Efektiivinen vuosikorko = ((1 + (10% / 4)) 4) - 1

- Efektiivinen vuosikorko = 10, 38%

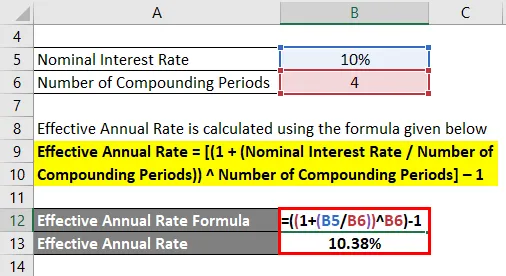

Tehokas vuosikorkokaava - esimerkki 3

Oletetaan, että sijoitusrahastojen sijoitus hakee tulokseksi 15, 50%: n vuotuisen koron, kun taas P2P-antolainaus ansaitsee 15%: n vuotuisen koron, joka lasketaan kuukausittain. Joten laske laskettava efektiivinen vuosikorko molemmissa tapauksissa.

Ratkaisu:

Efektiivinen vuosikorko lasketaan alla olevan kaavan avulla

Efektiivinen vuosikorko = ((1 + (nimellinen korko / yhdistelmäkausien lukumäärä)) yhdistelmäkausien lukumäärä) - 1

Sijoitusrahastolle

- Efektiivinen vuosikorko = ((1 + (15, 50% / 1)) 1) - 1

- Efektiivinen vuosikorko = 15, 50%

P2P-lainoille

- Efektiivinen vuosikorko = ((1 + (15% / 12)) 12) - 1

- Efektiivinen vuosikorko = 16, 075%

Selitys

Nimellinen korko on rahoitustuotteen ilmoitettu korko. Esimerkissä 3 tuotteilla esitetty nimelliskorko tekee sijoitusrahastosta näyttävän sijoittajien mieluimpana sijoitusvalintana, koska ansaittu korko on vuositasolla 0, 50% korkeampi.

Efektiivinen vuosikorko lasketaan kuitenkin ottamalla nimellinen vuosikorko ja yhdistämällä se tiettyjen ajanjaksojen lukumäärään (12, jos yhdistelmä on kuukausittain; 6, jos yhdistelmä on kahden kuukauden välein; 4, jos yhdistelmä on kahden kuukauden välein; 4, jos se on neljännesvuosittainen, ja 2, jos on puolivuosittainen), jota sovelletaan yhden vuoden aikavälillä. Sijoitusrahaston tapauksessa yhdistelmäjaksojen lukumäärä vuodessa on 1, kun taas P2P-lainojen tapauksessa se on kuukausittainen yhdistelmäjakso, joten sijoitusrahastoja on 12.

Kaavan perusteella,

Tehokas vuosituotto = ((1 + (nimellinen korko / yhdistelmäkausien lukumäärä)) (yhdistelmäkausien lukumäärä)) - 1

Sijoitusrahaston efektiivinen vuotuinen tuotto = (((1 + (15, 50% / 1)) 1) - 1 = 15, 50%

P2P-lainan efektiivinen vuotuinen tuotto = ((1 + (15, 00% / 12)) 12) - 1 = 16, 075%

Tehokkaan vuosikoron kaavan relevanssi ja käyttö

Tehokasta vuosikorkokaavaa käytetään erottamaan todellinen IRR (Internal Return Rate) tai vuotuinen tuotto korolle, joka voi olla yhdistelmä useita kertoja tietyn ajanjakson aikana. Tätä voidaan käyttää erittäin hyvin vertailemalla erilaisia sijoitusmahdollisuuksia tai eri rakenteissa otettuja lainajärjestelyjä.

Oletetaan, että sijoitusmahdollisuuksia, postitoimitusten ja pankkien kiinteitä talletuksia, on 2, joihin sijoittaja on kaventunut ottaen huomioon riskinottohalunsa ja sopivuutensa. Sijoittajan perimmäinen tavoite on ansaita irti nämä talletukset ja ansaita korkeampi tuotto. Molemmat instrumentit tarjoavat kuitenkin hieman erilaiset korot, kun taas Post Office -talletus tarjoaa neljännesvuosittain korkoa tarkastelujaksolle.

- Sijoituksen määrä: Rs. 10 lakia

- Sijoitusaika: 5 vuotta

- Kiinteä pankkitalletus: 7, 5% vuosikorko

- Postin määräaikaistalletus: 7, 4% vuosikorko, joka lasketaan neljännesvuosittain

Tarjottujen vuotuisten korkojen perusteella pankkien kiinteä talletus näyttää olevan parempi vaihtoehto. Kuitenkin, jos sijoittaja todella laskee postin määräaikaistalletuksen neljännesvuosittaisen yhdistelmäkertoimen, tuloksena on efektiivinen vuotuinen korko / tuotto 7, 61%.

Koska pieni efektiivisen koron muutos 7, 4 prosentista 7, 61 prosenttiin, sijoittaja ansaitsisi yhteensä Rs. 4, 42 848, 28 tästä instrumentista, vaikka hän olisi ansainnut Rs. 3 355 469, 14 pankkien kiinteän talletuksen instrumentista.

Jos sijoittaja jättää laskematta tämän efektiivisen vuosikoron, hän olisi menettänyt mahdollisuuden saada noin noin Rs. 1 lakh hänen sijoituksestaan.

Tehokas vuosikorkokaavalaskin

Voit käyttää seuraavaa efektiivistä vuosikorkolaskuria

| Nimellinen korko | |

| Yhdistelmäjaksojen lukumäärä | |

| Tehokas vuosikorko | |

| Tehokas vuosikorko = | ((1 + (nimellinen korko / yhdistelmäjaksojen lukumäärä)) yhdistämisjaksojen lukumäärä ) - 1 | |

| ((1 + (0/0)) 0 ) - 1 = | 0 |

Suositellut artikkelit

Tämä on opas tehokkaaseen vuosikorkokaavaan. Tässä keskustellaan kuinka laskea efektiivinen vuositaso yhdessä käytännön esimerkien kanssa. Tarjoamme myös tehokkaan vuosikoron laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Laskin reaalikorkokaavalle

- Sijoitetun pääoman tuoton kaava | Määritelmä

- Kuinka laskea efektiivinen korko?

- Mikä on elinkorkokaavan nykyarvo?