Varaston vaihtosuhteen kaava (sisällysluettelo)

- Varastojen liikevaihtosuhteen kaava

- Varaston vaihtosuhteen laskin

- Varaston vaihtosuhteen kaava Excelissä (Excel-mallilla)

Varaston vaihtosuhde

Inventory on yksi tärkeimmistä tekijöistä seurannassa valmistusyritystä. Varastomuutos antaa selkeän kuvan yrityksen kyvystä muuttaa raaka-aine valmiiksi tuotteeksi. Tämän liikkeen seuraamiseksi käytetään varaston vaihtosuhdetta tai päiviä varastossa.

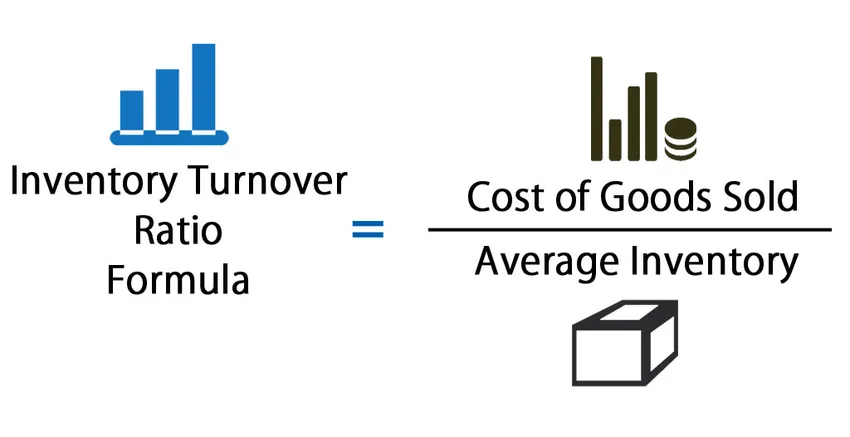

Varastojen liikevaihtosuhteen kaava

Varastojen liikevaihtoasteen kaava auttaa sinua löytämään yrityksellesi sopivan tasapainon, joka johtaa voiton tuottamiseen liiketoiminnassa.

Varastojen vaihtosuhde on tärkeä samoin kuin tehokas suhdekaava. Se osoittaa, kuinka nopeasti yritys korvaa nykyisen jakson erän varastot ja muuntaa sen myyntiin löytääksesi yrityksellesi sopivan tasapainon.

Varaston vaihtosuhde on suhde, joka osoittaa, kuinka monta kertaa yritys on vaihtanut ja myynyt varastot esimerkiksi vuoden, viiden tai kymmenen vuoden aikana.

Varaston vaihtosuhde on yksinkertainen suhde, joka auttaa osoittamaan, kuinka tehokkaasti varastoa voidaan hallita vertaamalla keskimääräistä varastoa ja tietyn ajanjakson aikana myytyjen tavaroiden kustannuksia. Tämä auttaa sinua mittaamaan kuinka monta kertaa keskimääräinen varastosuhde myydään tai käännetään tietyn ajanjakson aikana.

Yksinkertaisin sanoin se osoittaa, kuinka monta kertaa yritystä voidaan myydä yhtiön keskimääräinen keskimääräinen varastomäärä vuoden aikana. Yritys, jonka keskimääräinen varasto ja 2 000 dollarin myynti oli 2 000 dollaria, myivät tosiasiallisesti 20 kertaa

Yhtiö voi jakaa ajanjakson päivien lukumäärän varaston vaihtuvuuskaavalla laskeaksesi päivät, jotka varaston myyntiin kuluu. Se voidaan laskea myyntimäärällä jaettuna keskimääräisellä varastolla. Yhden vuoden ajan voidaan käyttää seuraavaa kaavaa.

Esimerkkejä vaihto-omaisuuden liikevaihtosuhteen kaavasta

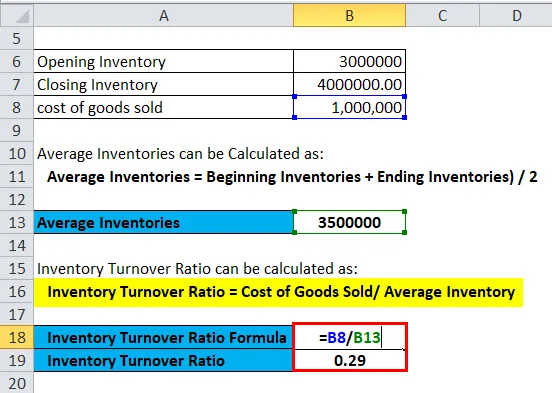

Ylellinen yritys myy teollisuuskalusteita toimistorakennuksiin. Infrastruktuuri Ylellinen yritys ilmoitti kuluvan vuoden aikana myytävien tuotteiden kustannukset tuloslaskelmaansa 1 000 000 dollaria. Ylellisen alkuvaraston arvo oli 3 000 000 dollaria ja lopullinen vaihto-omaisuuden arvo oli 4 000 000 dollaria.

Ylellisen liikevaihto voidaan laskea seuraavasti

Voit ladata tämän mainosjakauman liikevaihtosuhteen mallin tästä - Varaston liikevaihtosuhdeEnsin lasketaan keskimääräiset varastot

- Keskimääräiset varastot = alkavat varastot + loppuvarastot) / 2

- Keskimääräiset varastot = (3 000 000 dollaria + 4 000 000 dollaria) / 2

- Keskimääräiset varastot = 3500000 dollaria

Sitten lasketaan varaston liikevaihtosuhde kaavan avulla

- Varaston vaihtosuhde = myytyjen tavaroiden kustannukset / keskimääräiset varastot

- Varaston vaihtosuhde = 1 000 000 dollaria / 3500 000 dollaria

- Vaihto-omaisuuden vaihtosuhde = 0, 29

Kuten huomaat, ylellisen huonekaluyrityksen liikevaihto on .29. Tämä tarkoittaa, että ylellinen huonekaluyritys myi vain noin kolmanneksen varastostaan kuluvan vuoden aikana. Siinä todetaan myös, että ylellisellä huonekaluyrityksellä olisi noin 3 vuotta aikaa myydä koko varasto tai suorittaa yksi käännös. Yksinkertaisin sanoin, ylellisellä huonekaluyrityksellä ei ole kovin hyvää varastojen hallintaa, joten ylellisen huonekaluyrityksen on parannettava varastojen hallintaa.

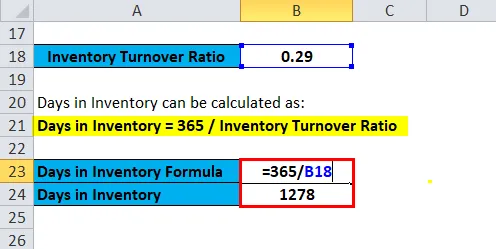

Sama voidaan havaita alla olevasta kaavasta -

- Inventory-päivät = 365 / Inventory-vaihtovaihto

- Päivät inventaariossa = 365 / 0, 29

- Päivät inventaariossa = 1278 päivää

Toinen esimerkki varaston liikevaihtosuhteen kaavasta

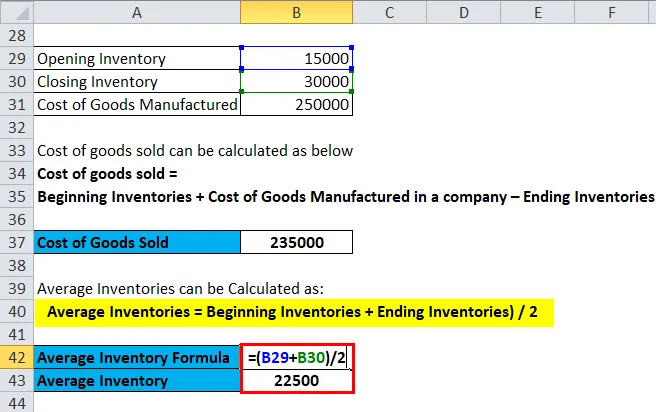

Varastojen liikevaihdon ja jäljellä olevien päivien vaihto-omaisuuden laskeminen XYZ, Inc.:lle seuraavien tietojen perusteella:

| Varastojen avaaminen | $ 15, 000 |

| Varaston päättäminen | $ 30.000 |

| Valmistettujen tavaroiden kustannukset | $ 250, 000 |

Myytyjen tavaroiden kustannukset voidaan laskea alla olevalla tavalla

- Myytyjen tavaroiden kustannukset = Alkuvarastot + Yrityksessä valmistettujen tavaroiden kustannukset - loppuvarastot

- Myytyjen tuotteiden hinta = 15 000 dollaria + 250 000 dollaria - 30 000 dollaria

- Myytyjen tuotteiden hinta = 235 000 dollaria

Ensin lasketaan keskimääräiset varastot

- Keskimääräiset varastot = alkavat varastot + loppuvarastot) / 2

- Keskimääräiset varastot = (15 000 dollaria + 30 000 dollaria) ÷ 2

- Keskimääräiset varastot = 22 500 dollaria

Sitten lasketaan varaston liikevaihtosuhde kaavan avulla

- Varaston vaihtosuhde = myytyjen tavaroiden kustannukset / keskimääräiset varastot

- Varaston vaihtosuhde = 235 000 dollaria ÷ 22 500 dollaria

- Varaston vaihtosuhde = 10, 44

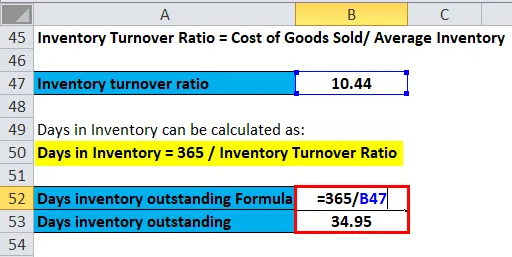

Inventory-liikevaihtosuhteen jälkeen lasketaan Inventory-päivät

- Inventory-päivät = 365 / Inventory-vaihtovaihto

- Päivän varastot jäljellä = 365 ÷ 10, 44

- Päivän vaihto-omaisuus = 34, 96

Selitys vaihto-omaisuuden liikevaihtosuhteesta

Varaston vaihtosuhde voidaan laskea jakamalla tietyn ajanjakson aikana myytyjen tavaroiden kustannukset keskimääräisellä varastolla samalla ajanjaksolla.

Myytyjen tavaroiden kustannukset = Alkuvarastot + Yrityksessä valmistettujen tavaroiden kustannukset - loppuvarastot

Keskimääräiset varastot = alkavat varastot + loppuvarastot) / 2

Se on aina hyvä tapa käyttää keskimääräistä varastota sen sijaan, että otettaisiin vain lopullinen varastot, koska monien yritysten varastot vaihtelevat suuresti ympäri vuoden. Esimerkiksi yritys voi ostaa suuren määrän varastoja 1. tammikuuta ja myydä sen loppuvuoden ajan. Joulukuuhun mennessä melkein koko varastot on myyty, ja loppusaldo ei kuvaa tarkasti yrityksen tosiasiallista varastoa kyseisen vuoden aikana. Keskimääräinen vaihto-omaisuus voidaan laskea lisäämällä yrityksen alku- ja loppuvarastot jakamalla se kahdella. Myytyjen tavaroiden kustannukset raportoidaan yrityksen tuloslaskelmassa.

Varastojen liikevaihtoasteen kaavan merkitys ja käyttö

Vaihto-omaisuuden vaihtosuhde on erittäin tärkeä, koska kokonaisliikevaihto riippuu kahdesta suorituskyvyn pääkomponentista, jotka ovat osakeosto ja myynti. Ensimmäinen pääkomponentti on osakeosto. Jos vuoden aikana ostetaan suuri määrä varastomääriä, yrityksen on myytävä suuremmat varastomäärät liikevaihdon parantamiseksi. Jos yritys ei myy näitä suurempia määriä varastossa, siitä aiheutuu myös varastointi- ja muita hallintokustannuksia.

Toinen komponentti on myynti. Myynti on täydennettävä varastonostoilla, muuten varastot eivät muutu tehokkaasti, mikä tekee inventaarion tyhjäksi. Siksi myynti- ja osto-osastojen on oltava yhteydessä toisiinsa. Joten on aiheellista tietää osakekaupan ja myynnin merkitys

Varaston vaihtosuhde on saman ajanjakson aikana myytyjen tavaroiden kustannusten ja keskimääräisen varaston välinen suhde. Mitä korkeampi varaston liikevaihtosuhde, sitä todennäköisempää on, että yrityksellä on liian paljon varastossa. Ylivarastointi tarkoittaa, että käteisvaroja sidotaan varastovaroihin pitkäksi ajaksi.

Varastojen liikevaihtosuhteen kaavan käyttö

Vaihto-omaisuuden liikevaihtosuhdetta voidaan käyttää, jos toimit varastopohjaisessa yritysyrityksessä. Varastosi tehokas hallinta on ratkaisevaa yrityksesi voitolle ja menestykselle. Liian paljon ja liian vähän varastossa molemmat voidaan vetää alaspäin. Sitten saatat miettiä, mikä on ratkaisu tähän?

Ensinnäkin sinun on päätettävä yrityksesi varaston vaihtosuhteesta. Tämä suhde auttaa sinua löytämään tehokkaita kohtia siitä, että niin paljon tuotteesta tulee Antediluvian ja riittävän paljon, joten se ei estä myyntiä. Se auttaa varmasti kulkemaan sujuvasti ja tehokkaasti toimitusketjun läpi, pitämällä asiakkaasi tyytyväisinä ja lisäämällä marginaaleja ja ennustamista.

Varaston vaihtosuhteen laskin

Voit käyttää seuraavaa vaihto-omaisuuden vaihtolaskuria

| Myytyjen tavaroiden kustannukset | |

| Keskimääräinen inventaario | |

| Varaston vaihtosuhteen kaava = | |

| Varaston vaihtosuhteen kaava = | = |

|

|

Varaston vaihtosuhteen kaava Excelissä (Excel-mallilla)

Täällä tehdään sama esimerkki varaston vaihtosuhteen kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä eli keskimääräiset varastot ja myytyjen tuotteiden kustannukset

Voit helposti laskea varaston vaihtosuhteen käyttämällä kaavaa mukana olevassa mallissa.

Ensimmäisessä esimerkissä

Ensin lasketaan keskimääräiset varastot

Sitten lasketaan varaston liikevaihtosuhde kaavan avulla

Inventory-liikevaihtosuhteen jälkeen lasketaan Inventory-päivät

Toisessa esimerkissä

Myytyjen tavaroiden kustannukset voidaan laskea alla olevalla tavalla

Ensin lasketaan keskimääräiset varastot

Sitten lasketaan varaston liikevaihtosuhde kaavan avulla

Inventory-liikevaihtosuhteen jälkeen lasketaan Inventory-päivät

=

=

Suositellut artikkelit

Tämä on opas vaihto-omaisuuden myyntisuhteen kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös Inventory-liikevaihtolaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Parhaat taloudellisen suhde-analyysitekniikat

- Kuinka laskea osakekerroin?

- Kuinka laskea bruttovoittomarginaali?

- Kuinka laskea myyntisaamisten liikevaihto?

- Valmistettujen kaavojen kustannukset (esimerkit)

- Liikevaihtosuhteen kaava Excel-mallilla