Osakekaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on pääomakaava?

Termi ”oma pääoma” viittaa liiketoiminnan jäännösarvoon, joka jää jäljelle sen jälkeen, kun sen järjestäjät ovat maksaneet kaikki velat. Toisin sanoen, jos yritys päättää maksaa kaikki velansa ja velkojansa, mikä tahansa liiketoiminta jää jäljelle, on oma pääoma. Lisäksi oma pääoma on välttämätön osa yrityksen nettovarallisuuden perusteellista analyysiä. Oma pääoma tunnetaan myös itsenäisen yrityksen omaan pääomaan, kun taas sitä kutsutaan osakkeenomistajan pääomaksi yrityksen tapauksessa. Yrityksen oman pääoman kaava voidaan helposti saada vähentämällä kaikki velat kaikista yrityksen varoista. Matemaattisesti se esitetään

Equity = Total Assets – Total Liabilities

Yrityksen oman pääoman saamiseksi on olemassa toinen menetelmä. Tässä menetelmässä kaikki erilaiset osakepääomalajit, joihin sisältyy osakepääoma, osakekurssi, etuoikeutettu osake, kertyneet voittovarat ja kertynyt muu laaja tulos, lisätään samalla kun yhtiön hallussa olevat omaisuuserät vähennetään. Matemaattisesti se esitetään

Equity = Capital Stock + Share Premium + Preferred Stock + Retained Earnings + Accumulated Other Comprehensive Income – Treasury Stock

Esimerkkejä osakekaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää oman pääoman laskeminen paremmin.

Voit ladata tämän Equity Formula Excel -mallin täältä - Equity Formula Excel TemplateOsakekaava - esimerkki 1

Otetaan esimerkki yrityksestä ABC Ltd, joka on äskettäin julkaissut vuosikertomuksensa 31. joulukuuta 2018 päättyvältä tilikaudelta. Taseen mukaan yhtiön taseen loppusumma oli 500 000 dollaria, kun taas sen vastuiden kokonaismäärä oli 300 000 dollaria 31.12.2018. Määritä ABC Ltd: n oma pääoma tilinpäätöspäivänä.

Ratkaisu:

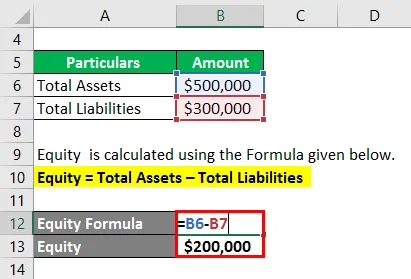

Oma pääoma lasketaan alla olevan kaavan avulla.

Oma pääoma = omaisuuserät yhteensä - velat yhteensä

- Oma pääoma = 500 000–300 000 dollaria

- Oma pääoma = 200 000 dollaria

Siksi ABC Ltd: n oma pääoma oli 200 000 dollaria 31.12.2018.

Osakekaava - esimerkki 2

Otetaanpa tosielämän esimerkkiä Airbus SE: n julkistetusta vuosikertomuksesta 31. joulukuuta 2018. Taseen mukaan tiedot ovat käytettävissä. Laske Airbus SE: n oma pääoma annettujen tietojen perusteella.

Ratkaisu:

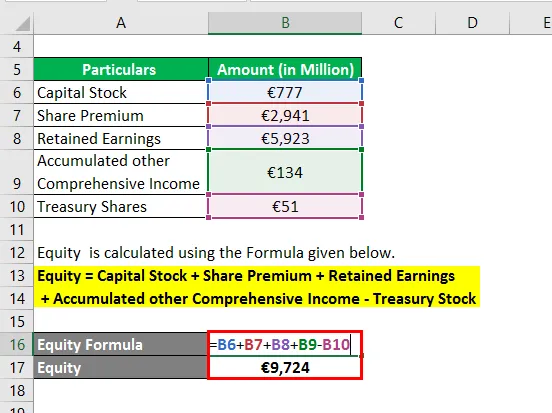

Oma pääoma lasketaan alla olevan kaavan avulla.

Oma pääoma = pääoma + osakekurssi + kertyneet voitot + kertyneet muut kokonaistulot - omaa pääomaa

- Oma pääoma = 777 € + 2 941 € + 5 923 € + 134 - 51 €

- Oma pääoma = 9 724 miljoonaa euroa

Siksi Airbus SE: n oma pääoma oli 9 724 miljoonaa euroa 31.12.2018.

Selitys

Oman pääoman kaava voidaan johtaa käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään yrityksen taseen loppusumma, joka on taseen vastaavan puoleinen viimeinen rivikohta ja sisältää laitokset, koneet, käteisvarat, pankkitalletukset, sijoitukset jne.

Vaihe 2: Määritä seuraavaksi yrityksen kokonaisvelat, jotka ovat myös käytettävissä taseessa ja sisältävät kaikenlaiset velkasitoumukset, velat jne.

Vaihe 3: Lopuksi oman pääoman kaava voidaan johtaa vähentämällä velat yhteensä (vaihe 2) taseen loppusummasta (vaihe 1), kuten alla on esitetty.

Oma pääoma = omaisuuserät yhteensä - velat yhteensä

Toisessa menetelmässä omaa pääomaa koskeva kaava voidaan johtaa seuraavien vaiheiden avulla:

Vaihe 1: Tunnista ensin kaikki eri pääomakategoriat taseesta.

Vaihe 2: Lopuksi oman pääoman kaava voidaan johtaa laskemalla yhteen kaikki pääomakategoriat paitsi ne, jotka on ostettu ja poistettu käytöstä (tunnetaan myös nimellä omaa pääomaa), kuten alla on esitetty.

Oma pääoma = pääoma + ylikurssi + etuoikeutettu osake + kertyneet voitot + kertyneet muut laajan tuloksen erät - oma osakekanta

Osakekaavan relevanssi ja käyttö

Sijoittajan tai sijoitusanalyytikon näkökulmasta on tärkeää ymmärtää oman pääoman käsite, koska sitä käytetään pääasiassa arvioimaan yrityksen todellista arvoa (nettovarallisuutta). Itse asiassa oman pääoman ehtoisen sijoituksen arvo on kirjattu oman pääoman arvolla, ja sellaisena osakkeenomistajat ovat tyypillisesti yrityksen nettovarallisuus.

Oman pääoman arvo voi olla sekä positiivinen että negatiivinen. Oma pääoman positiivinen arvo osoittaa, että yrityksellä on riittävät varat yhteensä maksaakseen kokonaisvelansa. Toisaalta oman pääoman negatiivinen arvo viittaa siihen, että yritys voi olla tulossa maksukyvyttömäksi, koska kokonaisvelat ylittävät sen kokonaisvarat. Siksi sijoittajayhteisö pitää yleisesti ottaen yritystä riskialttiina ja vaarallisena, jos sillä on negatiivinen oma pääoma. Pääoman arvo erikseen ei kuitenkaan välttämättä anna kovin mielekästä tietoa yrityksen taloudellisesta tilanteesta. Sijoittaja voi kuitenkin käyttää oman pääoman arvoa yrityksen analysointiin tehdäkseen merkittäviä johtopäätöksiä, jos sitä käytetään yhdessä muiden taloudellisten mittareiden kanssa.

Osakekaavan laskin

Voit käyttää seuraavaa oman pääoman kaavan laskinta.

| Varat yhteensä | |

| Velat yhteensä | |

| oma pääoma | |

| Oma pääoma = | Varat yhteensä - velat yhteensä |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas pääomakaavaan. Tässä keskustellaan siitä, kuinka omaa pääomaa voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös osakelaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Oman pääoman arvon kaava

- Verotettava tulokaava Excel-mallilla

- Efektiivisen verokannan laskeminen

- Esimerkkejä korrelaatiokaavasta