Johdanto laimennettuun EPS: ään

Laimennus on EPS: n väheneminen, jos arvopaperit voidaan mahdollisesti muuttaa osakeyhtiöksi. Yksinkertaisin sanoin voimme sanoa, että laimennettu EPS on tulosindikaattori, jota käytetään mitata yhtiön osakekohtaisen tuloksen (EPS) laatua, jos kaikkia vaihtovelkakirjalainoja, kuten optioita, optio-oikeuksia, vaihtokelpoisia etuoikeutettuja osakkeita jne. Käytettiin. Olet nähnyt monissa vuosikertomuksissa tai tutkimusraporteissa, että ne yleensä ilmoittavat laimennetun osakekohtaisen tuloksen. Syynä tähän on se, että sijoittajat voivat päättää, mikä olisi osakekohtainen tulos, jos vaihtovelkakirjalainat muunnettaisiin osakkeiksi. Laimennettu EPS antaa siten huonoimman osakekohtaisen tuloksen.

Mitä tarkoittaa EPS ja laimennettu EPS?

Ensinnäkin ymmärrämme EPS: n ja laimennetun EPS: n merkityksen samanaikaisesti. EPS kutsutaan myös osakekohtaiseksi tulokseksi;

- Se auttaa sijoittajia ymmärtämään sijoitusten tuoton julkisesti noteeratun yrityksen osakkeisiin.

- Se kertoo sijoittajille, kuinka paljon he ovat ansainneet osakekannallaan osakekannallaan.

- Tuloslaskelma voidaan laskea yksinkertaisesti jakamalla tietyllä raportointikaudella ansaitut nettotulot vähennettynä paremmilla osingoilla saman ajanjakson aikana liikkeeseen laskettujen osakkeiden kokonaismäärällä.

Liikkeeseen laskettujen osakkeiden lukumäärä voi vaihdella; joten tyypillisesti käytämme painotetun keskiarvon menetelmää.

Laskenta / kaava EPS

Tuloslaskelma lasketaan jakamalla nettotulot vähennettynä paremmilla osingoilla jaettuna liikkeellä olevien osakkeiden lukumäärällä. Tämä voidaan ilmaista seuraavalla kaavalla:

Osakekohtainen tulos (EPS) = (nettotulot - etuusosingot) / ulkona olevan kantaosakkeen painotettu keskiarvo

Jos pääomarakenne muuttuu (ts. Osakkeiden lukumäärä muuttuu) raportointikauden aikana, osakepääoman painotettua keskimääräistä lukumäärää käytetään EPS-laskelmiin, muussa tapauksessa käytettäessä useita liikkeeseen laskettuja osakkeita.

Ensisijaiset osingot

- Jos etuosakkeet eivät ole kumulatiivisia, vähennetään vain ilmoitetut osingot

- Jos etuosakkeet ovat kumulatiivisia, vähennetään vain ilmoitetut osingot tai jos osinkoa ei ilmoiteta, vähennä vain yhden vuoden osingot.

Liikkeeseen laskettu osakekannan painotettu keskiarvo

Yksinkertaisesti se tarkoittaa, että liikkeessä olevien osakkeiden lukumäärä muuttuu usein johtuen siitä, että yritys laskee liikkeelle uusia osakkeita, olemassa olevien osakkeiden takaisinostot ja muut rahoitusosuudet, kuten ESOP, muunnetaan osakkeiksi. Tämä menetelmä sisältää kaikki liikkeeseen laskettujen osakkeiden lukumäärän muutokset tietyllä raportointikaudella. Se on erittäin tärkeä luku; on hyödyllistä laskea tärkeimmät taloudelliset toimenpiteet, kuten EPS, ajanjaksolle.

Suositellut kurssit

- Online Treasury Management -kurssi

- Eläkkeiden suunnittelun ja työntekijöiden sertifiointikoulutus

- Verotuksen ja kiinteistöjen suunnittelun verkkokurssi

- Sertifiointikoulutus osakekaupassa Trade Tigerin kanssa

Katsotaanpa seuraavaa esimerkkiä:

FMCG-tuotteiden valmistuksessa on valmistava yritys “Future Manufactures”. Sillä on vuoden 2000 alussa liikkeessä 200 000 osaketta. Ensimmäisen puolivuotiskauden jälkeen “Tuleva valmistus” laski liikkeelle vielä 200 000 osaketta, joten nyt liikkeessä oleva osake on korotettu 400 000: een. Vuodessa "Future manufacture" raportoi voittoa 401 000 dollaria ja jaettua etuoikeusosinkoa 1000 dollaria.

Minkä määrän osakkeita sinun tulisi käyttää EPS: n laskemiseen? 200 000 tai 400 000? Jos käytät 200 000 osaketta, EPS olisi 2 dollaria (EPS = 401 000 dollaria - 1000 dollaria / 200 000) ja jos käytettäisiin 400 000 osaketta, EPS olisi 1 dollari (EPS = 401 000 dollaria - 1000 dollaria / 400 000).

Onko se suuri ero EPS-laskelmien välillä? Tämä on yksi tärkeimmistä syistä siihen, että mieluummin käytämme painotetun keskiarvon menetelmää, koska se varmistaa, että EPS: n taloudelliset laskelmat ovat mahdollisimman tarkkoja, jos yhtiön osakkeissa tapahtuu muutoksia tietyn ajanjakson aikana. Se lasketaan laskemalla liikkeeseen laskettujen osakkeiden lukumäärä ja kertomalla kattamat osakkeet raportointikaudella ja summaamalla sitten kokonaisarvo. Katso seuraava kaavio

|

Jakeilla painotetut osakkeet |

|||

| päivämäärät | Osuus jäljellä | Vuoden osuus maksamatta | Painotetut osakkeet |

| Vuoden 2013 ensimmäiset kuusi kuukautta | 200000 | 6/12 | 200000 * 6/12 = 100000 |

| Vuoden 2013 viimeiset kuusi kuukautta | 400000 | 6/12 | 400000 * 6/12 = 200000 |

| Osakkeiden lukumäärän painotettu keskiarvo | 100, 00 + 200 000 = 300 000 | ||

Lasketaan nyt Future-valmistajien EPS. Meillä on kaava EPS: n laskemiseen,

Osakekohtainen tulos = (nettotulot - etuoikeusosingot) / ulkona olevan kantaosakkeen painotettu keskiarvo

Täällä on yksityiskohtia Future-valmistajista

- Nettotulot = 401 000 dollaria

- Ensisijainen osinko = 1000 dollaria

- Liikkeeseen laskettujen osakkeiden painotettu lukumäärä = 300 000

Niin,

EPS = (401 000–1 000 dollaria) / 300 000

EPS = 400000/300000 dollaria

EPS = 1, 33 dollaria osaketta kohti

Tämä on Basic EPS -laskelma.

Tärkeä muistiinpano:

Laimennusvapaat arvopaperit

- Kun arvopapereita muutetaan osakkeeksi, mikä johtaa osakepääoman korotukseen, jota kutsutaan laimennusvapaiksi arvopapereiksi.

- Laimennusvapaita arvopapereita ei kirjata

- Osakekohtaista tulosta lisäävät arvopaperit jätetään huomioimatta

Vaihtovelkakirjalainan vaikutus

Vaikutus numeroijaan

- Jos vaihtovelkakirjalainat ovat laimentavia, joukkovelkakirjalainan verojen jälkeistä korkokulua ei pidetä laimennetun EPS: n korkokulutena

- Korkokulut kerrottuna (1-verokannalla) on lisättävä laskuriin

Vaikutus nimittäjään

Perus EPS-nimittäjää mukautetaan vastaavaan määrään kantaosakkeita, jotka on luotu muuntamalla kaikki vaihtovelkakirjalainat

Laimennetun EPS: n kaava

Laimennettu EPS = (nettotulot - etuoikeutetut osingot) + (vaihtovelkakirjalainan korko) * (1- verokanta) / ulkona olevien kantaosakkeiden painotettu keskiarvo + vaihtovelkakirjalainan muuntamisesta johtuvat osakkeet)

- Ennen kuin lasketaan laimennettu EPS, on tarkistettava, onko tämä arvo laimennusta estävä

- Tarkista, onko vaihtovelkakirjalaimennus laimentamaton, laskemalla

(Vaihtovelkakorko) * (1- veroaste) / vaihtovelkakirjalaina

Jos tämä luku on pienempi kuin perus EPS, vaihtovelkakirjalaina on laimentava ja se tulisi sisällyttää laimennetun EPS laskentaan

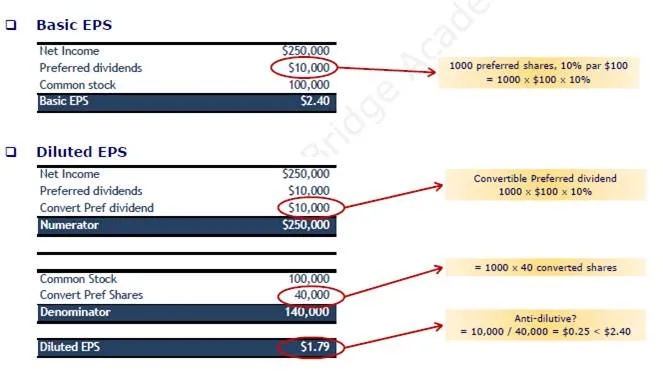

Esimerkki:

Vuoden 2013 aikana KK Enterprise -yrityksen nettotulot olivat 250 000 dollaria, ja sillä oli vuoden 2013 aikana 100 000 osaketta; KK Enterprise laski liikkeelle 1 000 10%: n osaketta, joiden arvo oli 100 dollaria. Vuonna 2013 KK Enterprise laski liikkeelle nimellisarvoltaan 600, 1 000 dollaria, 8%: n joukkovelkakirjalainat, jokainen vaihtokelpoinen 100 osakkeeseen. Laske laimennettu EPS. Oletetaan verokanta - 40%

Vaihdettavan ensisijaisen varaston vaikutus

Vaikutus numeroijaan

Jos vaihtokelpoinen ensisijainen osake on laimentava, vaihtovelkakirjalainan ensisijainen osinko on lisättävä takaisin aiemmin laskettuihin jatkuvien toimintojen tuottoihin vähennettynä edullisilla osingoilla

Vaikutus nimittäjään

Perus EPS-nimittäjää mukautetaan vastaavaan määrään kantaosakkeita, jotka on luotu muuntamalla kaikki vaihtokelpoiset ensisijaiset osakkeet

Laimennettu EPS = (nettotulot - etuoikeutetut osingot) + (vaihtovelkakirjalainan ensisijainen osinko) / (painotettu keskimääräinen liikkeessä olevien kantaosakkeiden + osuudet muuntokelpoisten edeltävien osakkeiden muuntamisesta)

- Ennen kuin lasketaan laimennettu EPS, on tarkistettava, onko tämä arvo laimennusta estävä

- Lasketaan, jotta voidaan tarkistaa, onko vaihtokelpoinen suositeltava massa laimennusta estävä

(Vaihtokelpoinen etuoikeutettu osinko) / Vaihtokelpoinen etuoikeutettu osake

Jos tämä luku on pienempi kuin perus EPS, vaihtokelpoinen ensisijainen osake on laimentava ja se tulisi sisällyttää laimennetun EPS arvioon

esimerkki

Vuoden 2013 aikana KK Enterprise -yrityksen nettotulot olivat 250 000 dollaria, ja sillä oli 100 000 kantaosaketta. Vuoden 2013 aikana KK Enterprise laski liikkeelle 1 000 10%: n osaketta, joiden arvo oli 100 dollarin etuoikeutettuja osakkeita, jokainen muunnettavissa 40 osakkeeksi. Laske laimennettu EPS. Oletetaan verokanta - 40%

EPS: n käytön edut

- Se on erinomainen menetelmä yrityksen kannattavuuden määrittämiseen.

- EPS on helppo erittäin helppo ymmärtää ja laskea.

- EPS arvioi pelkästään yrityksen tulosta eikä ota huomioon yhtiön osakemarkkinahintoja.

Suositellut artikkelit

Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Mikä on vaihtovelkakirjalainat

- 9 hyödyllistä tapaa perustamisyrityksen rahoitusvaatimuksiin

- 15 yleisintä yrityksen perustamisvirhettä, joita sinun tulisi välttää

- Tärkeitä tietoja Google Plus -sivun käytöstä yrityksille