Ero tulojen ja tulojen välillä

”Tulot” on termi, jota käytetään tietyn ajanjakson bruttotuloihin. Sitä voidaan käyttää tietylle henkilölle, rahastoille, instituutioille, henkilöstöyhtiöille tai muille osakeyhtiöille. Yrityksen liikevaihto on tulot, jotka saadaan suoraan myynnistä ja raportoidaan myyntituloina tai bruttotuloina. Lopullinen laskettu voitto (nettovoitto) tunnetaan myös nimellä ”tuotot”.

Tutkitaan paljon enemmän tuloista ja tuloista yksityiskohtaisesti:

- Ymmärrys on kuitenkin sama - tuotot ovat ilmoitettavia raakoja tuloja, jotka sisältävät kaikki kulut ja (muut) maksuvelvoitteet. Tässä osassa tarkastelemme yrityksen tuloja.

- Tätä ei pidä sekoittaa voittoon. Koska tämä luku sisältää kyseiseen ajanjaksoon liittyvät kulut ja kulut, sitä pidetään vain kokonaismyyntinä. Tämä on tuloslaskelman lähtökohta.

- On olemassa eri tasoja, joilla kustakin kustannus- ja kulutustyypistä vähennetään tulot (voitto lasketaan kullakin tasolla). Nettovoitto on myös johdettu yhtiön osakkeenomistajille maksettavan voiton laskemiseksi.

Mieti seuraavaa hypoteettista esimerkkiä tuloslaskelmasta:

| Kuvaus | 20XX | 20XX |

| Tulot | 120000 | 100000 |

| Vähemmän: Myytyjen tavaroiden kustannukset | 60000 | 55000 |

| Bruttovoitto | 60000 | 45000 |

| Vähemmän: Myyntikulut | 9000 | 8000 |

| Vähemmän: Hallintomenot | 3000 | 2000 |

| Liikevoitto | 48000 | 35000 |

| Vähemmän: Korkokustannukset | 3000 | 3000 |

| Vähemmän: Poistot | 10000 | 10000 |

| Voitto ennen veroja | 35000 | 22000 |

| Vähemmän: Verot @ 30% | 10500 | 6600 |

| Voitto verojen jälkeen (nettotulos) | 24500 | 15400 |

Liikevaihtoa kutsutaan tuloslaskelmassa myös nimellä ”myynti”. Erityyppisten kulujen vähentämisen jälkeen lasketaan erityyppiset voitot (kuten bruttovoitto; liikevoitto; tulos ennen korkoja, poistoja, veroja ja poistoja (EBIDTA) sekä voitto verojen jälkeen (PAT)). Kullakin näistä voitotyypeistä on oma merkityksensä, ja siten niiden olemassaolo.

Bruttokate on esimerkiksi taloudellinen suhde, joka riippuu yrityksen bruttovoitosta liikevaihtoon; Mitä korkeampi tämä suhde on, sitä enemmän yrityksen koron, verojen, poistojen ja poistojen takaisinmaksukyky on maksettava.

Tulot vs. tulotiedot

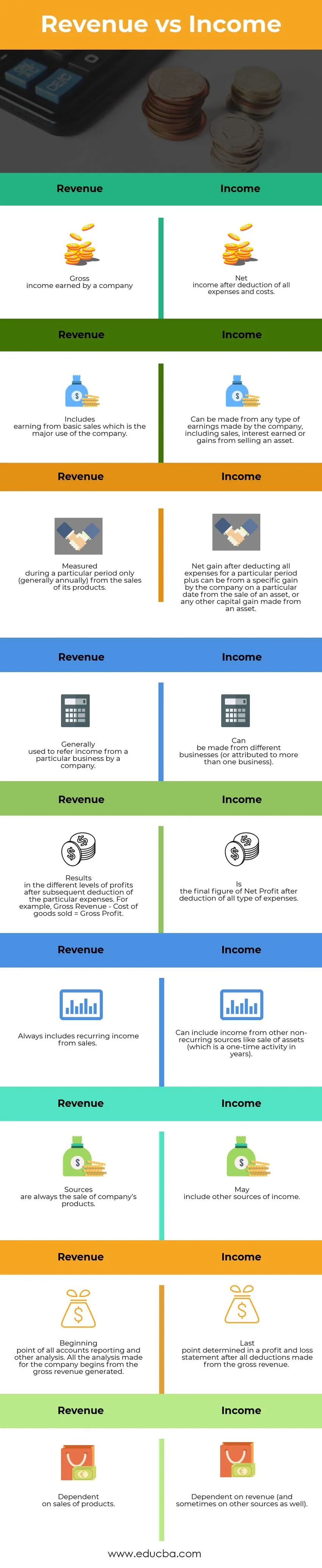

Alla on 9 tärkeintä tulojen ja tulojen erotusta

Tulojen ja tulojen soveltaminen

Alla on tulojen ja tulojen erilaiset sovellukset:

- Tuloksena pidetään nettotulosta, jonka tuloksi katsotaan luotettavin tulosluku, koska oletetaan, että se on ottanut huomioon kaikki kulut ja muut velvoitteet, jotka yrityksen on maksettava.

- Tuloja käytetään kaikentyyppisissä analyyseissä, kuten yrityksen kokonaistulossa, taloudellisissa suhdeluvuissa (jotka riippuvat yrityksen voitosta) ja yhtiön voitossa osakkeenomistajille.

- Mitta yrityksen kannattavuudesta ja asemasta markkinoilla.

- Tietyissä tapauksissa se voi olla negatiivinen luku, joka voi viitata siihen, että yrityksellä on enemmän kuluja kuin tuloja. Kululaskelmasta riippuen se voi myös viitata siihen, että yritys käyttää suurta osaa tuloistaan varastoihin tai tutkimukseen ja kehitykseen tai ehkä omaisuuden kehittämiseen.

- Nettovoittoa voidaan käyttää kaikkiin tulevaisuuden ennusteisiin, ja samoin voidaan tehdä päätöksiä myynnin edelleen parantamiseksi tai yrityksen muuhun kehittämiseen.

- Mitä enemmän nettotulos, sitä enemmän on mahdollisuus yrityksen vertikaaliseen ja sivuttaiseen laajenemiseen. Tuloluku voi olla harhaanjohtava riippuen menoista ja tulevista velvoitteista pidettävistä varauksista. Siksi lopullisen luvun johdanto kaikkien huomioiden jälkeen on turvallisin tapa ymmärtää, missä yritys tällä hetkellä on, kuinka ne voivat vähentää kustannuksia nettovoittojen optimoimiseksi ja miten myyntiä voidaan parantaa.

Head to Head -vertailu tulojen ja tulojen välillä

Tehdään vertaileva tutkimus ymmärtää tulojen ja tulojen vertailua

| Tulot | Tulo |

| · Yrityksen ansaitsemat bruttotulot | · Nettotulot vähennettynä kaikista kuluista. |

| · Sisältää ansaitsemisen perushintaan, mikä on yrityksen suurin käyttö. | · Voidaan ansaita mistä tahansa yrityksen ansiosta, mukaan lukien myynti, ansaitut korot tai omaisuuden myynnistä saadut voitot. |

| · Mitattu vain tietyn ajanjakson aikana (yleensä vuosittain) tuotteiden myynnistä. | · Nettovoitto, josta on vähennetty tietyn ajanjakson kaikki kulut, voi olla yrityksen tietyllä ajanjaksolla saaman hyödykkeen omaisuuserän myynnistä tai muusta omaisuuserästä saamasta myyntivoitosta. |

| · Yleisesti käytetään tarkoittamaan tuloja tietystä yrityksestä. | · Voidaan tehdä eri yrityksistä (tai liittää useampaan kuin yhteen yritykseen). |

| · Tulokset eri voitotasoilla sen jälkeen, kun kulut on vähennetty myöhemmin. Esimerkiksi bruttotulot - myytyjen tuotteiden kustannukset = bruttovoitto. | · Onko lopullinen nettotulos kaiken tyyppisten kulujen vähentämisen jälkeen. |

| · Sisältää aina myyntituotot. | · Voi sisältää tuloja muista kertaluonteisista lähteistä, kuten omaisuuden myynnistä (joka on kertaluonteinen toiminta vuosina). |

| · Lähteet ovat aina yrityksen tuotteiden myyntiä | · Voi sisältää muita tulolähteitä. |

| · Kaikkien tilien raportoinnin ja muun analyysin aloituskohta. Kaikki yritykselle tehdyt analyysit alkavat tuotetusta bruttotulosta. | · Tuloslaskelmassa määritetty viimeinen piste kaikkien bruttotuloista tehtyjen vähennysten jälkeen. |

| · Riippuu tuotteiden myynnistä | · Riippuu tuloista (ja joskus myös muista lähteistä). |

Tulot vs. tulot - lopullinen ajatus

Liikevaihto on bruttovoitto, joka ilmenee yrityksen myynnin aikaan. Todellinen voitto, jota käytetään edelleen muihin tarkoituksiin, saadaan kuitenkin vasta sen jälkeen, kun on vähennetty kaikki kulut, jotka yritykselle aiheutuvat näiden tuotteiden valmistuksesta ja myynnistä, plus muut kulut, joita tarvitaan yrityksen johtamiseen. Tämä on nettotulos tai tuotto, ja tästä syystä kaikki analyytikot, markkinalähteet ja yritysennusteet pitävät analyyseissään samaa.

Suositeltava artikkeli

Tämä on opas yhdeksän suurimpaan eroihin tulojen ja tulojen välillä. Otetaan tässä ero tulojen ja tulojen välillä esimerkkien, infografioiden ja vertailutaulukon välillä. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Liikevaihto vs. myynti - mikä on parempi

- Varat vs. velat erot

- Korko vs. vuosikorko

- Opas bruttotulokaavaan

- Bruttotulot vs nettotulot

- Sijoitusrahasto vs pörssirahasto