Mikä on kokonaisvarojen tuotto?

Termi ”kokonaisvarojen tuotto” tai ROA viittaa rahoitussuhteeseen, joka arvioi yrityksen kykyä käyttää tehokkaasti käytettävissä olevia varojaan tuottojen tuottamiseen. Yksinkertaisesti sanottuna, tätä mittaria käytetään mittaamaan yrityksen kykyä muuntaa sijoitusomaisuuteensa voitto. Mittarin perusedellytys on, että se keskittyy liikevoittoon eikä nettotuloihin rahoituserojen ja yritysverotuksen vaikutusten poistamiseksi.

Kaava

ROA-kaava voidaan johtaa jakamalla liikevoitto tai voitto ennen korkoja ja veroja (EBIT) keskimääräisellä taseen loppusummalla, joka ilmaistaan prosentteina. Matemaattisesti se esitetään

Return on Total Assets (ROA) = EBIT / Average Total Assets

Liikevoitto (EBIT) on yleensä saatavana erillisenä eränä tuloslaskelmassa, muuten se voidaan johtaa lisäämällä korkotuotot ja verot takaisin nettotuloihin. Keskimääräinen taseen loppusumma on keskimääräinen taseen loppusumman arvo vuoden alussa ja lopussa.

EBIT = Net Income + Interest Expense + Taxes Paid

Average Total Assets = (Total Assets at Start of Year + Total Assets at End of Year) / 2

Esimerkkejä kokonaisvarojen tuotosta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin kokonaisvarojen tuoton laskeminen paremmin.

Voit ladata tämän kokonaistuoton Excel-mallin täältä - Kokonaisvarojen tuoton Excel-mallinEsimerkki # 1

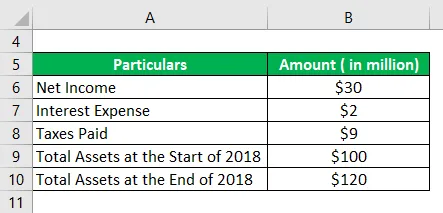

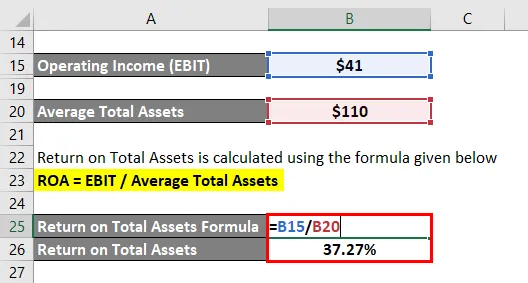

Otetaanpa esimerkiksi yritystä osoittaakseen ROA: n laskennan. Yhtiö kirjasi 30 miljoonan dollarin nettotulon, kun taas se aiheutti korkokuluja ja maksoi veroja 2 miljoonaa dollaria ja vastaavasti 9 miljoonaa dollaria vuoden 2018 aikana. Yhtiön taseen loppusumma oli 100 miljoonaa dollaria vuoden alussa ja päättyi vuodelle 120 dollariin. miljoonaa. Laske yrityksen ROA vuodelle 2018 annettujen tietojen perusteella.

Ratkaisu:

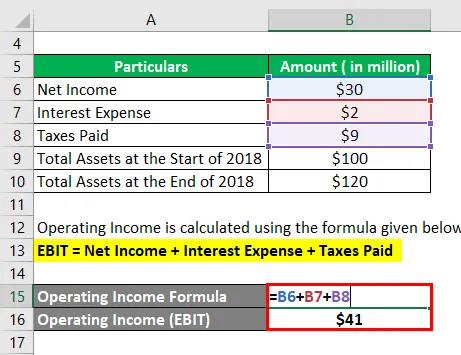

Liikevoitto lasketaan alla olevan kaavan avulla

EBIT = nettotulot + korkokulut + maksetut verot

- EBIT = 30 miljoonaa dollaria + 2 miljoonaa dollaria + 9 miljoonaa dollaria

- EBIT = 41 miljoonaa dollaria

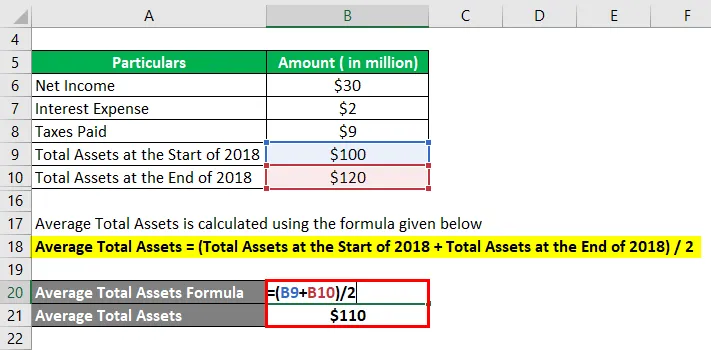

Keskimääräinen omaisuus lasketaan alla olevan kaavan avulla

Keskimääräinen kokonaismäärä = (omaisuus yhteensä vuoden 2018 alussa + omaisuus yhteensä vuoden 2018 lopussa) / 2

- Keskimääräiset varat yhteensä ((100 miljoonaa dollaria + 120 miljoonaa dollaria) / 2

- Keskimääräiset varat yhteensä = 110 miljoonaa dollaria

Omaisuuserien tuotto lasketaan alla olevan kaavan avulla

ROA = EBIT / Keskimääräinen omaisuus yhteensä

- ROA = 41 miljoonaa dollaria / 110 miljoonaa dollaria

- ROA = 37, 27%

Siksi yhtiön vuoden 2018 tuottoprosentti oli 37, 27%.

Esimerkki 2

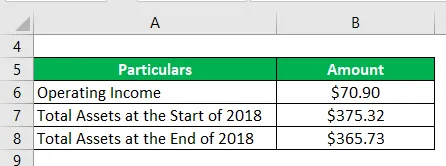

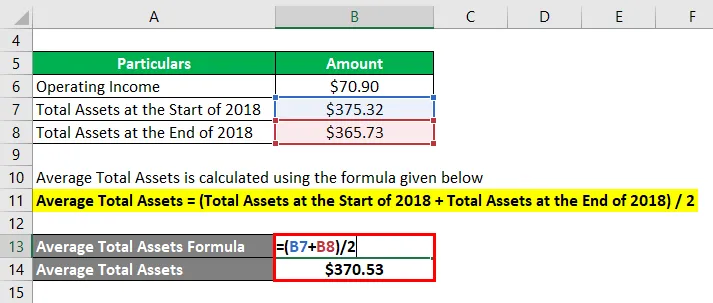

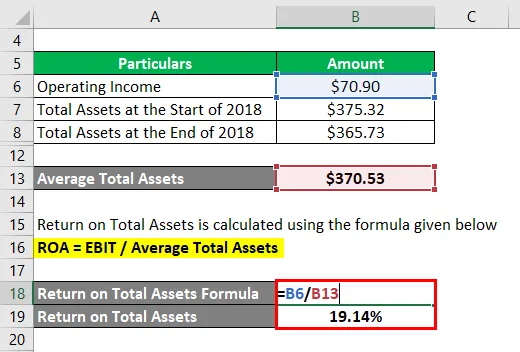

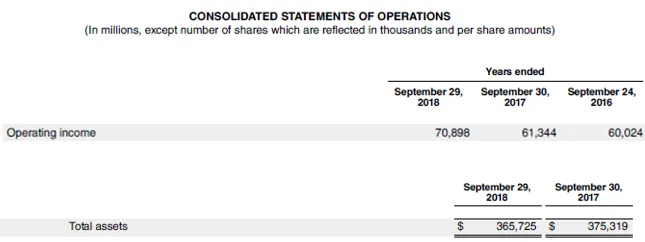

Otetaan esimerkki Apple Inc.: n vuoden 2018 vuosikertomuksesta havainnollistaaksesi ROA-käsitettä. Tilikauden liiketulot olivat 70, 90 miljardia dollaria, kun taas sen taseen loppusumma oli vuoden alussa 375, 32 miljoonaa dollaria ja 365, 73 miljardia dollaria. Laske Apple Inc.: n ROA vuodelle 2018 annettujen tietojen perusteella.

Ratkaisu:

Keskimääräinen omaisuus lasketaan alla olevan kaavan avulla

Keskimääräinen kokonaismäärä = (omaisuus yhteensä vuoden 2018 alussa + omaisuus yhteensä vuoden 2018 lopussa) / 2

- Keskimääräiset varat yhteensä ((375, 32 miljardia dollaria + 365, 73 miljardia dollaria) / 2

- Keskimääräiset varat yhteensä = 370, 53 miljoonaa dollaria

Omaisuuserien tuotto lasketaan alla olevan kaavan avulla

ROA = EBIT / Keskimääräinen omaisuus yhteensä

- ROA = 70, 90 miljardia dollaria / 370, 53 miljoonaa dollaria

- ROA = 19, 14%

Siksi Apple Inc.: n tuotto ROA: lle vuodelle 2018 oli 19, 14%.

Lähdelinkki: Apple Inc. -yhtiön tase

Kokonaisvarojen tuoton edut

Joitakin kokonaisvarojen tuoton tärkeimmistä eduista ovat:

- Kun mittari käyttää liiketuloja, se kuvaa tehokkaasti sekä oman pääoman että lainan rahoituksen vaikutuksen omaisuuserien hankintaan ja sen kykyyn tuottaa voittoa. Joten yrityksiä, joilla on erilaiset pääomarakenteet, voidaan verrata ilman säätöjä.

- Se auttaa arvioimaan yrityksen johdon kykyä hyödyntää käytettävissä olevia varoja.

Kokonaisvarojen tuoton rajoitukset

Jotkut kokonaisvarojen tuoton tärkeimmät rajoitukset ovat:

- Tämä taloudellinen mittari ei ole kovin hyödyllinen yrityksille, jotka kuuluvat pääomavaltaisiin toimialoihin tai palveluyrityksiin. Pääomaintensiivisten alojen on investoitava merkittävä osa voitosta säännöllisiin Capex-vaatimuksiin, mikä johtaa alhaiseen arvoon, kun taas palveluyrityksillä on minimaalinen sijoitus omaisuuteen, mikä tuottaa erittäin korkean tuoton.

- Suhteessa käytetyssä osoittimessa ei ole selkeyttä. Jotkut yritykset käyttävät liiketuloja, kun taas toiset käyttävät nettotuloja. Sellaisena vertaisvertailu eri yritysten lähestymistavoilla voi olla harhaanjohtava.

johtopäätös

Joten voidaan päätellä, että ROA on tehokas taloudellisen tuloksen mittari, jota sijoittajat voivat käyttää yrityksen omaisuuden hyödyntämisen ja hallintakyvyn määrittämiseen. Mittarissa on kuitenkin puutteita, koska sitä ei voida soveltaa tietyille aloille ja se on epäselvä sen osoittajan suhteen. Joten tätä metriikkaa voidaan käyttää, mutta ripaus suolaa harhaanjohtavien tulosten välttämiseksi.

Suositellut artikkelit

Tämä on opas kokonaisvarojen tuottoon. Tässä keskustellaan siitä, kuinka laskea ROA yhdessä käytännön esimerkkien kanssa. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja-

- Esimerkkejä osakepääomasta

- Osakekohtainen tulos

- Käyttöpääomaesimerkki

- Altman Z-pistemäärä