Ero tulojen ja myynnin välillä

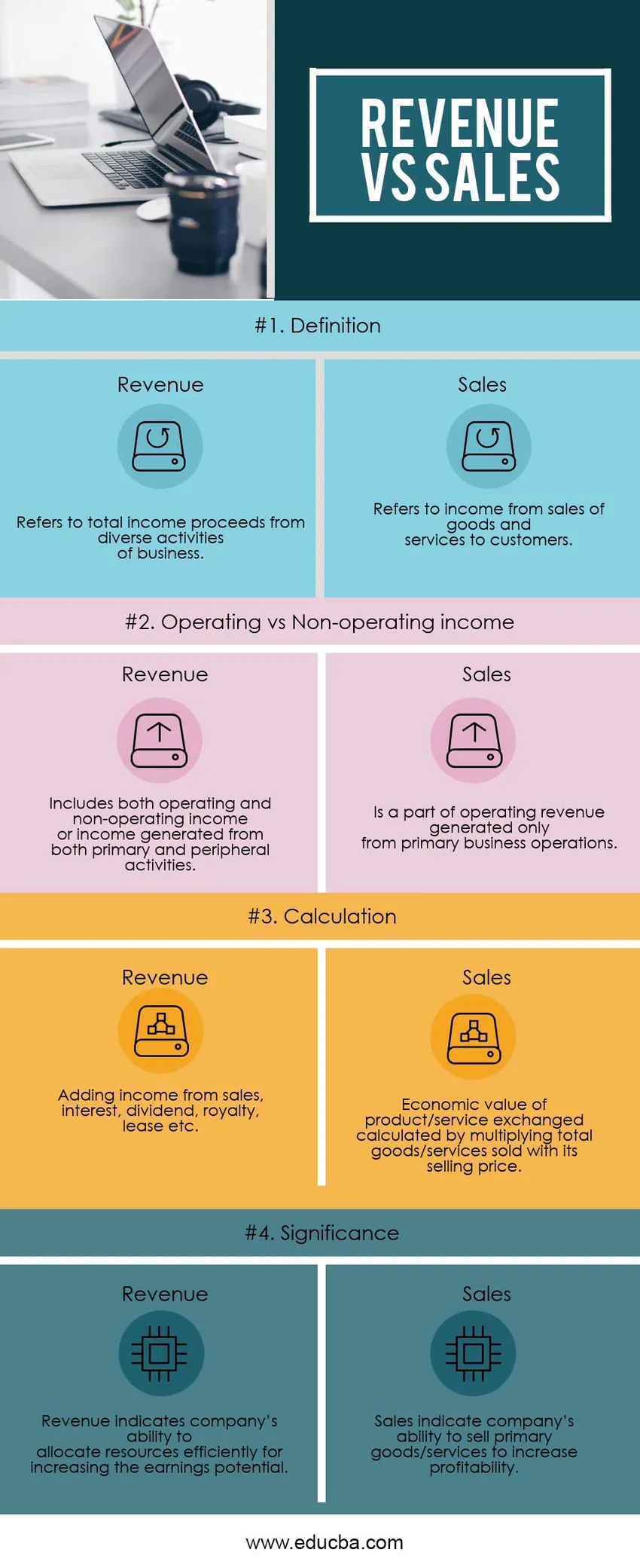

Tuloilla tarkoitetaan yleensä kokonaistuloja, jotka syntyvät eri toiminnoista, jotka muodostavat yrityksen päätoiminnan. Laajempi tulojen määritelmä muodostaa myös muun toiminnan kuin tuoton. Myynti tarkoittaa määrää, joka veloitetaan vastineeksi yrityksen tuotteista tai palveluista osana sen ensisijaista toimintaa. Myyntiä tulkitaan usein liiketapahtumien määränä.

Tutkitaan tuloja ja myyntiä yksityiskohtaisesti:

Yrityksellä voi olla korkea myynti johtuen suuresta myytyjen tavaroiden määrästä, mutta se ei tarkoita, että yritys olisi saanut aikaan suuria tuloja, jos kyseiset tavarat myydään halvempaan hintaan kuin vallitseva markkinahinta. Tuotteiden ja / tai palvelujen myynnin lisäksi tuloihin voisi sisältyä seuraavat tavanomaisessa liiketoiminnassa toteutettavat toimet:

- Tuotot sijoituksista osakkeisiin, joukkovelkakirjalainoihin jne., Kuten rahoituslaitosten tapauksessa

- Vuokra kiinteistöstä, kuten kiinteistösijoitusrahastojen tapauksessa

- Asennuksen tai palvelun tuotot

- Maksut asiakkaiden viivästyneistä maksuista

- Royalty / Lisenssimaksut, leasing-tuotot

- Muut palkkiot, jotka saadaan ammattimaisten palveluiden matkakorvauksista jne.

- Tulot, jotka hallitus saa veroista, maksuista, sakoista ja muista palveluista

Yllä oleva tulojen luettelo ei ole tyhjentävä. Useimmille valmistus- / palveluyrityksille myynti on merkittävä osa liikevaihdosta. Jälleen on toimialoja, joissa myynti ei muodosta merkittävää osaa toiminnoista, kuten finanssisektorilla, jossa pääosa tuloista on korkotuotot tai REIT-sektorilla, jossa vuokratuotot ovat päätuotot.

Jotkut yritykset sisällyttävät muihin kuin liiketoiminnan tuloihin tai syrjäisestä toiminnasta saatavat tulot myös tuloihin, esimerkiksi oikeudenkäynneistä myönnettyyn rahaan. On tärkeää erottaa toisistaan liikevoitto ja ei-toiminnallinen tuotto, koska ei-toiminnallinen tuotto on usein kertaluonteinen, ja siihen sisältyy kertaluonteisia voittoja, joten sitä on oikaistava vertailun / arvonmäärityksen kannalta.

Kun tavaroiden / palveluiden myynti on merkittävä osa ensisijaista toimintaa, on tärkeää erotella myynti ja yrityksen kokonaistulot keskenään, jotta ydintoiminnot voidaan erottaa ja analysoida yksityiskohtaisemmin.

Tarkastellaan Tata Motorsin tuloslaskelman kohtaa ”Tuotot toiminnasta” vuosille 2017-18 seuraavasti:

| Tuotot toiminnoista (Rs. Kr.) | Vuosi päättyi 31. maaliskuuta 2018 |

| Tuotteiden myynti | 2, 83, 748.32 |

| Palvelujen myynti | 3, 033.90 |

| Rahoitustuotot | 2, 604.03 |

| Liiketoiminnan muut tuotot | 6, 023.09 |

| Kaikki yhteensä | 295, 409.34 |

Kuten voidaan nähdä, merkittävä osa liikevaihdosta on tuotteiden ja palveluiden myynti, kun taas liikevaihtoon lisätään ydinliiketoimintojen tuotot rahoitustuotot ja muut tuotot, jotta saadaan kokonaistulot.

Tulot vs. myyntitiedot

Alla on 4 suurinta eroa tulojen ja myynnin välillä

Avainero liikevaihdon ja myynnin välillä

Sekä liikevaihto että myynti ovat markkinoilla suosittuja valintoja; keskustelemme joistakin suurimmista tulojen ja myynnin eroista:

- Myynnillä tarkoitetaan tavaroiden ja palvelujen vaihdosta saatuja tuloja, kun taas tulot ovat tavanomaisen liiketoiminnan yhteydessä tuotettua kokonaistuloa

- Myynti on aina liiketulosta ja tulosta ensisijaisesta toiminnasta, kun taas liikevaihto voi olla sekä liikevoitto että ei-tuotto ja siten voi olla kertaluonteinen ja kertaluonteinen

- Myynti on yksi yrityksen tulolähteistä, kun taas tulot ovat tulosta kaikista tulolähteistä eli myynnistä, koroista, osingoista, vuokratuotoista, rojaltimaksuista jne.

- Myynti on osa tuloja, joten myyntiä ei ole ilman tuloja. Tulot voivat kuitenkin olla olemassa ilman myyntiä, koska tulolähteitä on erilaisia

- Liikevaihto merkitsee yrityksen tehokkuutta tuottaa tuottoa tehdyistä sijoituksista, kun taas myynti tarkoittaa yrityksen kykyä myydä tuotteitaan / palveluitaan

Head to Head -vertailu tulojen ja myynnin välillä

Alla on ylin vertailu tulojen ja myynnin välillä

| Tulojen ja myynnin vertailun perusteet | Tulot |

Myynti |

| Määritelmä | Viittaa kokonaistuloihin, jotka saadaan monipuolisesta liiketoiminnasta | Tarkoittaa tuloja tavaroiden ja palveluiden myynnistä asiakkaille |

| Liiketoiminnan ja muun toiminnan tuotot | Sisältää sekä liiketoiminnan että muun toiminnan tuotot tai sekä ensisijaisesta että syrjäisestä toiminnasta saadut tuotot | On osa liikevaihdosta, joka syntyy vain ensisijaisesta liiketoiminnasta |

| Laskeminen | Myyntitulojen, korkojen, osinkojen, rojaltien, vuokrien jne. Lisääminen | Vaihdetun tuotteen / palvelun taloudellinen arvo laskettuna kertomalla myytyjen tavaroiden / palveluiden kokonaismäärä myyntihinnalla |

| Merkitys | Liikevaihto tarkoittaa yrityksen kykyä kohdentaa resursseja tehokkaasti tulopotentiaalin lisäämiseksi | Myynti osoittaa yrityksen kyvyn myydä päätuotteita / palveluita kannattavuuden parantamiseksi |

Tulot vs. myynti - lopulliset ajatukset

Useimmat yritykset ansaitsevat rahaa myymällä tuotteita ja palveluita. Muiden tulolähteiden puuttuessa he käyttävät termiä Tulot vs. Myynti vaihtokelpoisesti. Myynti edustaa kuitenkin vain yhtä tulolähdettä ja usein tämä on tärkein lähde, etenkin valmistussektorin osalta. Yrityksellä voi olla monia muita tulolähteitä, kuten korkotulot, vuokratuotot, vuokratuotot, rojaltimaksu / lisenssimaksut, sakot jne.

Yritykset ilmoittavat tuotot tuloslaskelman yläosassa, ja ne sisältävät vain ydinliiketoimintojen tai ensisijaisten toimintojen tuotot vain tuotot. Jälleen monet yritykset sisällyttävät tuloihin myös ei-liiketoiminnan tuotot tai syrjäisestä toiminnasta saatavat tuotot, ja nämä edustavat ei-liiketoiminnallisia tuottoja. Sitä vastoin tavaroiden ja palveluiden myynti on vain osa liikevoittoa. Harkitse saippuanvalmistajayrityksen myymää vanhaa sekoituslaitetta. Koska tämä myynti ei ole osa yrityksen ydintoimintaa, myyntivoitot jäävät tuloslaskelman liikevoiton alapuolelle eivätkä ole osa liikevoittoa. Tätä koneiden myynnistä saatua voittoa pidetään sen sijaan osana ei-liiketoiminnallisia tuloja.

On sektoreita, joilla myynti ei välttämättä ole tärkein osa ydintoimintaa, kuten REIT: t, tärkein osa liiketoiminnan tuotoista on vuokratuotot; rahoituslaitosten osalta se on korkotuloa; laiteleasingyhtiölle se on vuokravuokraus. Silmiinpistävin esimerkki on valtion tulot, joiden lähteinä ovat välittömät ja välilliset verot, palkkiot, sakot ja muut palvelut. Suurin osa näistä lähteistä ei sisällä tavaroiden tai palveluiden myyntiä.

On välttämätöntä, että ymmärrät perusteellisesti tulot vs. myynnin tutkiessaan yrityksen taloudellisia tietoja kertaluonteisten ja kertaluonteisten tuottoerien tunnistamiseksi ja niiden mukauttamiseksi arvostusta ja / tai vertailutarkoitusta varten.

Suositellut artikkelit

Tämä on ollut opas tärkeimmistä eroista tulojen ja myynnin välillä. Tässä keskustellaan myös tulot vs. myynti -erot infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- Tulot vs. tulot

- Kirjanpito vs. kirjanpito

- Bruttotulot vs nettotulot

- Käyttökate vs. käyttökateerot