Voittokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on voittokaava?

Termi ”voitto” tarkoittaa taloudellista hyötyä, joka saadaan, kun liiketoiminnasta saatu myyntimäärä ylittää liiketoiminnan prosessista aiheutuneet kustannukset. Voittokaava on hyvin yksinkertainen ja se ilmaistaan kokonaismyynnin tai -tuottojen ja kokonaiskustannusten erotuksena. Matemaattisesti se esitetään

Profit = Total Sales – Total Expenses

Lisäksi voittokaava voidaan ilmaista myös kunkin tuotantoyksikön perusteella vähentämällä tuotannon omakustannushinta kunkin yksikön myyntihinnasta. Matemaattisesti se esitetään

Profit Per Unit = Selling Price – Cost Price

Esimerkkejä voittokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi voittolaskelman paremmin.

Voit ladata tämän Profit Formula Excel -mallin täältä - Profit Formula Excel TemplateVoittokaava - esimerkki 1

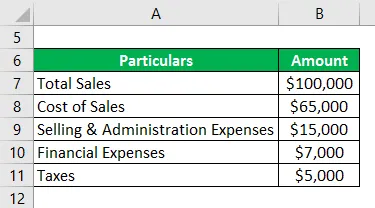

Otetaan esimerkki vähittäiskaupan ruoka- ja juomakaupasta, jonka kokonaismyynti oli 100 000 dollaria 31.12.2018 päättyneen vuoden aikana. Tuloslaskelman mukaan myynti-, myynti- ja hallintokulut, rahoituskulut ja verot oli katsauskaudella 65 000, 15 000, 7 000 ja 5 000 dollaria. Laske liikkeen voitto vuodelle.

Ratkaisu:

Kokonaiskulut lasketaan alla olevan kaavan avulla.

Kokonaiskulut = Myyntikustannukset + Myynti- ja hallintomenot + Rahoituskulut + Verot

- Kokonaiskulut = 65 000 dollaria + 15 000 dollaria + 7 000 dollaria + 5000 dollaria

- Kokonaiskulut = 92 000 dollaria

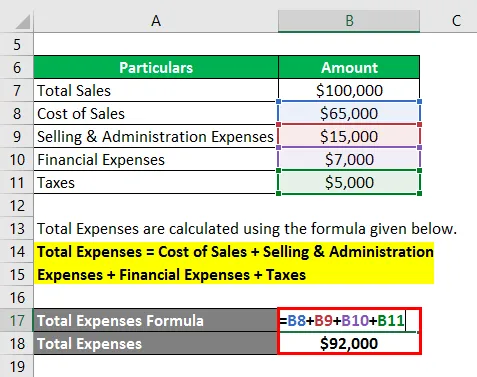

Voitto lasketaan alla olevan kaavan avulla.

Voitto = kokonaismyynti - kokonaiskulut

- Voitto = 100 000 - 92 000 dollaria

- Voitto = 8000 dollaria

Siksi vähittäiskaupan ruoka- ja juomakaupan voitto oli 8 000 dollaria 31. joulukuuta 2018 päättyneen vuoden aikana.

Voittokaava - esimerkki 2

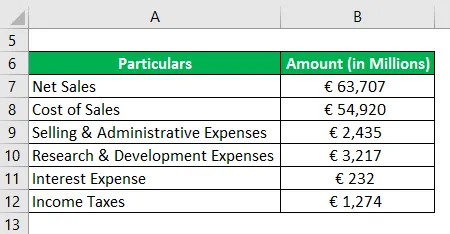

Otetaanpa tosielämän esimerkki Airbus SE: stä 31.12.2018 päättyneen vuoden voiton laskemiseksi. Vuosikertomusten mukaan tiedot (ei-toiminnalliset tulot ja kulut on jätetty pois) ovat saatavilla. Laske Airbus SE: n vuoden 2018 voitto annettujen tietojen perusteella.

Ratkaisu:

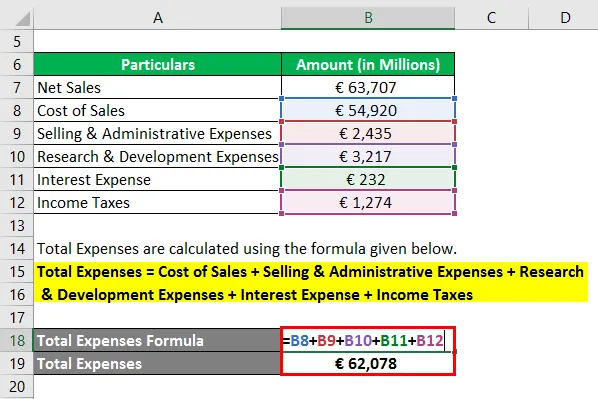

Kokonaiskulut lasketaan alla olevan kaavan avulla.

Kokonaiskulut = Myyntikustannukset + Myynti- ja hallintomenot + Tutkimus- ja kehityskulut + Korkokulut + Tuloverot

- Kokonaiskulut = 54 920 € + 2 435 € + 3 217 € + 232 € + 1 274 euroa

- Kokonaiskulut = 62 078 miljoonaa euroa

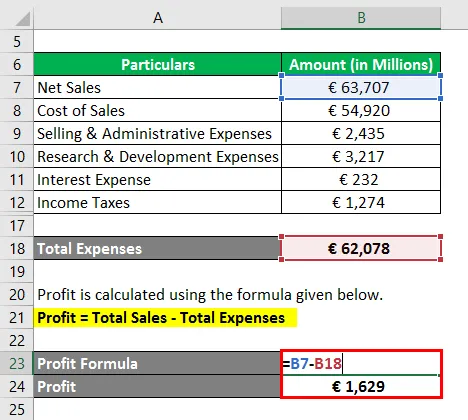

Voitto lasketaan alla olevan kaavan avulla.

Voitto = kokonaismyynti - kokonaiskulut

- Voitto = 63 707 - 62 078 euroa

- Voitto = 1 629 miljoonaa euroa

Siksi Airbus SE sai 1 629 miljoonan euron voiton liiketoiminnasta 31.12.2018 päättyneen vuoden aikana.

Voittokaava - esimerkki 3

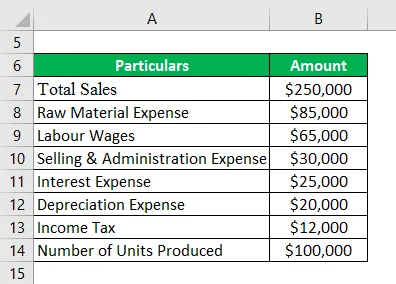

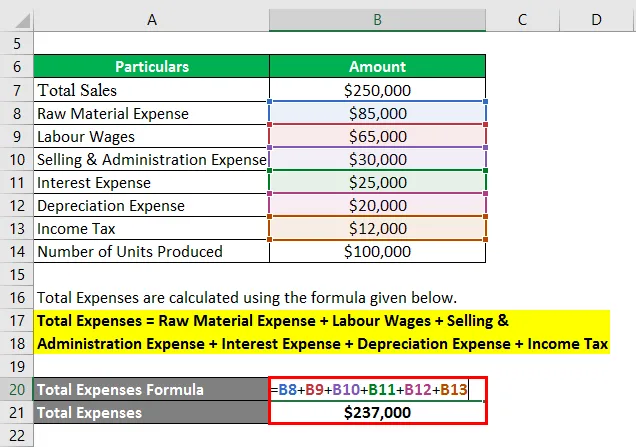

Otetaan esimerkki valmistusyhtiö ABC Ltd: stä. Yhtiön kokonaistulot ovat olleet 250 000 dollaria 31 päivänä joulukuuta 2018 päättyneen vuoden aikana. Tuloslaskelman mukaan tiedot ovat käytettävissä jaksolta. Laske ABC Ltd: n yksikkökohtainen tulos 31.12.2018 päättyneeltä vuodelta, jos tuotettujen yksiköiden lukumäärä on 100 000.

Kokonaiskulut lasketaan alla olevan kaavan avulla.

Kokonaiskulut = raaka-ainekustannukset + työvoimapalkat + myynti- ja hallintomenot + korkokulut + poistokulut + tulovero

- Kokonaiskulut = 85 000 dollaria + 65 000 dollaria + 30 000 dollaria + 25 000 dollaria + 20 000 dollaria + 12 000 dollaria

- Kokonaiskulut = 237 000 dollaria

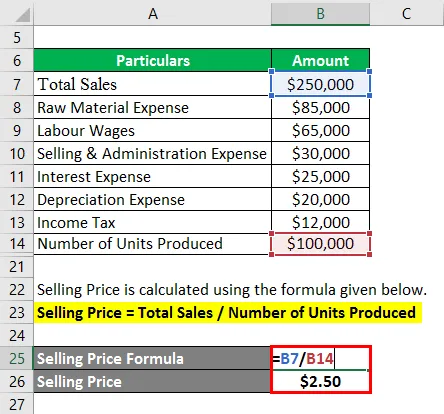

Myyntihinta lasketaan alla olevan kaavan avulla.

Myyntihinta = kokonaismyynti / tuotettujen yksiköiden lukumäärä

- Myyntihinta = 250 000 dollaria / 100 000

- Myyntihinta = 2, 50 dollaria

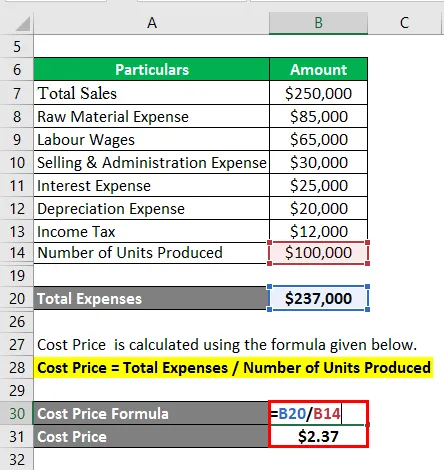

Hankintahinta lasketaan alla olevan kaavan avulla.

Hankintahinta = Kokonaiskulut / tuotettujen yksiköiden lukumäärä

- Kustannushinta = 237 000 dollaria / 100 000

- Omahinta = 2, 37 dollaria

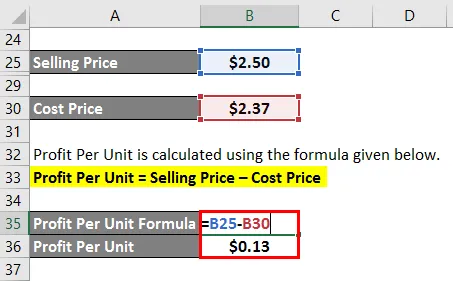

Yksikkökohtainen tulos lasketaan alla olevan kaavan avulla.

Yksikkökohtainen voitto = myyntihinta - omahinta

- Voitto yksikköä kohti = 2, 50 dollaria - 2, 37 dollaria

- Voitto yksikköä kohti = 0, 13 dollaria tai 13 senttiä

Siksi ABC Ltd: n voitto oli 13 senttiä kappaleelta 31.12.2018 päättyneen vuoden aikana.

Selitys

Voittokaava voidaan johtaa käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään yrityksen liikevaihto tai myynti ja se on helposti saatavana rivikohtana yrityksen tuloslaskelmassa. Kun kyse on yksikkövoitosta, myyntihinta voidaan laskea jakamalla kokonaismyynti tuotettujen yksiköiden lukumäärällä.

Vaihe 2: Seuraavaksi määritetään tuotannon kokonaiskustannukset, jotka ovat myyntikustannusten, myynti- ja hallintokulujen, rahoituskulujen jne. Summaus. Jos kyseessä on yksikkövoitto, hankintahinta voidaan laskea jakamalla kokonaiskulut tuotettujen yksiköiden lukumäärällä.

Vaihe 3: Lopuksi voittokaava voidaan johtaa vähentämällä kokonaiskulut (vaihe 2) kokonaistuottoista (vaihe 1), kuten alla on esitetty.

Voitto = kokonaismyynti - kokonaiskulut

Jälleen yksikkökohtaisen voiton kaava voidaan johtaa vähentämällä tuotannon hankintahinta kunkin yksikön myyntihinnasta, kuten alla esitetään.

Yksikkökohtainen voitto = myyntihinta - omahinta

Voittokaavan relevanssi ja käyttö

Minkä tahansa liiketoiminnan kannalta voittoa pidetään yhtenä tärkeimmistä mittareista, koska sitä käytetään pääasiassa yrityksen taloudellisen tilanteen määrittämiseen ja sen menestyksen mittaamiseen. Yritystä analysoidessaan voiton ei kuitenkaan tulisi olla ainoita arviointiperusteita, ja sitä tulisi käyttää yhdessä muiden liiketoimintatekijöiden kanssa. Tyypillisesti kasvava voittokehitys osoittaa menestyvää liiketoimintaa, kun taas voiton laskua voidaan pitää merkkinä eräistä liiketoimintakysymyksistä.

Voittokaavan laskin

Voit käyttää seuraavaa voittokaavalaskuria

| Kokonaismyynti | |

| Kulut yhteensä | |

| Voitto | |

| Voitto = | Myynti yhteensä - kokonaiskulut |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas voittokaavaan. Tässä keskustellaan kuinka voitto lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös voittolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava sisäiselle kasvunopeudelle

- Kattavuussuhde Formula Excel -malli

- Kuinka laskea velan suhde omaan pääomaan?

- Esimerkkejä korrelaatiokaavasta