Mikä on bruttovoittoprosentti?

Termi ”bruttovoittoprosentti” viittaa kannattavuusmittariin, joka mittaa yrityksen kustannustehokkuutta vähentämällä myytyjen tavaroiden kustannukset (eli myyntihinnat), jotka sisältävät pääasiassa raaka-ainekustannukset, välittömät työvoimakustannukset ja tehtaan yleiskustannukset. Toisin sanoen, GPP kaappaa voiton jakamalla suoraan määritettävät tuotantokustannukset. Lisäksi se määrittelee voittojen bruttotasolla kunkin tulon dollarin.

GPP vaihtelee yleensä toimialoittain luontaisten ominaisuuksiensa perusteella. Esimerkiksi tuotantoyhtiön GPP on tyypillisesti korkeampi kuin kauppayhtiön, kun otetaan huomioon niiden liiketoiminnan luonne, ja siksi niiden vertailu GPP: n perusteella on typerää. Alan sisällä yksikköä, jolla bruttovoittoprosentti on korkeampi, pidetään terveellisempänä, koska se tarjoaa enemmän taloudellista joustavuutta muiden liiketoimintakulujen, kuten myynti-, hallinto- ja yleiskustannusten, mainoskulujen, korkokulujen jne. Kattamiseen. GPP: n laskusuuntaus voi olla syy huolta siitä, johtuuko se yrityksen heikosta toiminnan tehokkuudesta.

Kaava

Bruttovoittoprosentin kaava voidaan johtaa jakamalla kokonaismyynnin ja myytyjen tavaroiden kustannusten välinen erotus kokonaismyynnillä ja kerrottamalla sitten 100 prosentilla ilmaistakseen prosentteina. Matemaattisesti se esitetään

Gross Profit Percentage = (Total Sales – Cost of Goods Sold) / Total Sales * 100

Kokonaismyynti on yrityksen kirjaama tulo tietyllä ajanjaksolla, kun taas vastaavat myytyjen tavaroiden kustannukset sisältävät välittömät tuotantokustannukset, lähinnä raaka-ainekustannukset, välittömät työvoimakustannukset ja tehtaan yleiskustannukset.

Esimerkkejä bruttovoittoprosentista (Excel-mallilla)

Otetaan esimerkki ymmärtää GPP: n laskenta paremmin.

Voit ladata tämän bruttovoittoprosentti Excel -mallin täältä - Bruttovoittoprosentti Excel -malliEsimerkki # 1

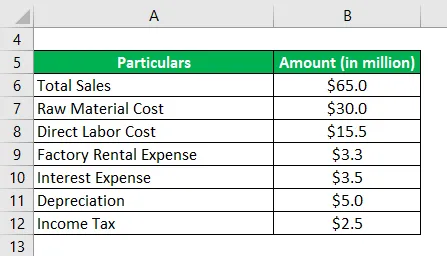

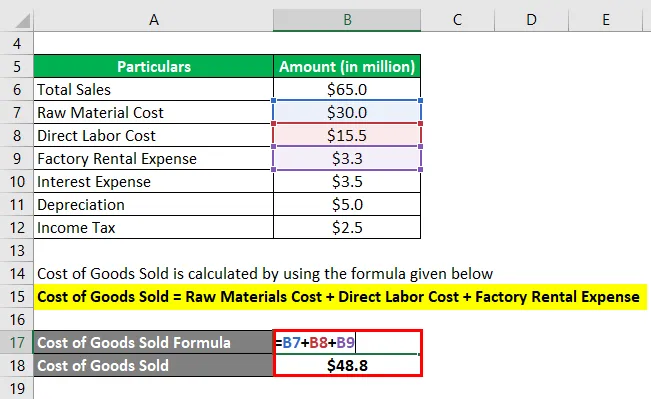

Otetaan esimerkki yrityksestä XYZ Inc., joka harjoittaa jäykien ja joustavien pakkaustuotteiden valmistusta. Viimeisimmän vuosikertomuksen mukaan yhtiön liikevaihto vuoden aikana oli 65, 0 miljoonaa dollaria. Lisäksi on käytettävissä seuraava kustannusjako: Laske yhtiön bruttovoittoprosentti vuodelle annettujen tietojen perusteella.

Ratkaisu:

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset + tehtaan vuokrakustannukset

- Myytyjen tavaroiden kustannukset = 30, 0 miljoonaa dollaria + 15, 5 miljoonaa dollaria + 3, 3 miljoonaa dollaria

- Myytyjen tavaroiden kustannukset = 48, 8 miljoonaa dollaria

Bruttovoittoprosentti lasketaan alla olevan kaavan avulla

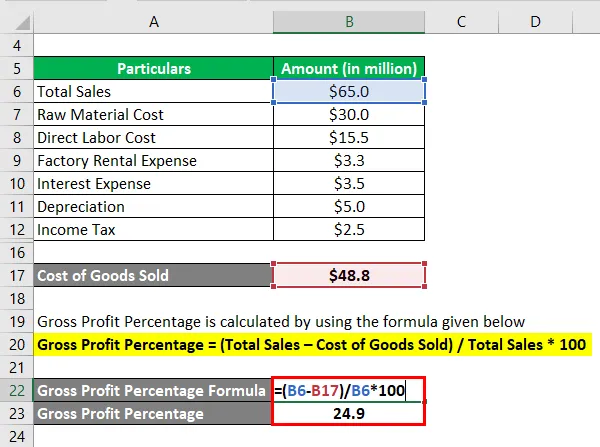

Bruttovoittoprosentti = (kokonaismyynti - myytyjen tuotteiden kustannukset) / kokonaismyynti * 100

- GPP = (65, 0 miljoonaa dollaria - 48, 8 miljoonaa dollaria) / 65, 0 miljoonaa dollaria * 100

- GPP = 24, 9%

Siksi XYZ Inc.:n bruttovoittoprosentti oli vuoden aikana 24, 9%.

Esimerkki 2

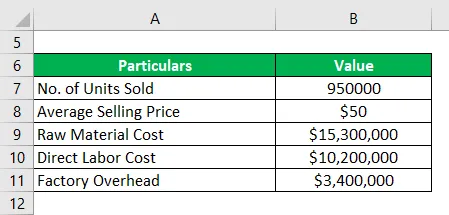

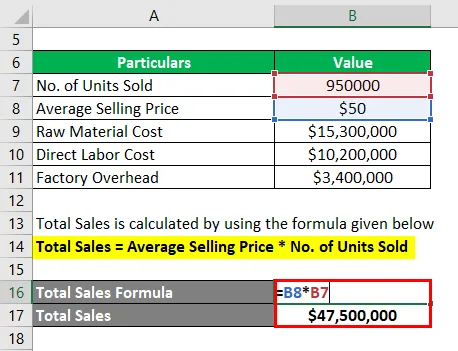

Otetaan esimerkki toisesta BNM Ltd. -nimisestä yrityksestä bruttovoittoprosentin käsitteen havainnollistamiseksi. Se on lelujen valmistusyritys, ja se myi viime vuonna 950 000 yksikköä erityyppisiä leluja, keskimääräinen yksikköhinta 50 dollaria. Lisäksi yritykselle aiheutui vuoden aikana raaka-ainekustannuksia 15, 3 miljoonaa dollaria, välittömiä työvoimakustannuksia 10, 2 miljoonaa dollaria ja tehtaan yleiskustannuksia 3, 4 miljoonaa dollaria. Laske BNM Ltd: n vuoden bruttovoittoprosentti annettujen tietojen perusteella.

Ratkaisu:

Kokonaismyynti lasketaan käyttämällä alla olevaa kaavaa

Kokonaismyynti = Keskimääräinen myyntihinta * Myytyjen yksiköiden lukumäärä

- Kokonaismyynti = 50 * 950 000 dollaria

- Kokonaismyynti = 47 500 000 dollaria

Myytyjen tavaroiden kustannukset lasketaan alla olevan kaavan avulla

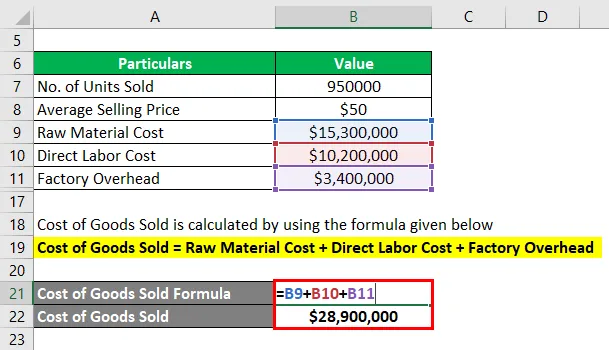

Myytyjen tuotteiden kustannukset = raaka-ainekustannukset + välittömät työvoimakustannukset + tehtaan yleiskustannukset

- Myytyjen tuotteiden kustannukset = 15 300 000 dollaria + 10 200 000 dollaria + 3 400 000 dollaria

- Myytyjen tavaroiden kustannukset = 28 900 000 dollaria

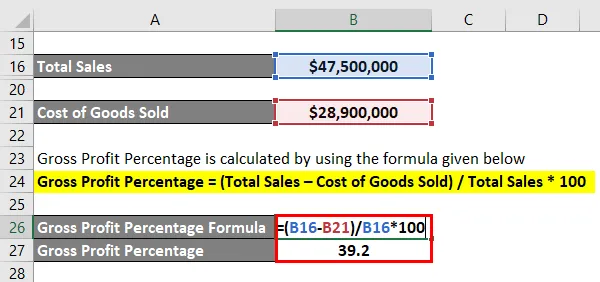

Bruttovoittoprosentti lasketaan alla olevan kaavan avulla

Bruttovoittoprosentti = (kokonaismyynti - myytyjen tuotteiden kustannukset) / kokonaismyynti * 100

- GPP = (47 500 000–28 900 000 dollaria) / 47 500 000 * 100

- GPP = 39, 2%

Siksi BNM Ltd.: n bruttovoittoprosentti oli 39, 2% vuoden aikana.

Esimerkki 3

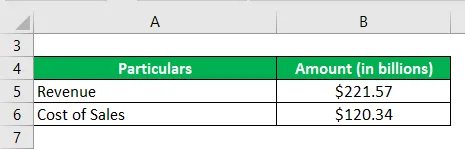

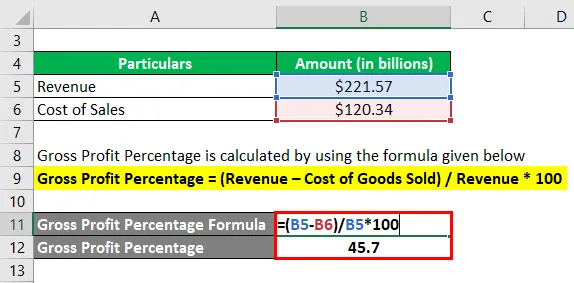

Otetaanpa Samsung esimerkkiä selittämään GPP: n laskenta. Viimeisimmän vuosikertomuksen mukaan yhtiön liikevaihto oli 221, 57 miljardia dollaria, ja vastaavat myyntikustannukset olivat 120, 34 miljardia dollaria. Laske Samsungin bruttovoittoprosentti vuodelle 2018.

Ratkaisu:

Bruttovoittoprosentti lasketaan alla olevan kaavan avulla

Bruttovoittoprosentti = (liikevaihto - myytyjen tuotteiden kustannukset) / liikevaihto * 100

- GPP = (221, 57 miljardia dollaria - 120, 34 miljardia dollaria) / 221, 57 miljardia dollaria * 100

- GPP = 45, 7%

Siksi Samsungin GPP oli vuoden aikana 45, 7%.

Lähdelinkki: Samsungin tase

GPP: n edut

Jotkut GPP: n suurimmista eduista ovat:

- Se antaa oikeudenmukaisen käsityksen yrityksen kustannustehokkuudesta.

- Sitä voidaan käyttää suoritusindikaattorina koko ajanjakson ajan ja myös vertaisvertailuun.

GPP: n rajoitukset

Jotkut GPP: n suurimmista rajoituksista ovat:

- Se ei kata epäsuorien kustannusten vaikutusta, ja sellaisena se tarjoaa osittaista tietoa kokonaiskannattavuudesta.

- GPP: n hyväksyttävälle tasolle ei ole määriteltyä vertailuarvoa.

johtopäätös

Joten voidaan päätellä, että GPP on hyödyllinen suorituskykymittari. Sitä tulisi kuitenkin käyttää yhdessä muiden metrien kanssa merkityksellisten oivalluksien tekemiseksi.

Suositellut artikkelit

Tämä on opas bruttovoittoprosentteihin. Tässä keskustellaan kuinka se voidaan laskea käyttämällä kaavaa yhdessä ladattavan excel-mallin kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Bruttovoittosuhde

- Voittomarginaali

- Käyttöpääoman vaihtosuhde

- Päivät inventaariossa