Ero lyhytaikaisen ja pitkäaikaisen myyntivoiton välillä

Mitä ovat “voitot”?

”Voitot” on termi, jota käytetään hyödykkeestä tai liiketoimesta saatuihin voittoihin.

”Pääomavoitto” on voitto, joka saadaan myyntivoitosta omaisuuserästä.

”Lyhytaikainen voitto” realisoituu jälleen pääomahyödykkeen myynnistä sen jälkeen, kun sitä on pidetty vuoden tai sitä lyhyemmän ajanjakson ajan.

Samoin ”pitkäaikainen voitto” voidaan määritellä mikä tahansa voitto, joka saadaan myyntivoitosta pääomavaroista, kun se on pidempi kuin vuosi.

Esimerkiksi, Joe osti 100 ABC Corporationin osaketta 10, 00 dollarilla, ja kuuden kuukauden kuluttua, kun hän oli todennut markkinoiden olevan hyviä myymään osakkeita, hän myi ne 12, 00 dollarilla. Siten hän sai lyhytaikaisen myyntivoiton, joka oli 2, 00 dollaria osakkeelta (tai yhteensä 200, 00 dollaria).

Samoin katsokaa tätä esimerkkiä, rouva Jane osti kultaa vuonna 2012 3 000 dollarin arvosta. Hän piti sitä 3 vuotta ja myi sen sitten vuonna 2015 3 800, 00 dollarilla (markkinoiden korkeammalla tasolla kuin vuonna 2012). Koska hallussapitoaika oli yli vuosi, 800, 00 dollarin voittoa kutsutaan pitkäaikaiseksi myyntivoittoksi.

Ennen kuin tosiasiallisesti lasketaan voittojen tarkka määrä, on kuitenkin joitain kuluja, jotka on vähennettävä toteutuneista tuotoista, kuten:

- välityspalkkiot (mahdolliset), jotka syntyvät osana kauppaa;

- paikallaan pitämiseen liittyvät hallintokulut (ja / tai leimaamiseen, jos siihen liittyy juridisia muodollisuuksia)

- asianajajan kustannukset (jos sellaisia on);

- muut kulut, jotka liittyvät suoraan tällaiseen kauppaan.

Yksi poikkeus on, jos omaisuus on hankittu perintönä, lahjana tai testamentin perusteella, omaisuus vain siirretään (eikä myydä) sitä hankkivalle henkilölle. Siksi ei ole myyntivoittoa. Kun vastaanottaja haluaa myydä omaisuuden, hallussapitoaika lasketaan kuitenkin päivästä, jona tällaisen omaisuuden alkuperäinen haltija osti saman. Vahvistuksen tyyppi määritetään täten.

Lyhytaikaisen ja pitkäaikaisen myyntivoiton vertailu päästä toiseen (infografia)

Alla on 7 parasta eroa lyhytaikaisen ja pitkäaikaisen myyntivoiton välillä

Keskeiset erot lyhytaikaisen ja pitkäaikaisen myyntivoiton välillä

Sekä lyhytaikainen että pitkäaikainen myyntivoitto ovat suosittuja valintoja markkinoilla. Keskustelemme joistakin tärkeimmistä eroista lyhytaikaisen ja pitkäaikaisen myyntivoiton välillä:

- Molemmat tyypit edellyttävät kohde-etuuden myymistä. Ellei omaisuuserää myydä, toteutunutta voittoa ei voida kutsua myyntivoittoksi.

- Joka tapauksessa lyhytaikainen tai pitkäaikainen myyntivoitto, myyjän (tai voittoa tavoittelevan) on maksettava veroja hallitukselle. Eri liiketoimien verokanta voi kuitenkin olla erilainen luonteesta ja muista tekijöistä riippuen.

- Molemmat tyypit voidaan laskea samanlaisille pääomalajeille - ainoa ero on omaisuuden hallussa oleva hallussapito. Se voi kuitenkin olla tyypillinen tietyille omaisuuserille, joita pidetään pidempään (kuten kiinteistö, kulta tai koneet), mutta sitä ei voida yleistää.

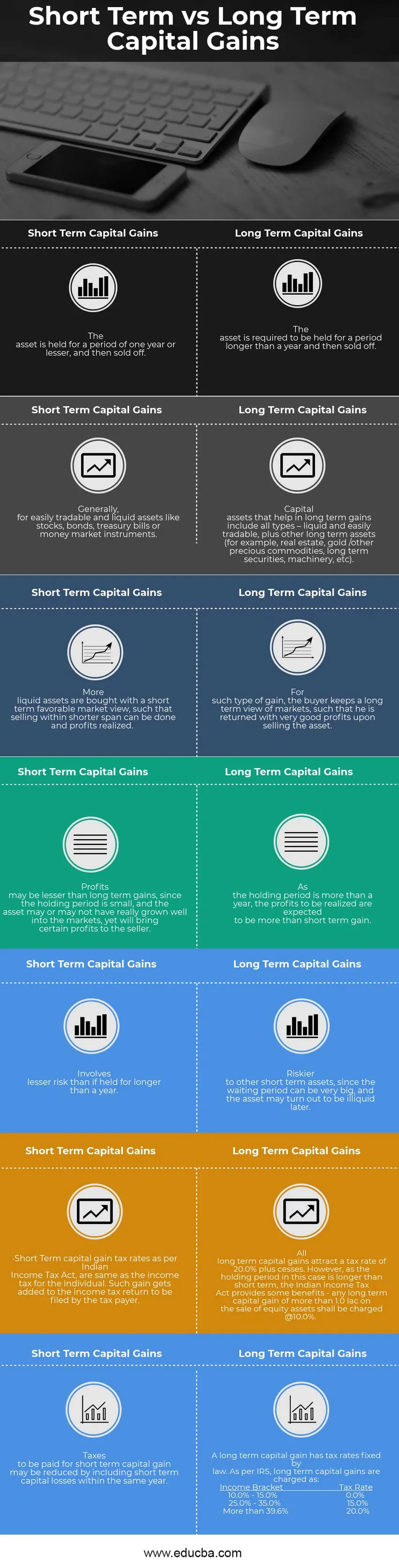

Lyhytaikaisten ja pitkäaikaisten myyntivoittojen vertailutaulukko

Alla on 7 korkeinta vertailua lyhytaikaisen ja pitkäaikaisen myyntivoiton välillä

| Lyhytaikainen myyntivoitto | Pitkäaikainen myyntivoitto |

| Omaisuuserää pidetään vähintään yhden vuoden ajan ja myydään sitten. | Omaisuuserää vaaditaan pidempään kuin vuosi ja myytävä sitten. |

| Yleensä helposti vaihdettavissa oleville ja likvideille varoille, kuten osakkeille, joukkovelkakirjalainoille, valtion velkasitoumuksille tai rahamarkkinavälineille. | Pääomavarat, jotka auttavat pitkäaikaisessa voitossa, sisältävät kaikki tyypit - likvidit ja helposti vaihdettavat, sekä muut pitkäaikaiset varat (esimerkiksi kiinteistöt, kulta / muut arvokkaat hyödykkeet, pitkäaikaiset arvopaperit, koneet jne.). |

| Likvidimpiä varoja ostetaan lyhytaikaisella suotuisalla markkinanäkymällä siten, että lyhyemmällä aikavälillä voidaan myydä ja voitot realisoida. | Tällaista voittoa varten ostaja pitää pitkän aikavälin näkymän markkinoista siten, että hänelle palautetaan erittäin hyvät voitot omaisuuden myynnistä. |

| Voitot voivat olla pienemmät kuin pitkäaikaiset voitot, koska hallussapitoaika on pieni ja omaisuuserä voi olla tai ei ole todella kasvanut hyvin markkinoille, mutta tuo kuitenkin tiettyjä voittoja myyjälle. | Koska hallussapitoaika on yli vuosi, toteutettavien voittojen odotetaan olevan enemmän kuin lyhytaikaisia voittoja. |

| Sisältää pienemmän riskin kuin jos sitä pidetään pidempään kuin vuosi. | Muille lyhytaikaisille varoille on vaarallisempaa odotusjakson jälkeen, joten ne voivat olla myöhemmin epälikvidit. |

| Intian tuloverolain mukaiset lyhytaikaiset myyntivoittoverot ovat samat kuin yksilön tuloverot. Tällainen voitto lisätään verovelvollisen jättämään tuloveroilmoitukseen. | Kaikista pitkäaikaisista myyntivoitoista veroaste on 20, 0% plus korvaukset. Koska hallussapitoaika on tässä tapauksessa lyhytaikaista pidempi, Intian tuloverolaki tarjoaa joitain etuja - kaikista pitkäaikaisista pääomavoitoista, jotka ovat yli 1, 0 lakia oman pääoman myynnistä, veloitetaan @ 10, 0% . |

| Lyhytaikaisesta myyntivoitosta maksettavia veroja voidaan vähentää sisällyttämällä lyhytaikaiset pääomatappiot saman vuoden aikana. | Pitkäaikaisessa myyntivoitossa on lailla vahvistetut verokannat. IRS: n mukaan pitkäaikaisia myyntivoittoja veloitetaan seuraavasti:

Tuloluokan verokanta 10, 0% - 15, 0% 0, 0% 25, 0% - 35, 0% 15, 0% Yli 39, 6% 20, 0% |

Pääomavoittojen verotussäännöt voivat vaihdella muiden maiden eri lakien perusteella, ja myös pääomavarojen määrittäminen voi vaihdella maittain. Siksi voi olla väärin yleistää kaikkia oikeudellisia sitoumuksia koskevia sääntöjä mainitsematta tiettyä asiayhteyttä.

johtopäätös

Vaikka pitkäaikaiset liiketoimet näyttävät houkuttelevilta alhaisemmalla verokannalla ansaittujen voittojen perusteella, on tutkittava, onko omaisuuden pitäminen todella hedelmällistä pidempään kuin vuosi. Jos markkinat eivät ole kannattavia, voi olla viisaampaa tulla ulos minkä tahansa tällaisen omaisuuserän ostamisasennosta ja realisoida parhaat mahdolliset voitot.

Suositeltava artikkeli

Tämä on opas lyhytaikaisten ja pitkäaikaisten pääomavoittojen suurimpiin eroihin. Tässä keskustellaan myös lyhyen ja pitkän aikavälin pääomavoittojen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- EBIT vs EBITDA - 5 hyödyllistä eroa

- Kirjanpito vs. kirjanpito

- Osakkeet ja sijoitusrahastot

- Reaalinen BKT vs. nimellinen BKT - suurimmat erot

- Suurimmat erot BKT: n ja BKTL: n välillä

- Capital Gain FormulaCalculator (esimerkkejä Excel-mallilla)