RATE-toiminto (sisällysluettelo)

- RATE-toiminto Excelissä

- RATE-kaava Excelissä

- Kuinka käyttää RATE-toimintoa?

RATE-toiminto Excelissä

Oletetaan esimerkki. Ram haluaa ottaa lainan / lainata jonkin verran rahaa tai haluaa sijoittaa rahaa rahoitusyhtiö XYZ: ltä. Yrityksen on tehtävä joitain taloudellisia laskelmia, kuten asiakkaan on maksettava jotain rahoitusyhtiölle lainan määrää vastaan tai kuinka paljon asiakas tarvitsee investoida, jotta jonkin ajan kuluttua hän voi saada niin paljon rahaa.

Näissä tilanteissa Excelillä on tärkein toiminto “RATE”, joka on osa taloudellista toimintoa.

Mikä on RATE-toiminto?

Toimintoa, jota käytetään laskemaan korko määritetyn lainan määrän maksamiseksi tai tietyn summan sijoituksen saamiseksi tietyn ajan kuluttua, kutsutaan RATE-funktioksi.

RATE-kaava

Alla on RATE-kaava:

RATE-funktio käyttää argumentteja alla

Nper: Ei. laina- tai sijoitusajanjaksot.

Pmt: Maksu suoritetaan jokaisena ajanjaksona, ja tämä on kiinteä summa lainan tai sijoituksen aikana.

Pv: Lainan / sijoituksen nykyinen (nykyinen) arvo.

(Fv): Se on valinnainen argumentti. Tämä määrittelee lainan / sijoituksen tulevaisuuden arvon loppusumman lopussa. maksuista (nper) maksuja.

Jos et anna arvoa, se katsoo automaattisesti fv = 0.

(tyyppi): Tämä on myös valinnainen argumentti. Se vie loogiset arvot 0 tai 1.

1 = Jos maksu suoritetaan kauden alussa.

0 = Jos maksu suoritetaan kauden lopussa.

Jos ei anna arvoa, se pitää sitä automaattisesti 0: na.

(arvaus): Ensimmäinen arvaus siitä, mikä korko on. Jos ei anna arvoa, se pitää sitä automaattisesti 0, 1 (10%).

RATE-toiminnon selitys:

RATE-toimintoa käytetään erilaisissa tilanteissa.

- PMT (maksu)

- PV (nykyarvo)

- FV (tulevaisuuden arvo)

- NPER (kausien lukumäärä)

- IPMT (korkomaksu)

Kuinka käyttää RATE-toimintoa Excelissä?

RATE-toiminto on erittäin helppo käyttää. Katsokaamme nyt kuinka RATE-toimintoa käytetään Excelissä joidenkin esimerkkien avulla.

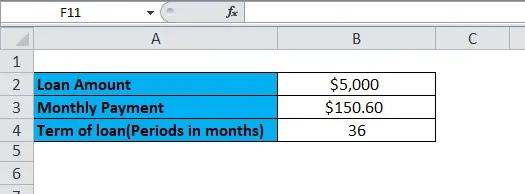

Voit ladata tämän RATE-toiminnon mallin täältä - RATE-toiminnon mallinEsimerkki # 1

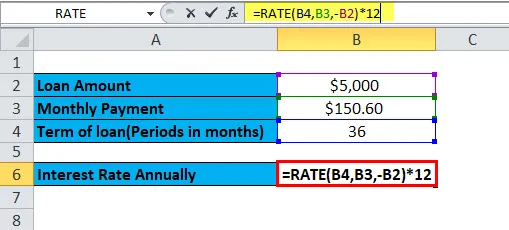

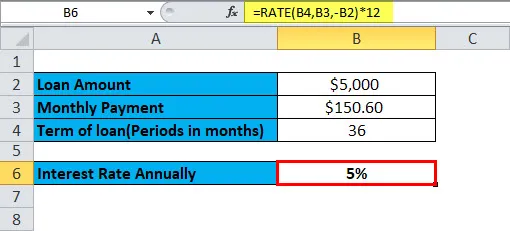

Haluat ostaa auton. Tätä varten haet pankista 5000 dollarin lainaa. Pankki tarjoaa tämän lainan viideksi vuodeksi ja vahvisti kuukausittaisen maksusumman 150, 60 dollaria. Nyt sinun on tiedettävä vuotuinen korko.

Täällä meillä on seuraavat tiedot saatavilla:

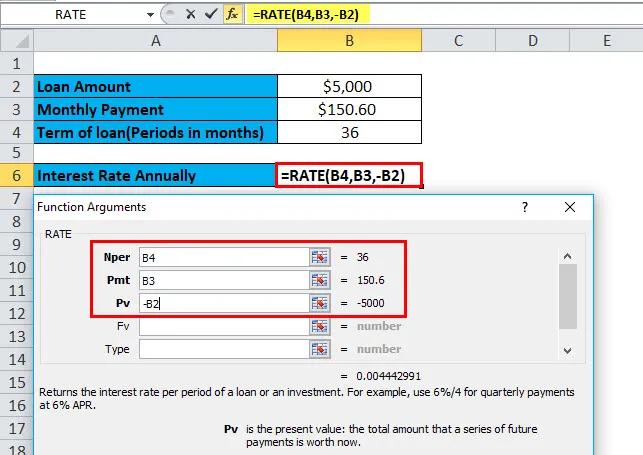

= RATE (B4, B3, -B2)

Tässä funktion tulos kerrotaan 12: llä, jolloin saadaan vuotuinen prosenttimäärä. B2 on negatiivinen arvo, koska kyseessä on lähtevä maksu.

= RATE (B4, B3, -B2) * 12

Vuotuinen prosenttiosuus on:

PMT (maksu)

Tätä toimintoa käytetään laskemaan joka kuukausi lainalle tai sijoitukselle suoritettu maksu kiinteän maksun ja vakion koron perusteella.

PMT-kaava:

Esimerkki 2

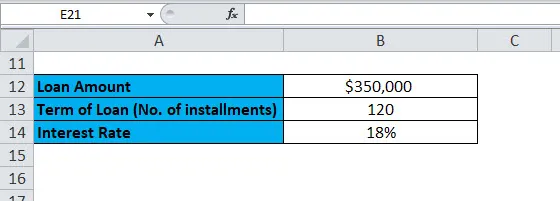

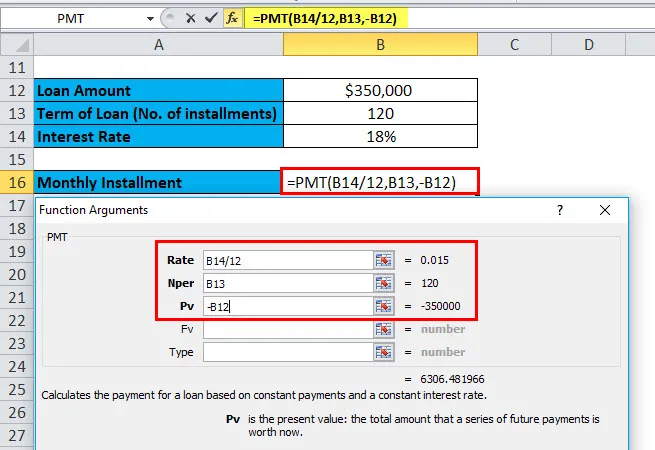

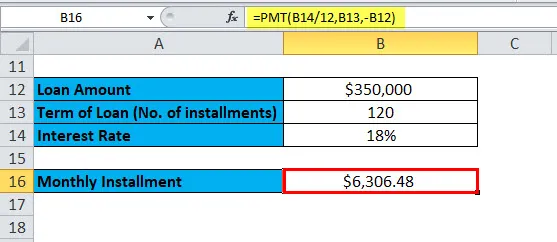

Haluat ostaa talon, joka maksaa 350 000 dollaria. Tämän ostaaksesi haluat hakea pankkilainaa. Pankki tarjoaa sinulle lainaa 18%: n vuotuisella korolla 10 vuodeksi. Nyt sinun on laskettava tämän lainan kuukausierä tai maksu.

Täällä meillä on seuraavat tiedot saatavilla:

Korko annetaan vuosittain, joten se jaetaan 12: lla muuntamiseksi kuukausikorkoksi.

= PMT (B14 / 12, B13, -B12)

Tulos on:

PV (nykyarvo)

Tämä toiminto laskee kiinteällä korolla otetun sijoituksen tai lainan nykyarvon. Tai toisin sanoen, se laskee nykyarvon jatkuvilla maksuilla tai tulevaisuuden arvon tai sijoitustavoitteen.

PV-kaava:

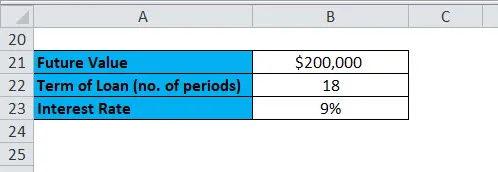

Esimerkki 3

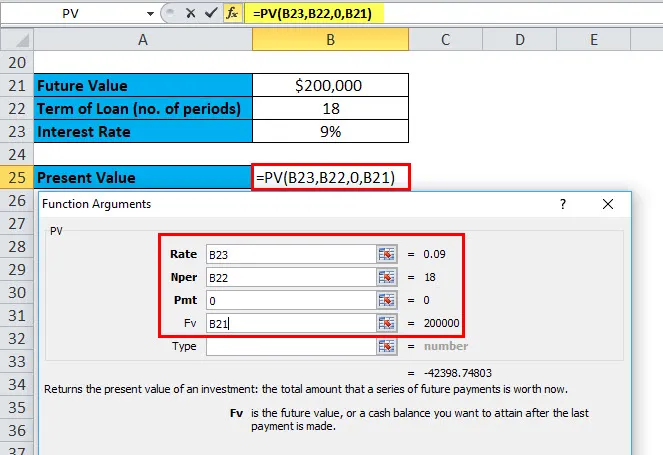

Olet tehnyt sijoituksen, joka maksaa sinulle 200 000 dollaria 18 vuoden kuluttua 9%: n vuotuisella korolla. Nyt sinun on selvitettävä, kuinka paljon sijoitetaan tänään, jotta voit saada tulevaisuuden arvon 200 000 dollaria.

Täällä meillä on seuraavat tiedot saatavilla:

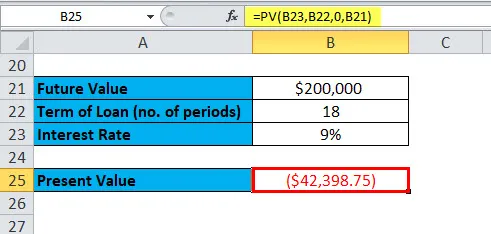

= PV (B23, B22, 0, B21)

Tulos on:

Tulos on negatiivinen luku, koska se on kassavirta tai saapuvat maksut.

Otetaan vielä yksi esimerkki PV-toiminnosta.

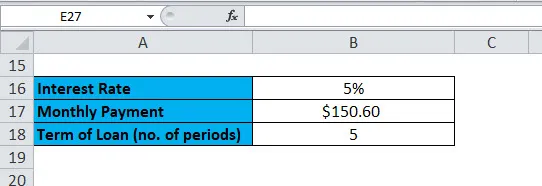

Esimerkki 4

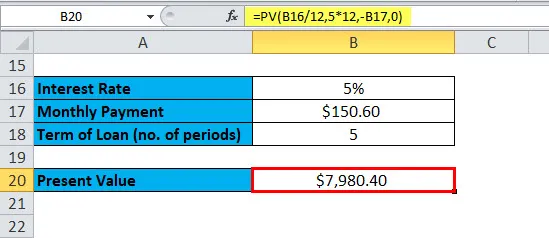

Olet ottanut lainan viideksi vuodeksi, jonka kiinteä kuukausimaksu on 150, 60 dollaria. Vuotuinen korko on 5%. Nyt sinun on laskettava alkuperäinen lainasumma.

Täällä meillä on seuraavat tiedot saatavilla:

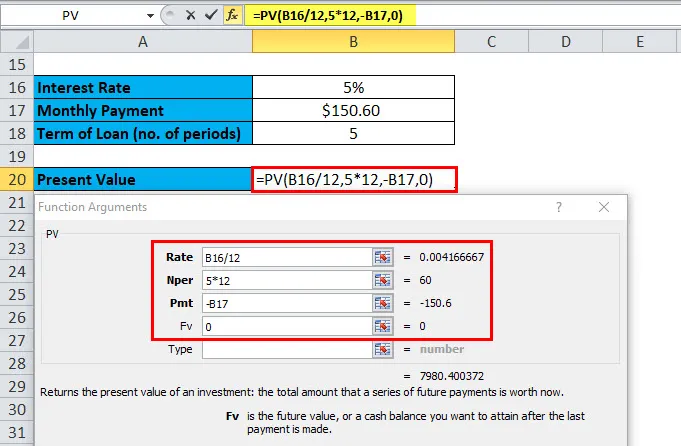

= PV (5 / 12, 5 * 12, -B17, 0)

Tulos on:

Tämä kuukausimaksu pyöristettiin lähimpään penniin.

FV (tulevaisuuden arvo)

Tätä toimintoa käytetään määrittämään sijoituksen tuleva arvo.

FV-kaava:

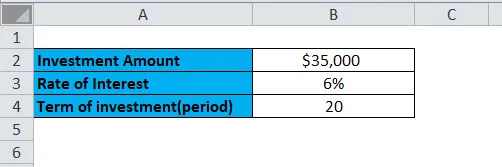

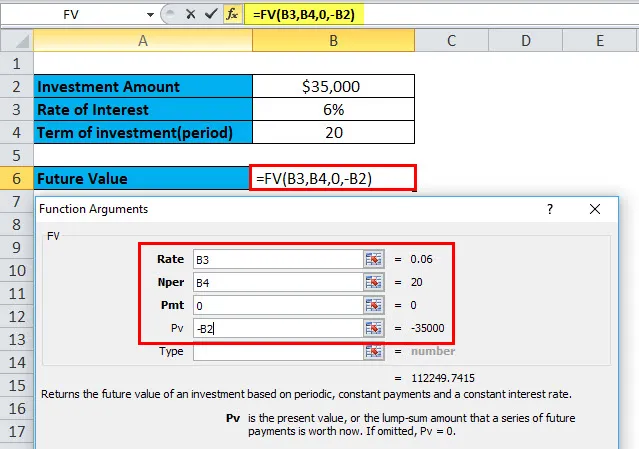

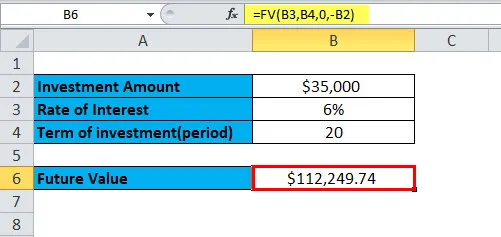

Esimerkki 5

Sijoitat tietyn määrän rahaa 35 000 dollaria 6%: n vuotuisella korolla 20 vuodeksi. Nyt kysymys on: kuinka paljon saamme tällä investoinnilla 20 vuoden kuluttua?

Täällä meillä on seuraavat tiedot saatavilla:

= FV (B3, B4, 0, -B2)

Tulos on:

NPER (kausien lukumäärä)

Tämä toiminto tuottaa kokonaismäärän. kausia sijoitukselle tai lainalle.

NPER-kaava:

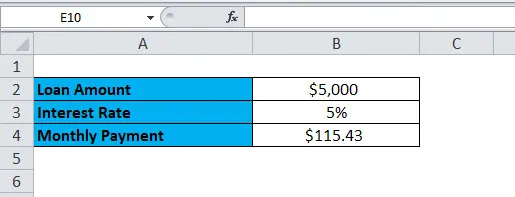

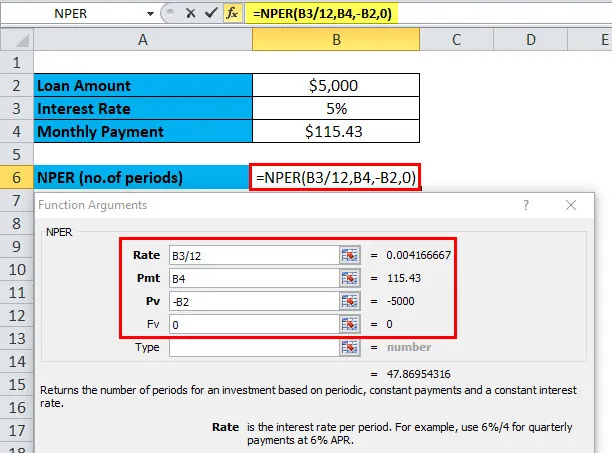

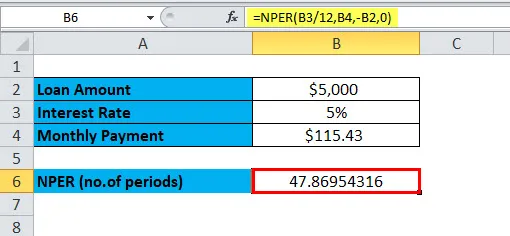

Esimerkki 6

Otat lainaa, jonka määrä on 5000 dollaria ja kuukausimaksu on 115, 43 dollaria. Lainalla on 5%: n vuotuinen korko. Laskea ei. Jaksojen aikana on käytettävä NPER-toimintoa.

Täällä meillä on seuraavat tiedot saatavilla:

= NPER (B3 / 12, B4, -B2, 0)

Tämä toiminto tuottaa 47.869 eli 48 kuukautta.

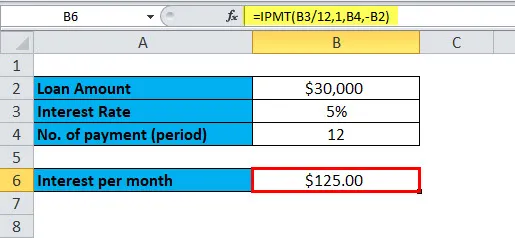

IPMT (korkomaksu)

Tämä toiminto palauttaa lainamaksun tai sijoituksen koronmaksun tiettynä ajanjaksona.

IPMT-kaava

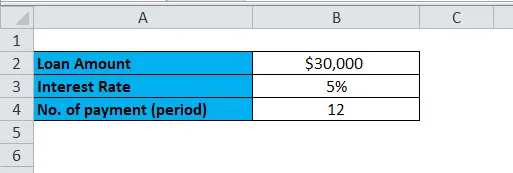

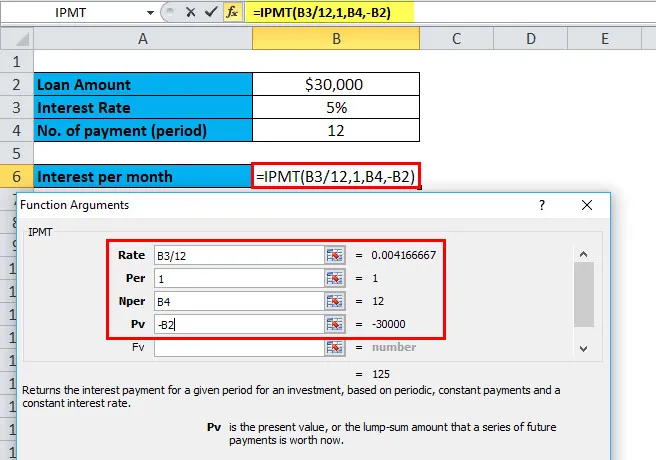

Esimerkki # 7

Olet ottanut 30 000 dollarin lainan vuodeksi 5%: n vuotuisella korolla. Nyt laskemme ensimmäisen kuukauden koron, käytämme IPMT-toimintoa.

Täällä meillä on seuraavat tiedot saatavilla:

= IPMT (B3 / 12, 1, B4, B 2)

Tulos on:

Muistettavat RATE-toiminnot

Rahoitusalalla käytetään yleisesti kahta tekijää - kassavirta ja kassavirta.

Rahavirta: Lähtevät maksut on merkitty negatiivisilla numeroilla.

Kassavirta: Saapuvat maksut merkitään positiivisilla numeroilla.

Suositellut artikkelit

Tämä on opas Excel RATE -toimintoon. Tässä keskustellaan RATE-kaavasta ja siitä, kuinka RATE-toimintoa käytetään, sekä käytännön esimerkkejä ja ladattavaa Excel-mallia. Voit myös käydä läpi muiden ehdottamiemme artikkeleidemme -

- TAI-toiminnon käyttö MS Excel -sovelluksessa

- NOT-toiminnon käyttö MS Excel -sovelluksessa

- AND-toiminnon käyttö MS Excel -sovelluksessa

- LOOKUP: n käyttö MS Excel -sovelluksessa?