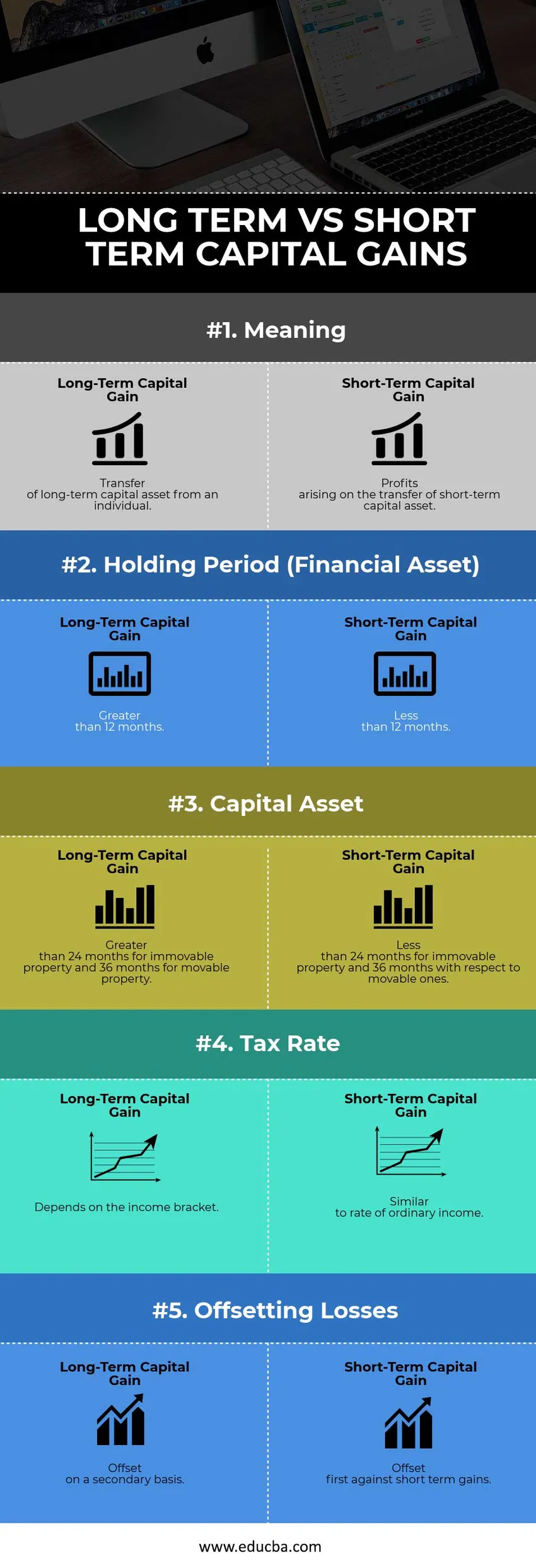

Ero pitkäaikaisen ja lyhytaikaisen myyntivoiton välillä

Kun sijoittaja ansaitsee voiton omaisuuden, kuten kiinteistöjen, osakkeiden, joukkovelkakirjojen tai sijoitusrahastojen, myynnistä, sitä kutsutaan pääomavoitoiksi. Tätä pidetään verotettavana tulona, ja veron määrä riippuu ensisijaisesti kahdesta tekijästä:

- Sijoittajan tulot

- Aikajakso, jota omaisuutta on pidetty

Vertailu vertailun välillä (infografia)

Alla on viisi tärkeintä eroa pitkäaikaisen ja lyhytaikaisen myyntivoiton välillä

Keskeinen ero pitkäaikaisen ja lyhytaikaisen myyntivoiton välillä

Sekä pitkäaikainen että lyhytaikainen myyntivoitto ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävistä eroista pitkäaikaisen ja lyhytaikaisen myyntivoiton välillä:

- Pitkäaikaiset pääomavoitot ovat voittoja, jotka syntyvät pitkäaikaisen pääomavarojen siirrosta yksilöltä, kun taas lyhytaikainen myyntivoitto syntyy siirtämällä lyhytaikainen pääoma omaisuuserä.

- Rahoitusomaisuuden tapauksessa pitkäaikaiseen myyntivoittoon sovellettava hallussapitoaika on yli 12 kuukautta ja lyhytaikaisen myyntivoiton osalta alle 12 kuukautta.

- Pääomahyödykkeiden pitkäaikaista myyntivoittoa sovelletaan, jos sitä pidetään yli 24 kuukautta kiinteän omaisuuden osalta ja 36 kuukautta irtaimen omaisuuden osalta. Toisaalta kiinteistöjen lyhytaikaista myyntivoittoa voidaan soveltaa, jos sitä pidetään alle 24 kuukautta ja irtaimen omaisuuden osalta 36 kuukautta.

- Pitkäaikaisesta voitosta voidaan verottaa 0%, 15%, 20% riippuen tuloverokannasta, johon yksi kuuluu. Valtioneuvoston poikkeuksia voidaan myös vaatia ottamaan huomioon. Lyhytaikaista voittoa verotetaan samalla verokannalla kuin tavallisia tuloja.

- Jos jollain on tappioita samana vuonna, se voidaan vähentää myyntivoitoilla. Ensinnäkin kaikki lyhytaikaiset tappiot on tasoitettava lyhytaikaisiin voittoihin ja pitkäaikaiset tappiot pitkäaikaisiin voittoihin. Jos ylijäämää on edelleen, kuten jolla on pitkäaikaista nettovoittoa ja lyhytaikaista nettotappiota, ylimääräisiä lyhytaikaisia tappioita voidaan käyttää tasapainotettaessa pitkäaikaisia voittoja.

- Perittyjen omaisuuserien, erityisesti kiinteistöjen, voittoja pidetään aina pitkäaikaisina voittoina. Kukin hallitus antaa samoja erityisiä verosäännöksiä. Jos omaisuus kuitenkin vastaanotetaan lahjana, siihen voi sisältyä luovuttajan pidätysaika itselleen, mutta sitä ei pidetä automaattisesti pitkäaikaisena voitona.

- Kaavat ovat:

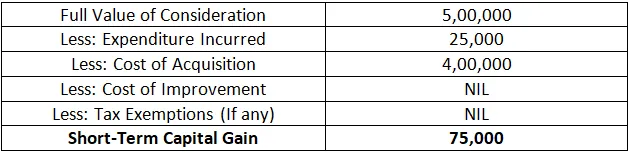

- STCG (lyhytaikainen myyntivoitto) = harkinnan täydellinen arvo - (hankintakustannukset + parannuskustannukset + siirtokustannukset)

- LTCG (pitkäaikainen myyntivoitto) = huomioinnin täysi arvo - (indeksoidut hankintamenot + parannuksen indeksoidut kustannukset + siirron kustannukset)

Tarkastellaan seuraavia esimerkkejä:

Esimerkiksi, jos herra A ostaisi kullan INR 4 Lakhille ja myi sen INR 5 Lakhille vuodeksi 2017, STCG olisi:

Alla olevien terminologioiden merkitys on myös huomattava:

Harkinnan täydellinen arvo : Myyjän saama määrä tai vastike omaisuuden siirrosta / myynnistä

Menot aiheutuneet: Omaisuuden siirrosta aiheutuvat kulut, kuten välitys tai palkkiot.

Hankintamenot: määrä, jolle omaisuuserä on hankittu

Parannuskustannukset : Omaisuuserän parantamisesta aiheutuneet kulut

Indeksoidut hankintakustannukset =

Indeksoidut parannuskustannukset =

Indeksaation tavoitteena on ottaa huomioon inflaation vaikutukset, koska ajanjakso on jakautunut useille vuosille.

Kullakin tuloverolailla on määritelty erilaisia vapautuksia, ja siksi se on otettava huomioon.

Pitkäaikaisen ja lyhytaikaisen myyntivoiton vertailutaulukko

Alla on 5 korkeinta vertailua pitkäaikaisen ja lyhytaikaisen myyntivoiton välillä

| Perusvertailu pitkäaikaisen ja lyhytaikaisen myyntivoiton välillä | Pitkäaikainen myyntivoitto | Lyhytaikainen myyntivoitto |

| merkitys | Pitkäaikaisen pääomavarojen siirto yksilöltä. | Lyhytaikaisen pääomavarojen siirrosta syntyvät voitot. |

| Pitoaika (rahoitusvarat) | Yli 12 kuukautta. | Alle 12 kuukautta. |

| Pääomavarat | Yli 24 kuukautta kiinteän omaisuuden ja 36 kuukautta irtaimen omaisuuden osalta. | Alle 24 kuukautta kiinteän omaisuuden osalta ja 36 kuukautta kiinteän omaisuuden osalta. |

| Veroaste | Riippuu tuloluokasta. | Samanlainen kuin tavalliset tulot. |

| Tappioiden kuittaaminen | Siirto toissijaisesti. | Kuitataan ensin lyhytaikaisiin voittoihin. |

Suositellut artikkelit

Tämä on opas pitkäaikaisten ja lyhytaikaisten myyntivoittojen eroihin. Tässä keskustellaan myös pitkäaikaisen ja lyhytaikaisen myyntivoiton tärkeimmistä eroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- Litecoinin ja Ethereumin edut

- Ero sijoitusrahastojen ja pörssiyhtiöiden välillä

- Omistettu kauppa | Mikä on oma kauppa

- Rahoitussuunnittelun onnistumisen vaiheet

- Bitcoin vs Ethereum - Paras 4 eroa

- Osakkeiden ja joukkovelkakirjojen erot (infografian kanssa)

- Amazing ominaisuudet Osakkeet vs sijoitusrahastot

- Capital Gain FormulaCalculator (esimerkkejä Excel-mallilla)