DuPont-kaava (sisällysluettelo)

- DuPont-kaava

- DuPont-laskin

- DuPont-kaava Excelissä (Excel-mallilla)

DuPont-kaava

Perus Dupont-kaava hajottaa ROE: n kolmeen osaan.

DuPont-perusmallin laskelmat ovat seuraavat:

Yllä oleva yhtälö voidaan myös esittää suhteina:

Nettovoittomarginaali ja kokonaisvarat vaihtuvat mitata yrityksen toiminnan tehokkuutta, joten mitä suurempia nämä luvut ovat, sitä parempi se on sijoitusten suhteen. Rahoitusvipu mittaa yrityksen rahoitustoimintaa. Mitä suurempi taloudellinen vipuvaikutus on, sitä suurempi on yrityksen maksukyvyttömyysriski. Suuri taloudellinen vipuvaikutus vaikuttaa yrityksen nettotuloihin ja johtaa siten negatiiviseen tuottoon.

Nyt kun ymmärsimme Basic Dupont -mallin, keskustelemme nyt laajennetun 5-vaiheisen Dupont-kaavan kanssa.

Dupontin peruskaava ei sisällä verotusta ja korkorasitusta yrityksen nettotuloille, joten se antaa epämääräisen kuvan kannattavuudesta. Siksi laajennettua 5-vaiheista Dupont-kaavaa käytetään määrittämään kokonaiskuva yrityksen kannattavuudesta.

5-vaiheinen Dupont-kaava on vain laajennettu versio peruskaavasta. Tässä kerrotaan ROE kahdella lisäsuhteella EBT / EBIT ja EBIT / Revenue.

Kun kaava on järjestetty uudelleen, 5-vaiheinen Dupont-kaava on:

Oman pääoman tuotto = nettotuotot / EBT * EBT / EBIT * liiketulos * liikevaihto * tuotot / tuotot / keskimääräiset varat * keskimääräinen taseen loppusumma / keskimääräinen oma pääoma

Esimerkki DuPont-kaavasta

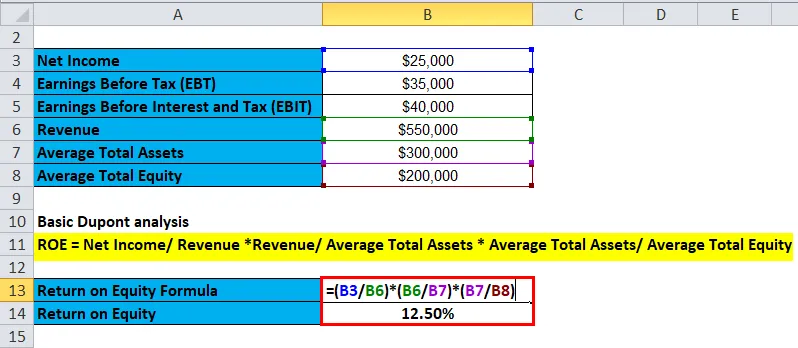

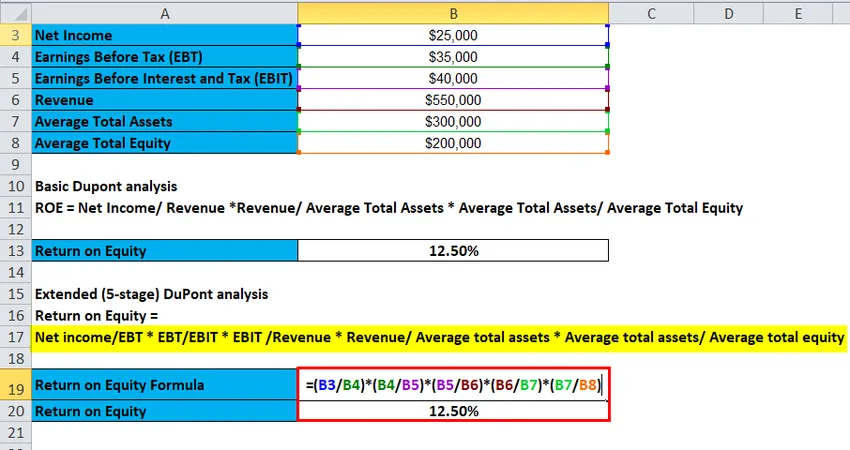

Seuraavat luvut koskevat yritystä X

Voit ladata tämän DuPont-mallin täältä - DuPont Template| Nettotulot | $ 25, 000 |

| Tulos ennen veroja (EBT) | $ 35, 000 |

| Tulos ennen korkoja ja veroja (EBIT) | $ 40, 000 |

| Tulot | $ 5, 50, 000 |

| Keskimääräiset varat yhteensä | $ 3, 00, 000 |

| Keskimääräinen oma pääoma | $ 2, 00, 000 |

Basic Dupont -analyysi noudattaa seuraavaa lähestymistapaa

- ROE = nettotulot / tuotot * tuotot / keskimääräiset varat yhteensä * keskimääräiset varat yhteensä / keskimääräinen oma pääoma

- ROE = 25000/50000 * 550000/300000 * 300000/200000

- ROE = 0, 05 * 1, 83 * 1, 50

- ROE = 12, 50%

Yksinkertaiseen Dupont-laskelmaan perustuva ROE on 12, 50% . Tämä ei kuitenkaan anna meille selkeää kuvaa siitä, mikä vaikuttaa määrän kasvuun.

Siksi lasketaan nyt ROE 5-vaiheisen Dupont-kaavan perusteella

- Oman pääoman tuotto = nettotulot / EBT * EBT / EBIT * liiketulos / liikevaihto * tuotot / keskimääräiset varat * keskimääräinen taseen loppusumma / keskimääräinen oma pääoma

- ROE = 25000/35000 * 35000/40000 * 40000/50000 * 550000/300000 * 300000/200000

- ROE = 71, 43 * 0, 88 * 7, 27 * 1, 83 * 1, 50

- ROE = 12, 50%

5-vaiheiseen Dupont-laskelmaan perustuva ROE on myös 12, 50%, mutta nyt tiedämme, että ROE: n osuus on suurelta osin nettovoittomarginaalin vaikutus.

Excel-malli on suunniteltu sinulle, jotta voit harjoittaa Dupont-laskutoimitusta. Anna luvut ja analysoi kunkin komponentin vaikutus ROE: hen.

DuPont-kaavan merkitys ja käyttö

Dupont Corporation esitteli vuonna 1920 mallin nimeltä Dupont analysis, joka tarjoaa yksityiskohtaisen analyysin yrityksen kannattavuudesta. Dupont-kaava hajottaa yrityksen sijoitetun pääoman tuottoprosentin todellisen syyn selvittämiseksi, mikä lisäyksen / laskun taustalla on, jotta vältetään harhaanjohtavia johtopäätöksiä liiketoiminnan kannattavuudesta.

Dupont-analyysimallin mukaan sijoitetun pääoman tuottoa ohjaa kolme mittaria: toiminnan tehokkuus, omaisuuden käytön tehokkuus ja yrityksen taloudellinen vaikutusvalta.

- Nettovoittomarginaali mittaa yrityksen toiminnan tehokkuutta.

- Omaisuuden kokonaisliikevaihto mittaa omaisuuden käytön tehokkuutta.

- Rahoitusvipu mittaa yrityksen käyttämän rahoitusvaran määrää.

Toiminnan tehokkuudelle on ominaista nettomarginaali tai nettotuotot jaettuna keskimääräisellä pääomalla. Omaisuuden käytön tehokkuutta mitataan kokonaisvarojen vaihdolla tai omaisuuden vaihtosuhteella. Viimeiseksi rahoitusvaikutusta tarkastellaan havaitsemalla muutoksia oman pääoman kertoimessa.

Dupont-kaavan käyttö

Jokaisen sijoittajan on tehtävä tietty analyysi ennen sijoituksen tekemistä. Yksi tärkeä muuttuja siihen on Dupont-analyysi.

- DuPont-kaava auttaa sijoittajia mittaamaan yrityksen toiminnan tehokkuutta ja taloudellista vaikutusvaltaa. Mittaamalla toiminnan tehokkuutta, sijoittajat voivat rakentaa mielipiteen siitä, kuinka hyvin yritys käyttää resurssejaan tulojen tuottamiseen, ja taloudellinen vipuvaikutus auttaa sijoittajaa selvittämään, kuinka vipuvaikutteinen yritys on.

- Dupont-analyysi ylittää ROE-analyysin rajoitukset. Vaikka ROE mittaa kuinka paljon tuottoa sijoittaja saa pääomasta, se ei osoita, kuinka hyvin yritys on toiminnallisesti tehokas ja taloudellisesti hyödynnetty. Dupont-analyysi auttaa tässä saamaan täydellisen kuvan yrityksen toiminnasta.

- Vaikka monet muuttujat ovat sen käytön ja laskennan kannalta monimutkaisia, Dupont-kaava on yksinkertainen laskelma ja vaatii sijoittajaa käydä läpi tuloslaskelman, taseen ja oman pääoman laskelman.

Reliance Industriesin Dupont-analyysi

Mennään nyt eteenpäin ja suoritamme Dupont-analyysi Reliance Industriesista:

Seuraavat luvut on otettu Reliance industry ltd: n tuloslaskelmasta ja taseesta.

- Maalis - 18, INR kr

- Nettotuotot: 33 612, 00

- EBIT: 45 725, 00

- Liikevaihto: 45 725, 00

- Omaisuuserät yhteensä: 6 177 525, 00

- Oma pääoma: 6, 335, 00

Dupont ROE lasketaan seuraavasti:

- Dupont ROE: Nettotulot / tulot * Tuotot / Keskimääräiset varat yhteensä * Keskimääräiset varat / tuotot yhteensä

- Dupont ROE = 33, 612, 00 / 2, 98, 262.00 * 2, 98, 262.00 / 6, 17, 525.00 * 6, 17, 525.00 / 6, 335.00

- Dupont ROE = 11, 27% * 48, 30% * 97, 48%

- Dupont ROE = 5, 30 %

Laskelman erittely:

- Kaavan ensimmäinen komponentti on voittomarginaali. Jos huomioit yllä olevan laskelman, voittomarginaali on 11, 27%.

- Kaavan toinen komponentti on omaisuuden liikevaihto. Kuten yllä olevasta laskelmasta käy ilmi, omaisuuden liikevaihto on 48, 30%.

- Kaavan kolmas komponentti on osakekerroin. Nykyinen osakekerroin on 97, 48%

Jos noudatat yllä olevaa laskelmaa, huomaat, että yksinkertainen ROE-laskelma ei olisi antanut sinulle selkeää kuvaa yrityksen toiminnasta. Laskelma oli järkevämpää sen jälkeen, kun hajotimme yrityksen tuloksen operatiiviseksi tehokkuudeksi, omaisuuden liikevaihtoksi ja rahoitusvarannoksi. Tämä selittää Dupont-analyysin merkityksen. Se ei vain autta sinua tunnistamaan oman pääoman tuottoa, vaan myös yksilöi tekijät, jotka vaikuttivat oman pääoman tuoton nousuun / laskuun, mikä auttaa arvioitavan yrityksen yksityiskohtaisemmassa sijoitusanalyysissä.

DuPont-laskin

Voit käyttää seuraavaa DuPont-laskinta

| Nettovoittomarginaali | |

| Omaisuuden kokonaisliikevaihto | |

| Osakekerroin | |

| ROE-kaava | |

| ROE-kaava = | Nettovoittomarginaali x omaisuuserien kokonaisliikevaihto x oman pääoman kertoimet |

| = | 0 x 0 x 0 = 0 |

DuPont-kaava Excelissä (Excel-mallilla)

Täällä tehdään sama esimerkki DuPont-kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista.

Voit laskea DuPontin helposti käyttämällä kaavaa mukana olevassa mallissa.

Täällä lasketaan ROE käyttämällä DuPont-peruskaavaa

Tässä lasketaan ROE 5-vaiheisen Dupont-kaavan perusteella

Suositellut artikkelit

Tämä on opas DuPont-kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös DuPont-laskurin, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä riskipreemailikaavasta

- Laske liikevoittomarginaali kaavan avulla

- Opas kapasiteetin käyttöasteen kaavaan

- Suositellun osinkokaavan laskeminen