Poistokaava (sisällysluettelo)

- Poistokaava

- Poistolaskin

- Excelin poistokaava (Excel-mallilla)

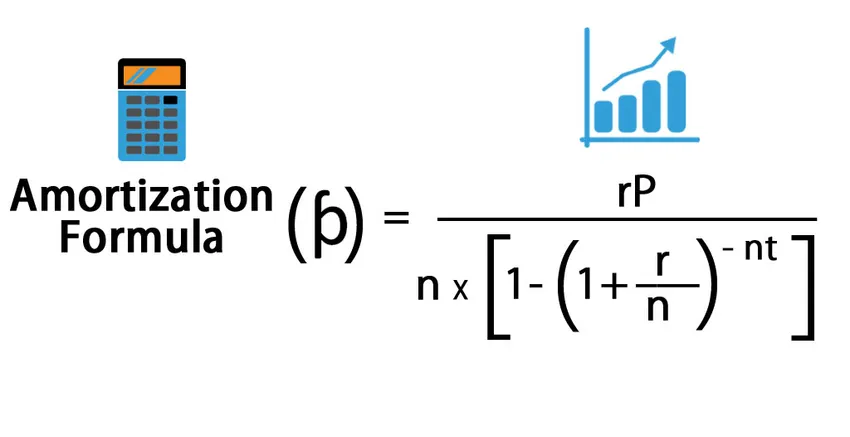

Poistokaava

Poistot tarkoittavat velan maksamista määräajoin ajan myötä, kunnes lainaperiaate laskee nollaan. Kuukausittain maksettu määrä tunnetaan nimellä EMI, joka on yhtä suuri kuin kuukausierä. EMI: llä on sekä pääoma että korko-osa, joka lasketaan poistokaavalla. Poistolaskelma riippuu lainan periaatteesta, korkotasosta ja ajanjaksosta. Poistot voidaan tehdä manuaalisesti tai excel-kaavalla, koska molemmat ovat erilaisia.

Katsotaanpa nyt kuinka laskea poistot manuaalisesti.

Kuukausimaksu eli voidaan laskea alla olevan kaavan avulla: -

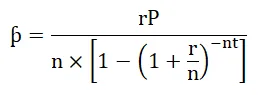

Ja korkokaava on seuraava:

Missä,

- P = periaate

- r = korko

- t = aika vuodessa

- n = kuukausimaksu vuodessa

- I = korko

- ƥ = kuukausimaksu tai EMI-summa

Esimerkki poistokaavasta

Katsotaanpa nyt esimerkki laskelman ymmärtämiseksi.

Voit ladata tämän poistokaava Excel -mallin täältä - Poistokaavan Excel-malliPalkattu henkilö otti asuntolainan pankista 100 000 dollaria 10 prosentin korolla 20 vuodeksi. Nyt meidän on laskettava pankille maksettu EMI-summa ja korkokomponentti.

- P = 100 000 dollaria

- r = 10% eli 0, 1

- t = 20

- n = 12

Poistot lasketaan alla olevaa kaavaa käyttäen:

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

Ja nyt maksettujen korkojen laskemiseksi laitamme arvon korkokaavaan.

- I = nƥt - P

- I = 12 * 965, 0216 * 20 - 100 000

- I = 131 605, 2 dollaria

Joten, lainalle maksettu korko on 131 605, 2 dollaria.

Poistokaavan merkitys ja käyttö

Poistoilla on monia käyttötarkoituksia, jotka ovat seuraavat: -

- Se auttaa luotonantajaa ja lainanottajaa järjestelmällisessä takaisinmaksussa.

- Virhemahdollisuuksia on hyvin vähemmän.

- Lainanottaja voi tarkistaa jäljellä olevan pääoman määrän milloin tahansa.

- Se luo avoimuuden lainanottajan ja lainanantajan välillä.

Poistot lasketaan lainan takaisinmaksuun. Poistoja käytetään henkilökohtaisen lainan, asuntolainan, automaattisen lainan takaisinmaksuaikataulun valmisteluun. Se antaa yksityiskohtaisia tietoja lainan alkamisesta maturiteettiin asti. Jos joku lainanottaja suorittaa osittaiset maksut, hänen poistoaikataulun muutokset näkyvät ja sama vaikutus näkyy EMI: ssä tai hallussapidossa, mikä tarkoittaa, että lainanottaja voi pyytää omistusoikeuden muutosta, jos EMI: n hoitomäärä vähenee ja hänen EMI: n määrä on sama, tai hän voi pyytää muutosta EMI: ssä, jos EMI-määrä vähenee ja toimikausi on sama. Lainoissa enemmän ennakkomaksuja johtaa vähemmän korkoon, koska pääoma pienenee. Poistolaskelman avulla tuli erittäin helpoksi myös yllä olevassa skenaariossa.

Poistolaskin

Voit käyttää seuraavaa poistokaavalaskuria

| R | |

| P | |

| n | |

| T | |

| Poistokaava = | |

| Poistokaava = |

|

|||||||||

|

Excelin poistokaava (Excel-mallilla)

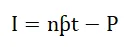

Katsotaanpa nyt, kuinka excel voi laskea poistot.

Pari pari otti 10 000 dollarin pankista automaattisen lainan 10 prosentin korolla 2 vuoden ajaksi. Nyt meidän on laskettava EMI-summa samalle.

Poistot excelissä lasketaan alla olevaa kaavaa käyttäen:

= PMT (Rate, nper, pv)

Excelissä voidaan alla olevan kaavan avulla laskea poistoarvo: -

- Tietyn ajanjakson aikana maksettujen korkojen laskemiseksi käytämme alla olevaa kaavaa.

= ISPMT (nopeus, kohti, NPER, pv)

- Maksusumman laskemiseen alla olevalla ajanjaksolla käytetään kaavaa.

= PMT (Rate, nper, pv)

- Maksun lukumäärän laskemiseksi alla käytetään kaavaa.

= NPER (Nopeus, pmt, pv)

- Kumulatiivisen koronmaksun laskeminen ajanjaksoilta n1 - n2.

= CUMIPMT (nopeus, NPER, pv, n1, n2, 0)

- Kumulatiivisen periaatteellisen maksun laskeminen ajanjaksoilta n1 - n2.

= CUMIPRINC (nopeus, NPER, pv, n1, n2, 0)

- EMI: ssä maksetun periaatteen laskemiseksi käytetään alla olevaa kaavaa.

= PPMT (nopeus, kohti, NPER, pv)

Missä,

- pv = lainan nykyarvo

- pmt = Maksu jaksolta

- nper = maksuajan lukumäärä

- korko = korko

Edellä esitetyn kaavan avulla laaditaan lainan takaisinmaksuaikataulu ajanjaksolle, joka tunnetaan lyhennysohjelmana.

Alla on vaiheet Excel-poistoaikataulun laatimiseksi.

- Laita kaavan syöttö vakiomuotoon.

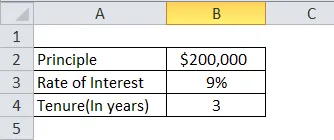

| Periaate | $ 200.000 |

| Kiinnostuksen taso | 9% |

| Toimikausi (vuosina) | 10 |

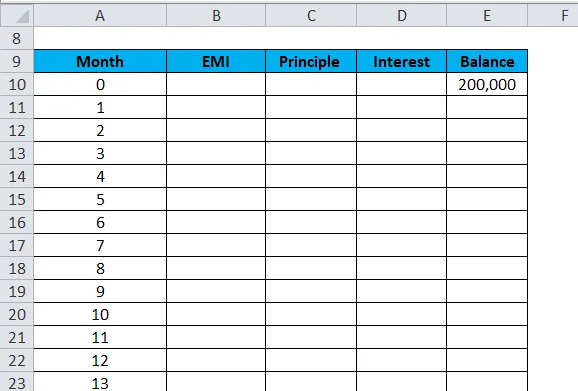

- Pöytätaulu poistoaikataulua varten. Nollakuukauden sarakkeessa aseta saldo 200 000 dollariksi ja laita sitten 1, 2, 3 ja niin edelleen EMI: n viimeiseen kuukauteen kuukausikenttään.

| Kuukausi | EMI | Periaate | Kiinnostuksen kohde | Saldo |

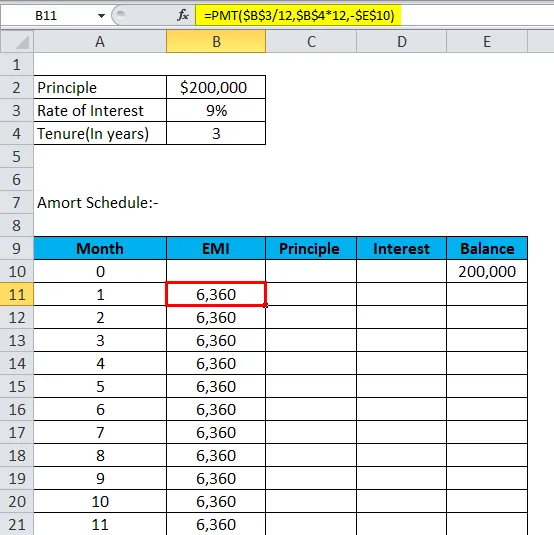

- Laske EMI alla olevan kaavan avulla: -

= PMT (Rate, nper, pv)

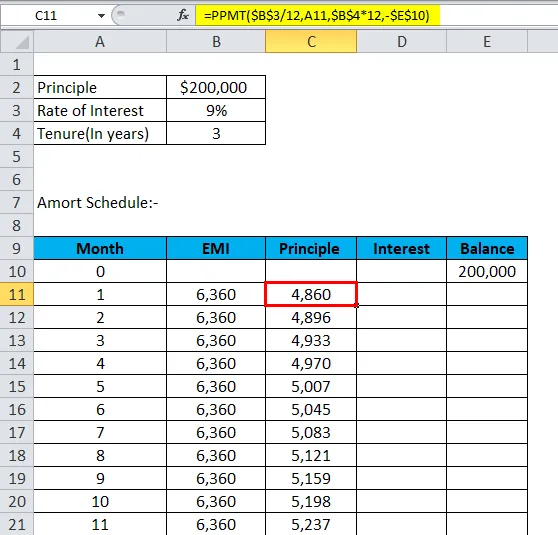

- Laske periaate alla olevan kaavan avulla: -

= PPMT (nopeus, kohti, NPER, pv)

- Nyt kiinnostus on: -

Korko = EMI - periaate

- Tasapaino on aikaisempi tasapaino miinusperiaate.

Tasapaino = Edellinen tasapaino - periaate

- Toista sama viimeiseen kuukauteen asti, niin saamme poistoaikataulun.

Nyt näemme esimerkin poistoaikataulun laatimisesta.

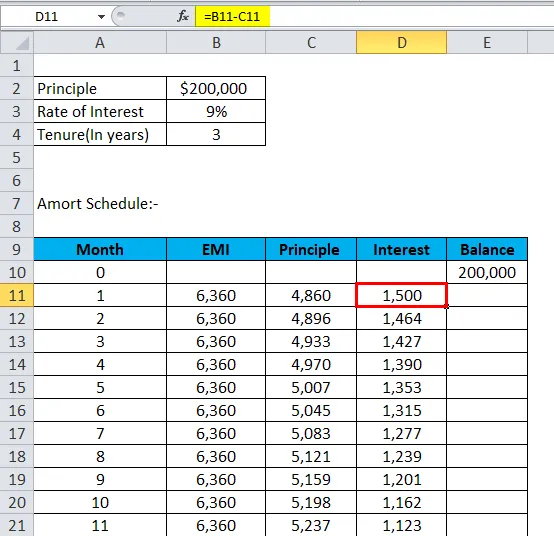

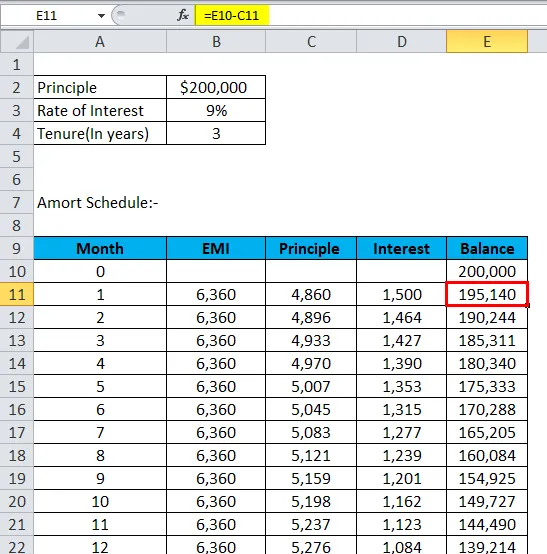

Henkilö on ottanut 200 000 dollarin automaattisen lainan korolla 9% 3 vuoden kaudelle ja hän haluaa laatia poistoaikataulunsa.

Edellä olevia kaavoja käyttämällä hän saa poistoaikataulun.

- Laita kaavan syöttö vakiomuotoon.

- Pöytätaulu poistoaikataululle. Nollakuukauden sarakkeessa aseta saldo 200 000 dollariksi ja laita sitten 1, 2, 3 ja niin edelleen EMI: n viimeiseen kuukauteen kuukausikenttään.

- Laske EMI alla olevan kaavan avulla: -

- Laske periaate alla olevan kaavan avulla: -

- Nyt kiinnostus on: -

- Tasapaino on aikaisempi tasapaino miinusperiaate.

- Toista sama viimeiseen kuukauteen asti ja hän alittaa poistoaikataulun.

| Kuukausi | EMI | Periaate | Kiinnostuksen kohde | Saldo |

| 0 | 200000 | |||

| 1 | 6360 | 4860 | 1500 | 195140 |

| 2 | 6360 | 4896 | 1464 | 190244 |

| 3 | 6360 | 4933 | 1427 | 185311 |

| 4 | 6360 | 4970 | 1390 | 180340 |

| 5 | 6360 | 5007 | 1353 | 175333 |

| 6 | 6360 | 5045 | 1315 | 170288 |

| 7 | 6360 | 5083 | 1277 | 165205 |

| 8 | 6360 | 5121 | 1239 | 160084 |

| 9 | 6360 | 5159 | 1201 | 154925 |

| 10 | 6360 | 5198 | 1162 | 149727 |

| 11 | 6360 | 5237 | 1123 | 144490 |

| 12 | 6360 | 5276 | 1084 | 139214 |

| 13 | 6360 | 5316 | 1044 | 133898 |

| 14 | 6360 | 5356 | 1004 | 128542 |

| 15 | 6360 | 5396 | 964 | 123146 |

| 16 | 6360 | 5436 | 924 | 117710 |

| 17 | 6360 | 5477 | 883 | 112233 |

| 18 | 6360 | 5518 | 842 | 106715 |

| 19 | 6360 | 5560 | 800 | 101155 |

| 20 | 6360 | 5601 | 759 | 95554 |

| 21 | 6360 | 5643 | 717 | 89911 |

| 22 | 6360 | 5686 | 674 | 84225 |

| 23 | 6360 | 5728 | 632 | 78497 |

| 24 | 6360 | 5771 | 589 | 72725 |

| 25 | 6360 | 5815 | 545 | 66911 |

| 26 | 6360 | 5858 | 502 | 61053 |

| 27 | 6360 | 5902 | 458 | 55151 |

| 28 | 6360 | 5946 | 414 | 49204 |

| 29 | 6360 | 5991 | 369 | 43214 |

| 30 | 6360 | 6036 | 324 | 37178 |

| 31 | 6360 | 6081 | 279 | 31097 |

| 32 | 6360 | 6127 | 233 | 24970 |

| 33 | 6360 | 6173 | 187 | 18797 |

| 34 | 6360 | 6219 | 141 | 12578 |

| 35 | 6360 | 6266 | 94 | 6313 |

| 36 | 6360 | 6313 | 47 | 0 |

Poisto-aikataulu

Poisto-aikataulu auttaa tietämään, milloin hänen on maksettava EMI lainaltaansa ja mikä on EMI, joka hänen on maksettava, kuinka paljon korkoa hänen on maksettava lainaltaan, mikä on lainan pääosa. Se on erittäin systemaattinen ja helppo tapa seurata lainan takaisinmaksua.

Poistot lopetetaan, kun laina erääntyy ja pääomajäämä on nolla. Jos määrää ei saada takaisin lainanottajalta, kertyneet korot lisätään jäljellä olevaan määrään, mikä johtaa lainan periaatteen kasvuun, ja tätä kutsutaan negatiiviseksi poistoksi.

Suositellut artikkelit

Tämä on opas poistokaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös poistolaskurin, jossa on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava nopeaan suhteeseen

- Kuinka laskea rajakustannukset?

- Laskuri velkasuhteen kaavalle

- Nettokäyttöpääoman kaava