Markkinariskipreemiokaava (sisällysluettelo)

- Markkinariskin premium-kaava

- Markkinariskien premium-laskin

- Markkinariskien premium-kaava Excelissä (Excel-mallilla)

Markkinariskin premium-kaava

Markkinariskipreemio määritetään erotuksena markkinasalkun odotettavissa olevan tuoton ja riskitön koron välillä. Saatu markkinariskipreemio on yhtä suuri kuin arvopaperimarkkinalinjan (SML) kaltevuus, graafinen esitys pääomaomaisuuden hinnoittelumallista (CAPM). CAPM: ää käytetään laskemaan, kuinka paljon saamme osakesijoituksista, mikä on tärkein osa nykyaikaista salkun teoriaa ja myös diskontatun kassavirran arvostusta.

Market Risk Premium = Expected Return – Risk-Free Rate

Esimerkkejä markkinariskien premium-kaavasta

Otetaan esimerkki ymmärtää markkinariskipreemion laskenta paremmin.

Voit ladata tämän markkinariskipreemion Formula Excel -mallin täältä - Markkinariskipreemulaarisen Excel-mallinMarkkinariskin premium-kaava - esimerkki 1

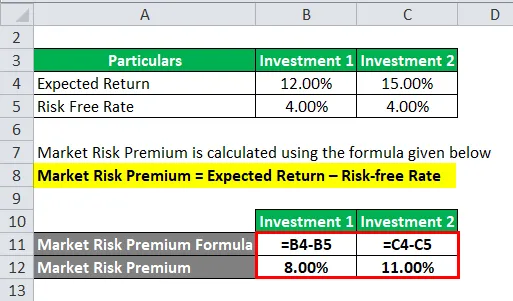

Tarkastellaan esimerkkiä, jossa olemme sijoittaneet tietyn määrän kahteen eri omaisuuteen.

Tässä esimerkissä olemme harkinneet kahta erilaista sijoitusta odotettavissa olevan tuoton ja riskittömän koron kanssa kullekin sijoitukselle.

Markkinariskipreemio lasketaan alla olevan kaavan avulla

Markkinariskipreemio = odotettu tuotto - riskitön korko

Sijoitukselle 1

- Markkinariskipreemio = 12% - 4%

- Markkinariskipreemio = 8%

Sijoitukselle 2

- Markkinariskipreemio = 15% - 4%

- Markkinariskipreemio = 11%

Suurimman osan ajasta meidän on perustuttava odotettu tuotto historiallisiin lukuihin. Se tarkoittaa, että sijoittaja päättää palkkioprosentistaan riippumatta siitä, mitä sijoittaja odottaa tuottoprosenttia.

Markkinariskin premium-kaava - esimerkki 2

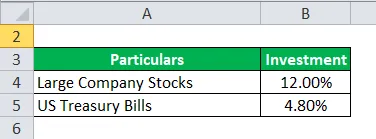

Markkinariskipreemio ja osakekurssipreemio ovat jo sinänsä laajuuden ja käsitteen suhteen erilaisia. Ota nyt esimerkki osakepääomariskipreemiosta, jossa omaa pääomaa pidetään yhtenä sijoitusvälineenä.

Ei, sukellamme syvästi osakekurssipreemioon. Osakeriskipreemio laskee siihen sijoitetun oman pääoman odotettavissa olevan tuoton ja riskitön koron eron.

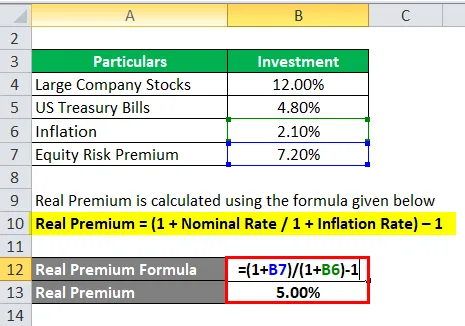

Oletetaan, että sijoittaja on kiinnostunut ansaitsemaan rahaa, suurten yritysten osakkeet 12, 00% ja Yhdysvaltojen valtionlainat 4, 80%.

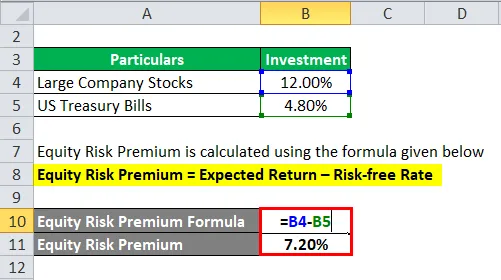

Osakeriskipreemio lasketaan alla olevan kaavan avulla

Osakeriskipreemio = Odotettu tuotto - Riskivapaa korko

- Osakeriskipreemio = 12% - 4, 80%

- Osakeriskipreemio = 7, 20%

Nyt laskemme markkinariskipreemion. Joten olemme laskeneet 7, 20 prosentin riskipreemion, jonka sijoittaja maksaisi.

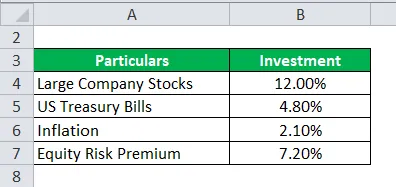

Markkinariskin premium-kaava - esimerkki 3

Jatka yllä olevaa esimerkkiä, ts. Esimerkki # 2. Laske Real Premium.

Odotettavan mallin laskemiseksi meidän on otettava historialliset tiedot samoilta markkinoilta tai ideasta, jotta voimme vetää niistä odotetun tuoton sieltä, missä palkkioilla on paljon merkitystä.

Nyt meidän on laskettava todellinen palkkio siitä normaalista palkkiosta tai palkkiosta, jota vaaditaan.

Real Premium lasketaan alla olevan kaavan avulla

Oikea palkkio = (1 + nimellisnopeus / 1 + inflaatioaste) - 1

- Oikea palkkio = (1 + 7, 20% / 1 + 2, 10%) - 1

- Oikea palkkio = 5%

Todellisella palkkiona on enemmän hyötyä inflaation ja tosielämän tietojen suhteen, ja todennäköisyys epäonnistua on vähemmän, kun sijoittaja odottaa jotain parempaa.

Selitys

Markkinariskipreemio on lisämäärä, jonka sijoittaja saa tästä sijoituksesta, kun hänellä on riskitön markkinasalkku yli riskitöntä omaisuutta.

Analyytikot ja sijoittajat käyttävät laajasti markkinariskipreemioita hyväksyttävän tuottoprosentin laskemiseen, joka on osa pääomaomaisuuden hinnoittelumallia (CAPM). CAPM: n keskipisteessä ovat riskin (tuoton heilahtelu) ja palkkion (tuottoprosentti) käsite. Sijoittajat odottavat sijoitukseltaan korkeinta ja tuottojen vähimmäisvolatiliteettia.

Kuinka määrittää markkinariskipreemio?

On olemassa kolme käsitettä, joiden avulla mitataan markkinariskipreemio.

- Vaadittava markkinariskipreemio - Se on vähimmäiskoron, jota sijoittajat voivat odottaa sijoittaessaan mihinkään sijoitusvälineeseen, ja riskitön korko.

- Historiallinen markkinariskipreemio - Sitä käytetään määrittämään tuotto, joka on saatu aikaisemmasta sijoituskehityksestä ja jota käytetään palkkion laskemiseen. Se on tiettyjen markkinoiden, esimerkiksi NYSE (New Yorkin pörssi), historiallisen markkinakurssin ja riskittömän koron välinen ero.

- Odotettu markkinariski - Se riippuu täysin sijoittajan tuotto-odotuksista.

Odotettu markkinariski ja vaadittu palkkio vaihtelevat sijoittajalta sijoittajalle. Sijoittajan on huolehdittava paljon enemmän laskennan aikana tarvittavasta oman pääoman hinnasta ja tekemästään sijoituksesta.

Vaikka historiallisessa markkinariskipreemiossa tuotot riippuvat pääasiassa instrumentista, jota analyytikko käyttää. Suurin osa analyytikoista korostaa enemmän S&P 500: ta vertailukohtana menneisyyden laskemiseksi.

Valtion joukkovelkakirjalainan tuottoon liittyy vähän tai ei ollenkaan riskiä, ja sen katsottiin olevan laskettaessa riskitöntä tuottoa.

Markkinariskipreemion laskemiseksi on olemassa tietty menettelytapa.

Vaihe 1 : Arvioi varastojen odotettu kokonaistulo.

Vaihe 2 : Arvioi riskittömän joukkovelkakirjalainan odotettu tuotto

Vaihe 3 : Vähennä yllä olevat vaiheet ja saatu ero on markkinariskipreemio.

Markkinariskipreemiokaavan relevanssi ja käyttö

Markkinariskipreemio lasketaan odotetun hintatuoton ja riskittömän koron erotuksella, joka on osa pääomaomaisuuden hinnoittelumallia. CAPM: ssä omaisuuserän tuotto lasketaan riskitöntä korkoa ja omaisuuserän beetaa koskevan vakuutusmaksun tuoton summalla. Yhtälön beeta puhuu enemmän omaisuuserän riskialttiudesta markkinoiden suhteen. Samoin palkkio mukautetaan omaisuuserän riskiin.

Omaisuuserä, jolla ei ole riskejä, edustaa nolla-beetaa, eikä siihen liity mitään riskiä. Toisaalta erittäin riskialttiilla omaisuuserillä beeta olisi 0, 8, mikä huomioon ottaisi melkein täyden palkkion. Ja 1, 5 beeta, se on täysin haihtuva.

Tämän mallin rajoitus

- Ei ole tarkka malli, laskenta tehdään sijoittajan perusteella.

- Markkinariskin laskenta tehdään historiallisilla hinnoilla.

- Inflaatiovauhtia ei oteta huomioon.

Markkinariskien premium-laskin

Voit käyttää seuraavaa markkinariskipreemiolaskuria

| Odotettu paluu | |

| Riskitön korko | |

| Markkinariskin premium-kaava | |

| Markkinariskin premium - kaava = | Odotettu tuotto - riskitön korko |

| = | 0 - 0 |

| = | 0 |

Markkinariskien premium-kaava Excelissä (Excel-mallilla)

Tässä teemme uuden esimerkin markkinariskipreemiokaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista.

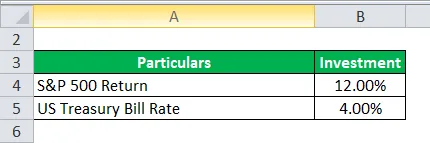

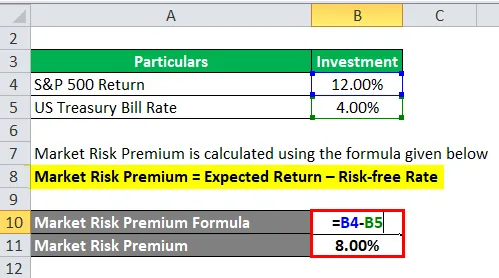

Otetaan nyt alla oleva tosielämän esimerkki laskeaksesi markkinariskipreemion

Markkinariskipreemio lasketaan alla olevan kaavan avulla

Markkinariskipreemio = odotettu tuotto - riskitön korko

- Markkinariskipreemio = 12% - 4%

- Markkinariskipreemio = 8%

Suositellut artikkelit

Tämä on opas markkinariskipreemiokaavaan. Tässä keskustellaan siitä, kuinka laskea markkinariskipreemio käytännön esimerkkien kanssa. Tarjoamme myös Market Risk Premium -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea kuponkikorko?

- Opas pääomakustannusten kaavaan

- Vapaa kassavirta

- Bond Equivalent Yield Formula