Merkintähintakaava (sisällysluettelo)

- Merkintähintakaava

- Merkintähintalaskin

- Merkintähintakaava Excelissä (Excel-mallilla)

Merkintähintakaava

Merkintähinta voidaan määritellä myyjän hankkimaksi lisähintaksi tai voittoksi, joka ylittää tavaran tai palvelun kokonaiskustannukset.

Tässä on merkintähintakaava -

Esimerkkejä merkintähintakaavasta

Otetaan esimerkki selvittääksesi yrityksen merkintähinnan: -

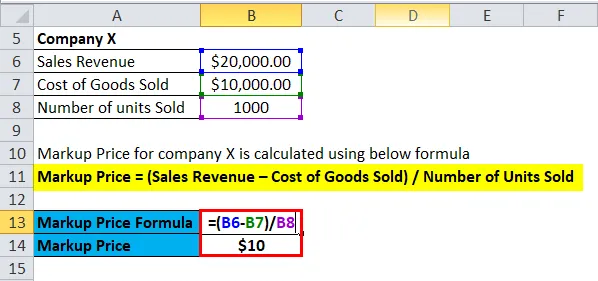

Voit ladata tämän merkintähintakaavan Excel -mallin tästä - Markup Price Formula Excel TemplateMerkintähintakaava - esimerkki # 1

Otetaan esimerkki yrityksestä X, jonka kokonaisliikevaihto on 20000 dollaria. Yrityksen myymien tavaroiden kustannukset ovat 10000 dollaria. Yhtiön myymät yksiköt ovat 1000 kappaletta.

Merkintähinta yritykselle X lasketaan alla olevan kaavan avulla

- Merkintähinta = (myyntitulot - myytyjen tuotteiden kustannukset) / myytyjen yksiköiden lukumäärä

- Merkintähinta = (20000–10000 dollaria) / 1 000

- Merkintähinta = 10000 dollaria / 1000

- Merkintähinta = 10 dollaria jokaiselta yksiköltä

Merkintähintakaava - esimerkki 2

Otetaanpa esimerkki yrityksestä Apple, jonka kokonaisliikevaihto on 500 miljoonaa dollaria. Myytyjen tuotteiden hinta on 100 miljoonaa dollaria. Myytyjen yksiköiden lukumäärä on 10 miljoonaa kappaletta.

Merkintähinta Applelle lasketaan alla olevan kaavan avulla

- Merkintähinta = (myyntitulot - myytyjen tuotteiden kustannukset) / myytyjen yksiköiden lukumäärä

- Merkintähinta = (500 miljoonaa dollaria - 100 miljoonaa dollaria) / 10 miljoonaa

- Merkintähinta = 400 miljoonaa dollaria / 10 miljoonaa

- Merkintähinta = 40 miljoonaa dollaria

Merkintähintakaava - esimerkki 3

Otetaanpa esimerkki yrityksestä Crompton Greaves, jonka kokonaismyynti on 50 miljoonaa dollaria. Myytyjen tuotteiden hinta on 20 miljoonaa dollaria. Myytyjen yksiköiden lukumäärä on 5 miljoonaa kappaletta.

Merkintähinta yritykselle Crompton Greaves lasketaan alla olevan kaavan avulla

- Merkintähinta = (myyntitulot - myytyjen tuotteiden kustannukset) / myytyjen yksiköiden lukumäärä

- Merkintähinta = (50 miljoonaa dollaria - 20 miljoonaa dollaria) / 5 miljoonaa

- Merkintähinta = 30 miljoonaa dollaria / 5 miljoonaa

- Merkintähinta = 6 miljoonaa dollaria

Selitys merkintähintakaavasta

Merkintähinta voidaan määritellä myyjän hankkimaksi lisähintaksi tai voittoksi, joka ylittää tavaran tai palvelun kokonaiskustannukset. Se voidaan määritellä myös erona yksikön keskimääräisen myyntihinnan ja yksikön keskihinnan välillä.

Merkintähinta = (myyntitulot - myytyjen tuotteiden kustannukset) / myytyjen yksiköiden lukumäärä

Merkintähinta = myyntitulot / myytyjen yksiköiden lukumäärä - myytyjen tavaroiden kustannukset / myytyjen yksiköiden lukumäärä

Merkintähinta = yksikön keskimääräinen myyntihinta - yksikön keskimääräinen omahinta

Yritykset käyttävät yleensä merkintähintaa määrittäessään, minkä hinnan heidän olisi perittävä kuluttajalta, jotta he voivat muuttaa liiketoimintansa voitolliseksi.

Merkintähintakaavan merkitys ja käyttö

Merkintähinta on yksi tärkeistä mittareista, joita yritykset ja yritykset käyttävät hinnoittelustrategiansa selvittämiseen. Kaikkien liiketoimintojen perimmäisenä tavoitteena on voiton saaminen, joten merkintähinnan tulisi olla sellainen, että myytyjen tavaroiden kustannukset ja toimintakulut hoidetaan niin, että koko yritys tuottaa voittoa. Yritysten on selvitettävä, millaista hintaa voidaan venyttää ja jonka kuluttajat ostavat, eikä myynti laske. Siksi tämän pitäisi olla sellaisen marginaalin laajuus, joka tekisi liiketoiminnasta kannattavaa. Korkeampi myyntihinta, jonka yritys voi periä, osoittaa, että sillä on suurempi kuluttajien luottamus, vaikka se veloittaa korkeampaa hintaa. Merkintähinta on välttämätön toiminnalle aloittavalle yritykselle, koska se auttaa kassavirtojen arvioinnissa.

Merkintähinta on erilainen kuin bruttovoittomarginaali. Yritykset käyttävät yleensä merkintähintaa myyntihinnan valintaan siten, että se kattaa tuotantokustannukset ja tuottaa voittoa. Vaikka bruttovoittomarginaalia käytetään selvittämään yrityksen kannattavuus enimmäkseen sijoittajien toimesta. Toinen tapa erottaa ne on, että merkinnät ovat kustannuskertoimet, kun taas marginaali on prosenttiosuus myyntihinnasta. Marginaali on kustannusfunktio, kun taas myyntikate on bruttokate. Marginaali määritetään ostajan näkökulmasta, kun taas bruttovoittomarginaali määritetään myyjän näkökulmasta.

Bruttomarginaalin ja merkintähinnan eron voidaan selvittää seuraavasta: -

- Jotta bruttovoittomarginaali olisi 10%, yrityksen merkintähintaprosentin tulisi olla 11, 1%

- Jotta bruttovoittomarginaali olisi 20%, yrityksen merkintähintaprosentin tulisi olla 25%.

- 30%: n bruttovoittomarginaalin saavuttamiseksi yrityksen marginaaliprosentin tulisi olla 42, 9%

- 40%: n bruttovoittomarginaalin saavuttamiseksi yrityksen marginaaliprosentin tulisi olla 80%

- Jotta bruttovoittomarginaali olisi 50%, yrityksen merkintähintaprosentin tulisi olla 100%.

Merkintähintalaskin

Voit käyttää seuraavaa merkintähintalaskuria

| Myyntivoitto | |

| Myytyjen tavaroiden kustannukset | |

| Myytyjen yksiköiden lukumäärä | |

| Merkintähinta = | |

| Merkintähinta = |

|

|

Merkintähintakaava Excelissä (Excel-mallilla)

Tässä tehdään sama esimerkki merkintähintakaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kolme syöttöä, ts. Myyntitulot, myytyjen tuotteiden kustannukset ja myytyjen yksiköiden lukumäärä

Voit laskea merkintähinnan helposti kaavan avulla mukana olevasta mallista.

johtopäätös

Merkintähinta on ylimääräinen hinta, jonka yritys veloittaa kuluttajalta yli omakustannushinnan tuottaakseen voittoa liiketoiminnalleen. Se voidaan määritellä myös erona yksikön keskimääräisen myyntihinnan ja yksikön keskihinnan välillä. Merkintähinta on eri kuin bruttokate, koska merkintähinta on ostajan näkökulmasta, kun taas bruttovoittomarginaali on myyjän näkökulmasta.

Suositellut artikkelit

Tämä on opas merkintähintakaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös merkintähintalaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Bond Equivalent Yield Formula

- ROE-kaavolaskin

- Nettokäyttöpääoman kaava

- Perpetuity Formula with Template