Aineellisten ja aineettomien ero

Aineellisella tarkoitetaan mitä tahansa, jota voimme koskettaa, tuntea ja nähdä. Joten kaikki aineelliset hyödykkeet ovat omaisuutta, jolla on fyysistä olemassaoloa, ja sen fyysiseen omaisuuteen, jota se voi koskea. Aineelliset hyödykkeet, jotka liittyvät enimmäkseen kiinteään omaisuuteen. Esimerkkejä aineellisista hyödykkeistä ovat maa, rakennus, koneet, laitteet, käteisvarastot, kasvit, kaikki kiinteistöt, joilla on pitkäaikainen fyysinen sijainti tai jotka on ostettu yritystoimintaa varten eikä myytävä, ajoneuvot jne. Aineettomat hyödykkeet ovat omaisuuseriä joilla ei ole fyysistä olemassaoloa. Näitä omaisuuksia ei ole mahdollista nähdä, koskettaa tai tuntea. Aineettomien hyödykkeiden taloudellinen vaikutusaika on yleensä yli vuosi. Esimerkki aineettomista hyödykkeistä sisältää liikearvon, patentin, tuotemerkin, tekijänoikeudet, tavaramerkit ja patenttiluvat, tuotemerkin, tekijänoikeudet, tavaramerkit ja luvat jne.

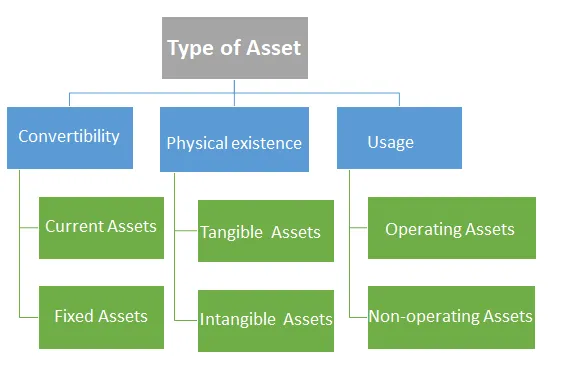

Varat on jaettu kolmeen pääluokkaan alla esitetyllä tavalla.

- Annetaan keskustella yksityiskohtaisesti fyysisen olemassaolon omaisuusluokasta.

Fyysinen olemassaolo:

Tähän luokkaan varat on jaettu olemassaolon perusteella. Tämän luokan varat jaotellaan edelleen kahteen alaluokkaan.

-

Aineelliset hyödykkeet

-

Aineettomat hyödykkeet

Aineelliset hyödykkeet

Aineellisia hyödykkeitä käytetään lainojen vakuutena, koska sellaisilla varoilla on pitkäaikainen arvostus, joka on arvokasta lainanantajalle. Aineelliset hyödykkeet ostetaan mitattavissa olevaan hintaan, aineellisten hyödykkeiden arvostaminen on paljon helpompaa kuin aineettomien hyödykkeiden. Aineelliset hyödykkeet vaativat ylläpitoa arvojen ja tuotantokykyjen tukemiseksi. Aineelliset hyödykkeet myydään helposti kassavarojen hankkimiseksi hätätilanteissa. Korkean riskin toimialat, kuten pankki- ja rahoituslaitokset, käyttävät aineellisia hyödykkeitään sijoittajien vakuuttamiseen, koska tämä omaisuus voidaan aina selvittää ja muuttaa rahaksi.

Aineettomat hyödykkeet

Aineettomat hyödykkeet jaotellaan edelleen kahteen luokkaan (a) määrittelemätön (b) ehdottoman. Aineettomia hyödykkeitä, jotka ovat pidempään yrityksen palveluksessa, kutsutaan määräämättömiksi aineettomiksi hyödykkeiksi. Esimerkiksi yritysten tuotemerkki, joka pysyy niin kauan kuin se jatkaa toimintaa. Aineettomia hyödykkeitä, joilla on rajoitettu käyttöikä, kutsutaan ehdottomiksi aineettomiksi hyödykkeiksi. Esimerkiksi laillinen sopimus toimia toisen yrityksen patentin nojalla ilman suunnitelmaa sopimuksen jatkamisesta.

Aineettomia hyödykkeitä ei voida käyttää vakuutena lainan nostamiseen. Autoteollisuudessa on useita aineettomia hyödykkeitä, joihin kuuluvat patentit, tutkimus ja kehitys, tuotemerkki jne.

-

Katsotaanpa esimerkkiä aineellisista ja aineettomista hyödykkeistä,

Se on oikea esimerkki, jonka loi ottamalla XYZ täällä henkilöksi ja hänellä on autovalmistuksen liiketoiminta, joten hänelle aineellisia hyödykkeitä ovat koneet, rakennus, kaikenlaiset auton valmistukseen käytettävät laitteet, varastot ja muut.

Sanotaan nyt, että XYZ-henkilö tarvitsee pienen osan autosta tuotantoajoneuvoon, joten hän otti yhteyttä henkilöön, jolla on pieni osien tuotantoyritys, ja hän suostuu toimittamaan pienen osan XYZ: n henkilöstövalmistusyksikölle, mutta sopimuksen arvo ei ole tällä hetkellä selvä Joten tämä sopimus on XYZ: n henkilölle tällä hetkellä aineeton omaisuus, koska sen arvoa ei ole vielä vahvistettu ja sen oikeudenmukainen ja laillinen sopimus osapuolten välillä, jotka eivät ole luonteeltaan fyysisiä.

Head of Head -vertailu aineellisen ja aineettoman (infografiset)

Alla on 8 parasta eroa aineellisen ja aineettoman välillä

Aineellisten ja aineettomien tärkeimmät erot

Keskustelemme joistakin merkittävistä eroista aineellisen ja aineettoman välillä.

- Aineellisia hyödykkeitä, joita yritys on ostanut tai hankkinut ja joilla on rahallinen arvo ja jotka ovat fyysisesti läsnä. Omaisuuseriä, jolla ei ole aineellista olemassaoloa ja jolla on taloudellinen vaikutusaika ja taloudellinen arvo, kutsutaan aineettomiksi hyödykkeiksi.

- Aineellisten hyödykkeiden arvon alenemista kutsutaan poistoiksi ja aineettomien hyödykkeiden poistoiksi.

- Aineellisten hyödykkeiden fyysisen läsnäolon takia on helppo muuntaa ne rahaksi. Hätätilanteissa on vähän vaikea myydä aineettomia hyödykkeitä.

- Aineelliset hyödykkeet hyväksytään lainanantajan vakuutena myöntäessään lainaa yritykselle. Aineettomia hyödykkeitä ei voida käyttää lainan vakuutena.

- Aineellisten hyödykkeiden olemassaolo on välttämätöntä yrityksen toiminnalle, kun taas aineettomien hyödykkeiden puuttumisella ei ole niin suurta vaikutusta yritykseen.

- Aineellisten hyödykkeiden arvo lisää nykyistä markkina-arvoa, mutta aineettomien hyödykkeiden tapauksessa arvo lisätään potentiaalisiin tuottoihin ja arvoon.

Aineelliset ja aineettomat vertailutaulukot

Tarkastellaan 8 parhaan vertailua aineellisten ja aineettomien välillä

| Aineellisen ja aineettoman vertailun perusteet | Aineelliset hyödykkeet | Aineettomat hyödykkeet |

| muoto | Varoilla on fyysinen olemassaolo. | Omaisuuserillä ei ole fyysistä olemassaoloa. |

| selvitystila | Yleensä markkinoilla on helpompaa myydä niiden fyysisen läsnäolon vuoksi. | Ei niin paljon helpompaa myydä markkinoilla olemattomuuden takia. |

| Arvon aleneminen | Omaisuuserät poistetaan. | Varat poistetaan. |

| Riski | Aineelliset hyödykkeet voidaan tuhota onnettomuuksien, tulipalon, hirmumyrskyjen tai muiden onnettomuuksien vuoksi, ja tällaisen riskin vuoksi se vaatii vakuutussuojaa. | Aineettomia hyödykkeitä ei voida tuhota tulipalossa tai muissa vastaavissa katastrofeissa, vaan huolimattomuudella tai liiketoiminnallisella päätöksellä. |

| Collateral | Varoja käytetään lainan vakuutena. | Varoja ei voida käyttää lainan vakuutena. |

| Kustannus | Aineellisten hyödykkeiden kustannukset on helppo määrittää tai arvioida. | Aineettomien hyödykkeiden kustannusten määrittäminen on paljon vaikeaa. |

| Jäännösarvo | Joo | Ei |

| esimerkit | Ajoneuvot, rakennus, koneet, kasvit jne. | Logo, patentti, tekijänoikeudet jne. |

Johtopäätös - aineellinen vs. aineeton

Yhtiö kirjaa sekä aineelliset että aineettomat hyödykkeet kirjanpitoonsa. Aineelliset hyödykkeet ovat erittäin tärkeitä jokaiselle yritykselle toiminnan sujuvuuden kannalta. Aineettomat hyödykkeet auttavat luomaan yrityksen tulevaisuuden arvoa. Menestyäkseen yrityksellä on oltava hyvä yhdistelmä aineellisia ja aineettomia hyödykkeitä. Kun näitä kahta verrataan, sekä aineellisella että aineettomalla hyödykkeellä on edut ja haitat, mutta niillä on vaikutusta organisaation toimintaan. Aineettomat hyödykkeet tarjoavat yritykselle identiteetin vahvan tuotemerkkinsä kautta.

Nykyään jotkut tutkimukset viittaavat siihen, että yritysten arvo syntyy nyt pääosin aineettomista hyödykkeistä johtuen tiedon tehokkaasta käytöstä ja siten tiedonhallinnasta. Tällä tieto- tai tietotalouden aikakaudella aineettomien hyödykkeiden hallinta on erittäin tärkeä kilpailuetu ja kestävä suorituskyky.

Suositellut artikkelit

Tämä on ollut opas aineellisten ja aineettomien väliseen suurimpaan eroon. Tässä keskustelemme myös aineellisista vs. aineettomista avaineroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Taloudellinen kasvu vs. taloudellinen kehitys

- Ero osakkeiden ja joukkovelkakirjojen välillä

- Vertailu sijoituksista vs. säästöihin

- Pätevät vs. tavalliset osingot