Osa - 14

Viimeisessä opetusohjelmassamme olemme ymmärtäneet kuinka löytää beeta yksityiselle yritykselle. Tässä artikkelissa näemme yksityiskohtaisesti markkinariskipreemion (MRP).

Markkinariskin määritelmä

Markkinariskipreemio (MRP) on mittari tuotolle, jota osakesijoittajat vaativat yli riskitöntä korkoa kompensoidakseen sijoituksen volatiliteetin / riskin, joka vastaa koko osakemarkkinoiden epävakautta. Tällaiset MRP: t vaihtelevat maittain.

Markkinariskin premium-kaava

Markkinariskipreemio = osakemarkkinoiden tuotto - riskitön korko

Kaksi MRP: n laskentamenetelmää ovat mahdollisia: historiallinen tai ennustettu. viittaa molempiin menetelmiin.

historiallinen

Kun historiallisia osakekohtaisia tuloksia hyödynnetään riskipreemion saamiseksi, oletetaan, että aikaisemmat tuotot markkinoille ovat paras osoitus siitä, että palkkio, jonka sijoittajat vaativat riskitöntä korkoa mahdollisille sijoituksille. Laskemalla aiemman riskipreemian aritmeettinen tai geometrinen keskiarvo, tätä menetelmää pidetään usein objektiivisena sen helposti havaittavien tulosten takia. Oikean historiallisen aikahorisontin valitseminen on kuitenkin melko subjektiivista, koska on vaikea tietää, mikä mennyt ajanjakso antaa parhaan hinnan tulevista palkkioista. Tietoja on esimerkiksi ainakin 1970-luvulta lähtien, mutta nykypäivän markkinat ovat hyvin erilaisia. Pyrkiessään riskitöntä korkoa korkeammalle pitkäaikaiselle sijoitukselle käytetään useimmiten pitkän aikavälin (esim. 10-vuoden kullattu) instrumentti korvaamatonta riskiä.

Treasury Bill (lyhytaikaiset joukkovelkakirjat)

- Lyhytaikaiset korot muuttuvat huomattavasti ajan myötä. Kolmen kuukauden valtionlainan pitkän aikavälin keskiarvo olisi parempi kuin reaalinen riskitön korko.

Rahoituslaina

- Arvioit DCF: ssä viisi-kymmenen vuotta tulevaisuuteen. Pitkät joukkovelkakirjat vastaavat paremmin DCF: n kassavirtojen maturiteettiä.

- Pitkän joukkovelkakirjalainan tuotto sisältää pitkän aikavälin inflaatioennusteen. 3 kuukauden valtionkassatuottojen historiallinen keskiarvo ei sisällä inflaatioennustetta.

- Ei ole johdonmukaista käyttää valtiovarainministeriön laskelmaa pääomaosuusriskipreemion laskemiseen, jos käytät valtion joukkovelkakirjalainaa riskittömänä korkona CAPM: ssä.

Suositellut kurssit

- Online-jäsennelty rahoituskurssi

- Wonderlan verkkokoulutuksen luottoluokitus

- LBO-mallinnuksen verkkokurssi

- Shopper Stop -harjoituksen online-arviointi

Mitä käytännössä käytetään?

Suurin osa analyytikoista käyttää kymmenen vuoden joukkovelkakirjalainaa.

Aritmeettinen keskiarvo vai geometrinen keskiarvo?

Aritmeettinen keskiarvo

- Kun alennat kassavirtoja DCF: ssä, käytät aritmeettisiä laskelmia

Geometrinen keskiarvo

- Kuten yllä olevasta taulukosta, aritmeettinen keskiarvo voi olla puolueellinen, jos muutat mittausjaksoa.

- Geometrinen keskiarvo on parempi ennuste keskimääräiselle vakuutusmaksulle pitkällä aikavälillä.

Mitä käytännössä käytetään?

Käytetään aritmeettista keskiarvoa.

Mitä analyytikot tekevät?

- Useimmat analyytikot käyttävät valtion joukkovelkakirjalainan koron ja osakemarkkinoiden tuoton erotuksen aritmeettista keskiarvoa arvioidakseen osakepääomariskipreemion CAPM-yhtälöön.

Ennuste

Sen sijaan, että oletetaan, että eiliset osakemarkkinat muistuttavat huomisen osakemarkkinoita, ennustetut markkinapalkkiot voidaan laskea pyrkiessään huomioimaan osakemarkkinoiden rakennemuutokset. Tällaisen palkkion laskemisen tavoitteena on muokata tai korvata historiallista tietoa nykyisen tiedon ja tulevaisuuden odotusten huomioon ottamiseksi.

Vaihe 1: Arvioi markkinoiden odotettu tuotto käyttämällä analyytikoiden ennusteita markkinoiden vapaasta kassavirrasta osakkeenomistajille

Vaihe 2 - Järjestä yhtälö ratkaistaksesi oman pääoman kustannukset

Vaihe 3: Nykyisten riskittömien korkojen oletetaan yleensä olevan indikaattoreita tulevaisuuden riskivapaista koroista, koska treasury-tuottokäyrä vaikuttaa tällaisiin odotuksiin

Suositeltava menetelmä

Analyytikon on otettava huomioon molemmat menetelmät, mutta sillä on ennakkoarvio ennustemenetelmään, jolla arvioidaan markkinariskipreemio (markkinakäytännön mukaisesti). Osakesäästöosaston tulisi pystyä tarjoamaan sinulle arviot asianmukaisesta ennustetusta markkinariskipreemiosta asianomaisessa maassa. Ennustepalkkioiden avulla voidaan paremmin sovittaa tulevaisuuden markkinanäkymä ja DCF: ssä analysoitujen asiaan liittyvien sijoituspäätösten tulevaisuus. Lisäksi ennakkoarvioissa otetaan paremmin huomioon historiallisten ja tulevien markkinoiden väliset muutokset. Esimerkiksi nykypäivän osakemarkkinoille on ominaista parempi informaatio, asiaan liittyvien tosiasioiden nopeampi ja laajempi levittäminen, suuret ja edistyneemmät sijoittajat, ja ne ovat suurempia ja likvidejä kuin aiemmin. Lisäksi nykypäivän matalan inflaation olosuhteissa yleisesti katsotaan, että omaan pääomaan liittyvät riskit ovat ceteris paribus vähentyneet. Siksi historialliset preemiat eivät ole niin hyödyllisiä indikaattoreita tulevaisuuden tulokselle kuin tulevat preemioennusteet.

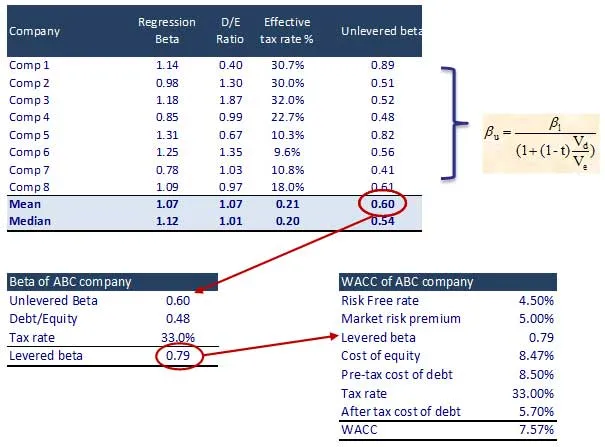

Vaihe 11 - Laske oman pääoman kustannukset ja WACC

Vaihe 1: Tunnista luetellut vertailutiedot ja niiden beeta. Löydä myös vertaamattomien beta-versio

Mitä seuraavaksi

Tässä artikkelissa olemme ymmärtäneet markkinariskipreemion (MRP), näemme yrityksen arvon laskemisen. Siihen asti onnellinen oppiminen!

Suositellut artikkelit

Tässä on artikkeleita, jotka auttavat sinua saamaan lisätietoja arvioidusta markkinariskistä, joten käy vain linkin läpi.

- Paras 16 vaihetta yrityksen arvon laskeminen

- Mielenkiintoisia asioita alennetusta kassavirrasta

- Parhaat vaiheet kassavirran vapauttamiseksi yrityksellesi

- Paras ja helppo vaihe laskea beeta

- 10 vaihetta parempien tulosten saamiseksi markkinointipilvestä

- 12 tehokasta vaihetta parhaimmista automatisoiduista markkinointiviesteistä

- Lopullinen opas valuutanvaihtomarkkinoille (23 hyödyllistä vinkkiä)

- Tasoitettu Beeta-kaava