R - neliöinen kaava (sisällysluettelo)

- R - neliöinen kaava

- Esimerkkejä R - neliön kaavasta (Excel-mallilla)

- R - neliölaskin

R - neliöinen kaava

R-neliöinen kaava tunnetaan myös määrityskertoimena. Se on tilastollinen mitta, joka määrittää korrelaation sijoittajan tuloksen ja tuoton tai vertailuindeksin tuoton välillä. Periaatteessa se osoittaa, missä määrin osake- tai salkkukehitys voidaan johtaa tiettyyn vertailuindeksiin. Tämä kaava eroaa hiukan muuttujan korrelaatiosta, koska korrelaatiokaava osoittaa riippuvaisen ja riippumattoman muuttujan välisen suhteen, kun taas toisaalta R-neliöinen kaava osoittaa, missä määrin yhden muuttujan varianssi selittää toisen muuttujan varianssin. .

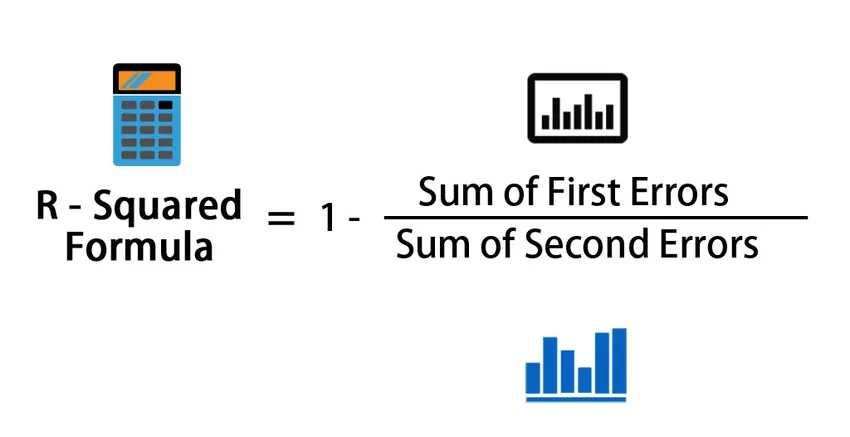

Kaava R - neliölle annetaan:

R – Squared = 1 – (Sum of First Errors / Sum of Second Errors)

Esimerkkejä R - neliön kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin R - neliön laskenta.

Voit ladata tämän R - neliön kaavan mallin täältä - R - neliön kaavan mallinEsimerkki # 1

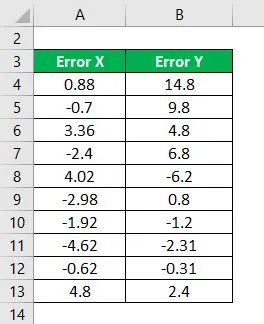

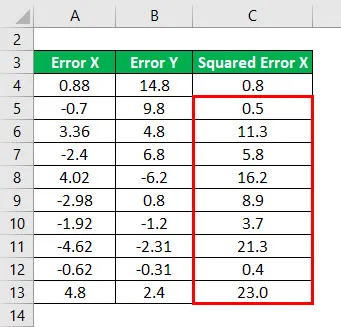

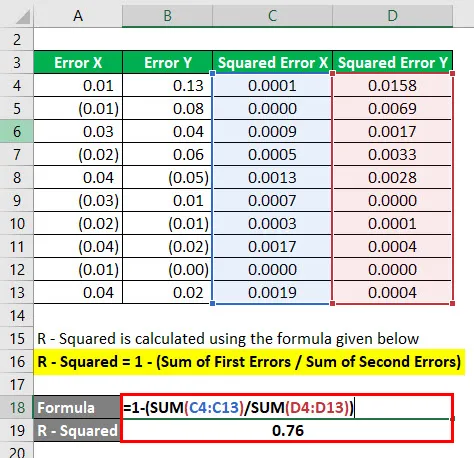

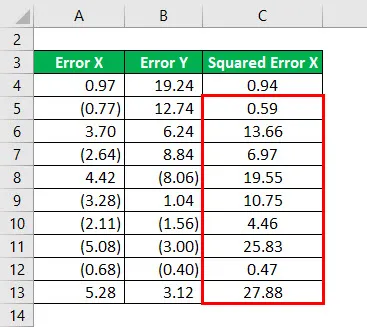

Harkitse seuraavia tietoja ja laske R-neliö.

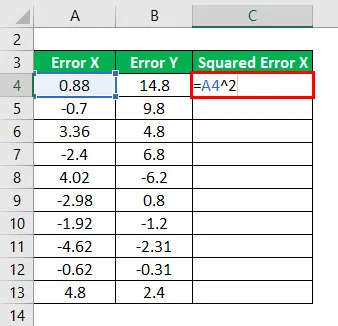

Virhe neliö X lasketaan seuraavasti:

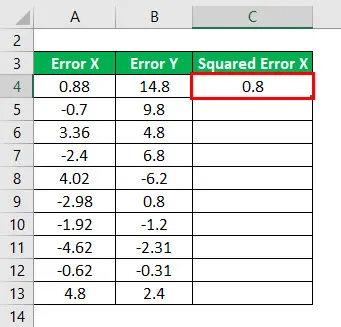

Tulos on seuraava.

Virhe-neliö X kaikille tiedoille alla esitetyllä tavalla.

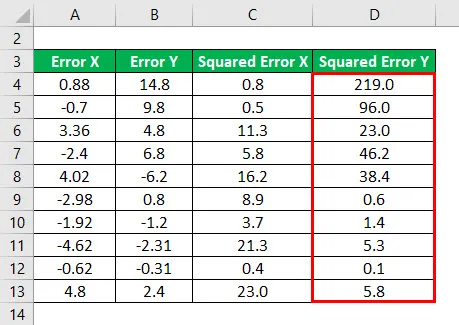

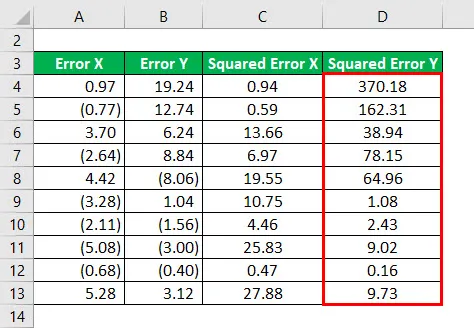

Samoin meidän on laskettava virheen Y neliö kaikille tiedoille.

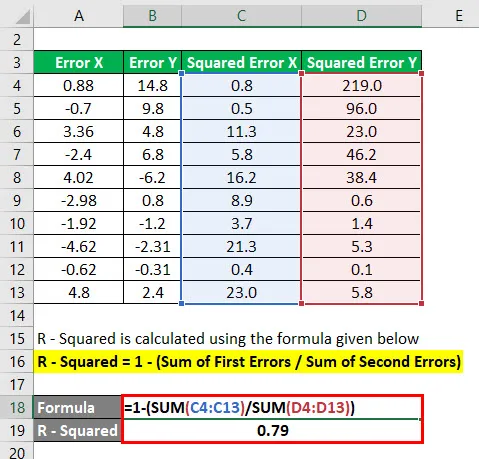

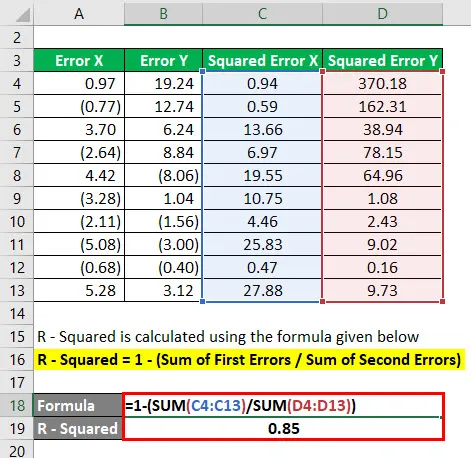

R - neliö lasketaan alla olevan kaavan avulla

R - neliö = 1 - (ensimmäisen virheen summa / toisten virheiden summa)

Tässä olemme ensin neliöineet seuraavien pisteiden virheen ja tehneet yhteenvedon edellä mainituista ongelmista. Sen jälkeen ensimmäisen virheen summa jaetaan toisen virheen summalla ja vähennetään yhdellä.

R-neliö on välillä 0 - 1. R-neliö, joka on pois 1 tai 100%, tarkoittaa, että kaikki indeksin liikkeet selitetään täysin vertailuindeksin liikkeillä.

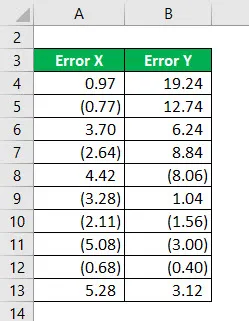

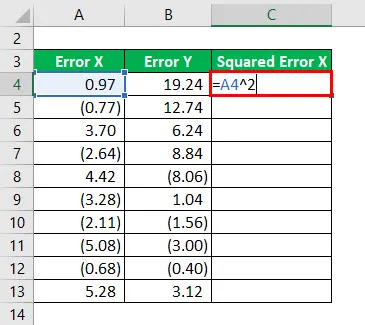

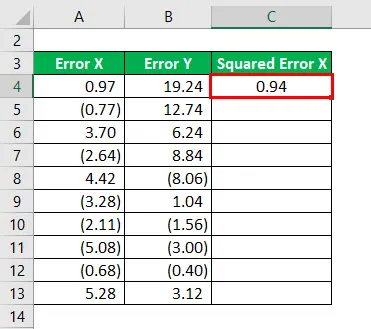

Esimerkki 2

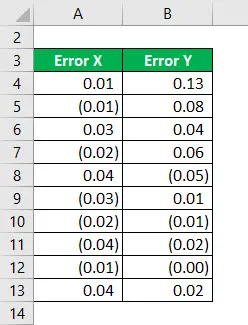

Harkitse seuraavia tietoja ja laske R-neliö.

Virhe neliö X lasketaan seuraavasti:

Tulos on seuraava.

Kaikkien tietojen alla olevan virheen X neliö.

Samoin meidän on laskettava virheen Y neliö kaikille tiedoille.

R - neliö lasketaan alla olevan kaavan avulla

R - neliö = 1 - (ensimmäisen virheen summa / toisten virheiden summa)

Esimerkki 3

Harkitse seuraavia tietoja ja laske R-neliö.

Virheen X neliö lasketaan seuraavasti:

Tulos on seuraava.

Kaikkien tietojen alla olevan virheen X neliö.

Samoin meidän on laskettava virheen Y neliö kaikille tiedoille.

R - neliö lasketaan alla olevan kaavan avulla

R - neliö = 1 - (ensimmäisen virheen summa / toisten virheiden summa)

Relevanssi ja käyttötavat

- Sijoitusrahastonhoitajat ja rahastonhoitajat käyttävät tätä kaavaa laajasti toimenpiteenä, joka kertoo kuinka rahastojen liikkeet korreloivat vertailuindeksin kanssa.

- Tätä kaavaa käytetään myös osakemarkkinoilla, joka kertoo välittäjälle tai sijoittajalle kuinka hyvin osake korreloi markkinoiden yleisen liikkeen kanssa.

- Tällä kaavalla on omat rajoituksensa, koska se ei voi päätellä, ovatko kertoimen arviot ja ennusteet puolueellisia vai eivät, joten sinun on vain arvioitava jäljellä olevat kuvaajat.

- Kun R - neliö ei ole hyvä vertailumalli kahden muuttujan hyvyyden vertaamiseksi, R - neliöllä oikaistua käytetään suurimman osan ajasta suorittaa useita lineaarisia regressioita.

- Pieni tai korkea R-neliö voi olla aina hyvä tai huono, koska se ei kerro käyttäjälle mallin luotettavuutta.

- Jos käyttäjällä on alhainen R-neliön arvo, mutta riippumattomat muuttujat ovat tilastollisesti merkitseviä, käyttäjä voi silti tehdä tärkeitä johtopäätöksiä muuttujien välisistä suhteista.

R - neliölaskin

Voit käyttää seuraavaa R - neliölaskuria

| Ensimmäisten virheiden summa | |

| Toisten virheiden summa | |

| R - neliöinen kaava | |

| R - neliöinen kaava = | 1 - (ensimmäisen virheen summa / toisen virheen summa) |

| = | 1 - (0/0) = 0 |

Suositellut artikkelit

Tämä on opas R - neliön kaavaan. Tässä keskustellaan kuinka R - neliö lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös R - neliön laskurin ladattavalla excel - mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas odotettuun palautuskaavaan

- Kuinka laskea PEG-suhde?

- Esimerkkejä vakavaraisuussuhteen kaavasta

- Laskuri vivutussuhteen kaavalle