Valmistettujen kaavojen kustannukset (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on valmistettujen tuotteiden kaava?

Termi ”valmistettujen tavaroiden kustannukset” tarkoittaa kokonaiskustannuksia, jotka aiheutuvat prosessivaraston työn muuttamisesta valmiiksi tuotteeksi, joka on valmis myymään tietyn ajanjakson aikana. Toisin sanoen tuotteiden valmistuskustannukset, joihin sisältyy työn siirto prosessivarastossa, työvoimakustannukset, raaka-ainekustannukset ja muut valmistuskulut, jotka voidaan suoraan kohdistaa tuotantoprosessiin. Valmistettujen tavaroiden kustannuskaava voidaan johtaa lisäämällä prosessin kartoituksessa alkava työ ja valmistuksen kokonaiskustannukset vähennettynä prosessivarojen loppuvaiheilla. Matemaattisesti se esitetään

Cost of Goods Manufactured = Beginning Work in Process Inventory + Total Manufacturing Cost – Ending Work in Process Inventory

Valmistuskustannukset ovat jälleen välittömien työvoimakustannusten, välittömien materiaalikustannusten ja tehtaan yleiskustannusten yhteenlaskettu määrä.

Valmistuskustannukset = välittömät työvoimakustannukset + välittömät materiaalikustannukset + tehtaan yleiskustannukset

Esimerkkejä valmistettujen kaavojen kustannuksista (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin valmistettujen tuotteiden kustannuslaskelma.

Voit ladata tämän Formula Excel -malliin valmistetun tavaroiden hinnan täältä - Formula Excel TemplateValmistettujen kaavojen kustannukset - esimerkki 1

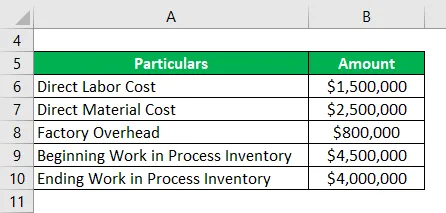

Otetaan esimerkiksi SDF Ltd. -niminen yritys. Yhtiö on kenkävalmistaja, joka sijaitsee Chicagon kaupungissa, IL. Yrityksen kirjanpitoosasto on toimittanut seuraavat tuotantokustannuksiin liittyvät tiedot,

- Suoraan työhön maksettiin 1, 50 miljoonaa dollaria

- 2, 50 miljoonaa dollaria syntyi nahkaa ja ompelulankaa varten

- 0, 80 miljoonaa dollaria kului tehtaan yleiskustannuksiin

- Prosessivarastointityö oli vuoden alussa 4, 50 miljoonaa dollaria

- Prosessivaraston työ vuoden lopussa oli 4, 00 miljoonaa dollaria

Laske SDF Ltd.:n valmistamien tavaroiden kustannukset yllä olevien tietojen perusteella.

Ratkaisu:

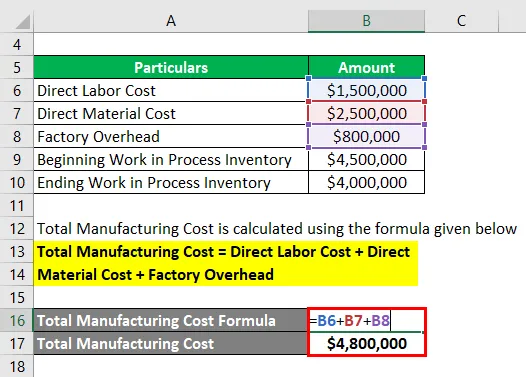

Valmistuskustannukset lasketaan alla olevan kaavan avulla

Valmistuskustannukset = välittömät työvoimakustannukset + välittömät materiaalikustannukset + tehtaan yleiskustannukset

- Valmistuskustannukset = 1, 50 miljoonaa dollaria + 2, 50 miljoonaa dollaria + 0, 80 miljoonaa dollaria

- Valmistuskustannukset = 4, 80 miljoonaa dollaria

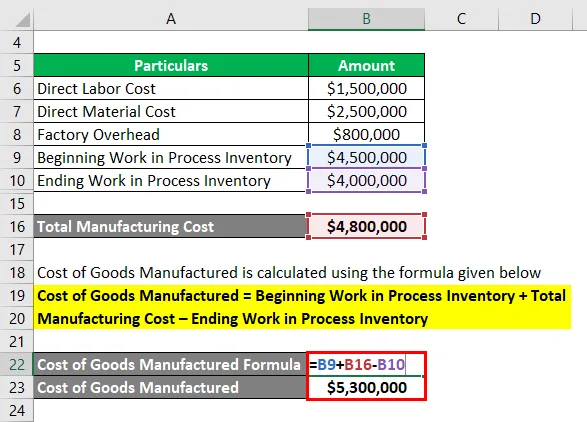

Valmistettujen tavaroiden hankintameno lasketaan alla olevan kaavan avulla

Valmistettujen tuotteiden kustannukset = prosessin inventoinnin aloittaminen + valmistuskustannukset yhteensä - prosessin inventaarion työn päättäminen

- Valmistettujen tuotteiden kustannukset = 4, 50 miljoonaa dollaria + 4, 80 miljoonaa dollaria - 4, 00 miljoonaa dollaria

- Valmistettujen tuotteiden kustannukset = 5, 30 miljoonaa dollaria

Siksi SDF Ltd: n valmistamien tuotteiden kustannukset olivat katsauskaudella 5, 30 miljoonaa dollaria.

Valmistettujen kaavojen kustannukset - esimerkki 2

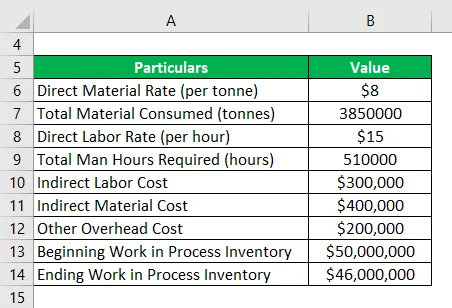

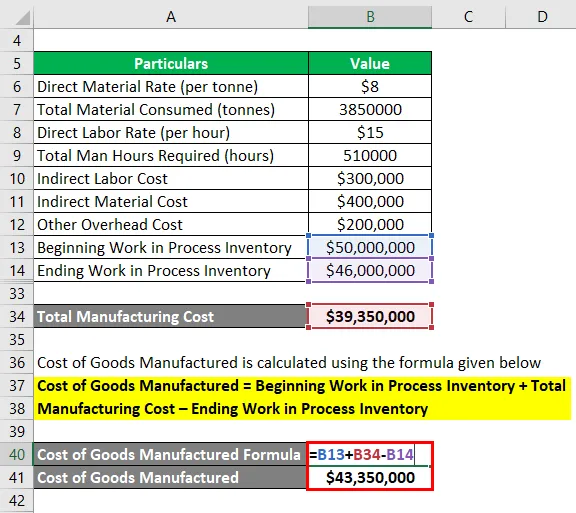

Otetaanpa esimerkki David Jenneristä, joka on ZXC Inc. -yrityksen puheenjohtaja. Se on yritys, joka valmistaa tarkkuusmetallikomponentteja ilmailualan OEM-valmistajille. Viimeisimmän vuoden 2018 taloudellisen raportin mukaan yhtiön liikevaihto oli 70 miljoonaa dollaria vuoden aikana. Lisäksi yritykselle aiheutui seuraavat kulut,

Laske siis valmistettujen tavaroiden kustannukset, jotka yritykselle aiheutuvat vuoden aikana annettujen tietojen perusteella.

Ratkaisu:

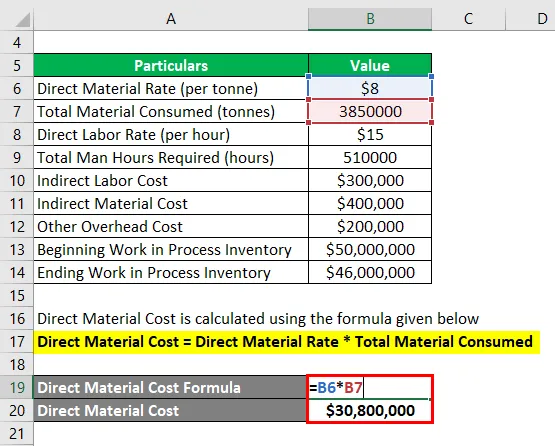

Aineelliset välittömät kustannukset lasketaan alla olevan kaavan avulla

Suorat materiaalikustannukset = Suorat materiaalimäärä * Materiaalien kokonaiskulutus

- Materiaalin välittömät kustannukset = 8 dollaria tonnilta * 3, 85 miljoonaa tonnia

- Suorat materiaalikustannukset = 30, 80 miljoonaa dollaria

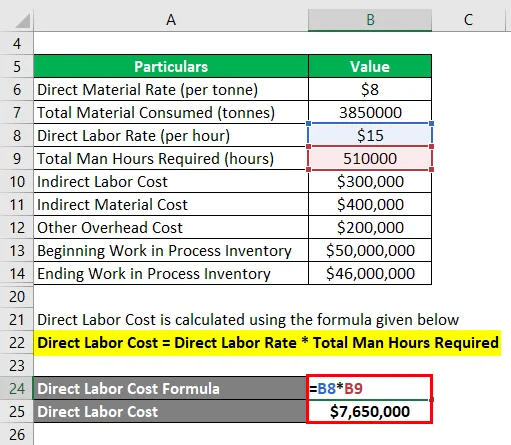

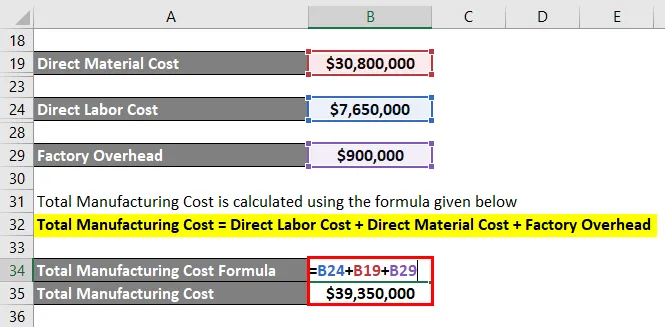

Suorat työvoimakustannukset lasketaan alla olevan kaavan avulla

Suorat työvoimakustannukset = Suorat työvoimakustannukset * Vaadittavat työtunnit yhteensä

- Suorat työvoimakustannukset = 15 dollaria tunnissa * 510 000 tuntia

- Suorat työvoimakustannukset = 7, 65 miljoonaa dollaria

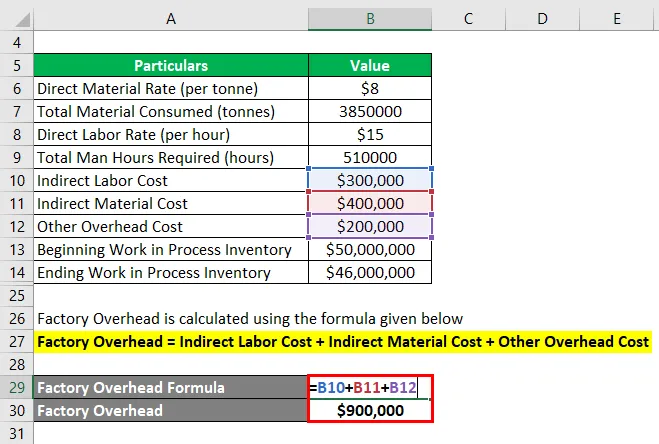

Tehtaan yleiskustannukset lasketaan alla olevan kaavan avulla

Tehtaan yleiskustannukset = epäsuorat työvoimakustannukset + epäsuorat materiaalikustannukset + muut yleiskustannukset

- Tehtaan yleiskustannukset = 0, 3 miljoonaa dollaria + 0, 4 miljoonaa dollaria + 0, 2 miljoonaa dollaria

- Tehtaan yleiskustannukset = 0, 90 miljoonaa dollaria

Valmistuskustannukset lasketaan alla olevan kaavan avulla

Valmistuskustannukset = välittömät työvoimakustannukset + välittömät materiaalikustannukset + tehtaan yleiskustannukset

- Valmistuskustannukset = 7, 65 miljoonaa dollaria + 30, 80 miljoonaa dollaria + 0, 90 miljoonaa dollaria

- Valmistuskustannukset = 39, 35 dollaria

Valmistettujen tavaroiden hankintameno lasketaan alla olevan kaavan avulla

Valmistettujen tuotteiden kustannukset = prosessin inventoinnin aloittaminen + valmistuskustannukset yhteensä - työn päättäminen prosessin inventaariossa

- Valmistettujen tuotteiden kustannukset = 50, 00 miljoonaa dollaria + 39, 35 miljoonaa dollaria - 46, 00 miljoonaa dollaria

- Valmistettujen tuotteiden kustannukset = 43, 35 miljoonaa dollaria

Siksi ZXC Inc.:lle aiheutui valmistettujen tavaroiden kustannuksista vuonna 2018 43, 35 miljoonaa dollaria.

Selitys

Valmistettujen tavaroiden kustannuskaava voidaan johtaa seuraavilla vaiheilla:

Vaihe 1: Määritä ensin kauden prosessin kartoituksessa alkava ja päättävä työ. Se on välituote tai puolikas jalostettu tuote raaka-ainevaiheen ja lopputuotteen vaiheen välillä.

Vaihe 2: Määritä seuraavaksi tuotannon suorat työvoimakustannukset, jotka ottavat huomioon työvoimakustannukset, jotka voidaan suoraan kohdistaa tuotantoprosessiin.

Vaihe 3: Määritä seuraavaksi välittömät materiaalikustannukset, jotka ovat myytäväksi tarkoitetun lopputuotteen valmistuksessa käytetyn raaka-aineen kustannukset.

Vaihe 4: Määritä seuraavaksi tehtaan yleiskustannukset, jotka sisältävät kaikki tuotannossa tarvittavat yleiskustannukset, joita ei kuitenkaan voida suoraan kohdistaa lopputuotteeseen.

Vaihe 5: Seuraavaksi kokonaiset valmistuskustannukset voidaan johtaa lisäämällä välittömät työvoimakustannukset (vaihe 2), suorat materiaalikustannukset (vaihe 3) ja tehtaan yleiskustannukset (vaihe 4).

Valmistuskustannukset = välittömät työvoimakustannukset + välittömät materiaalikustannukset + tehtaan yleiskustannukset

Vaihe 6: Lopuksi valmistettujen tavaroiden kustannuskaava voidaan johtaa lisäämällä prosessin kartoitukseen alkava työ (vaihe 1) ja kokonaiskäsittelykustannukset (vaihe 5) vähennettynä prosessin inventaarion loppuvaiheilla (vaihe 1), kuten alla on esitetty.

Valmistettujen tuotteiden kustannukset = prosessin inventoinnin aloittaminen + valmistuskustannukset yhteensä - prosessin inventaarion työn päättäminen

Valmistettujen tuotteiden kaavojen asianmukaisuus ja käyttö

On tärkeää ymmärtää valmistettujen tavaroiden kustannuskäsite, koska se kattaa tietyllä ajanjaksolla valmistettujen tuotteiden todelliset kustannukset. Se tunnetaan myös valmistuneiden tavaroiden kustannuksina ja se on osa myytyjen tavaroiden kustannuksia. Sijoittajat ja analyytikot voivat käyttää tätä metriikkaa arvioida menneisyyden tuotantokustannuksia ennustaakseen tulevaisuuden.

Valmistettujen kaavolaskurien kustannukset

Voit käyttää seuraavaa tavaroiden valmistamisen kaavanlaskuria

| Aloittaminen prosessin inventoinnissa | |

| Valmistuskustannukset yhteensä | |

| Työn lopettaminen prosessin inventoinnissa | |

| Valmistettujen tuotteiden kustannukset | |

| Valmistettujen tuotteiden kustannukset = | Työn aloittaminen prosessin inventoinnissa + valmistuskustannukset kokonaisuudessaan - työn päättäminen prosessin inventaariossa | |

| 0 + 0 - 0 = | 0 |

Suositellut artikkelit

Tämä on opas valmistettujen tuotteiden kustannuslaskelmaan. Tässä keskustellaan siitä, kuinka valmistettujen tavaroiden kustannukset voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös valmistettujen tavaroiden kustannuslaskimen ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava varaston päättämiselle

- Kuinka laskea nimelliskorko?

- Esimerkki muuttuvasta kustannuslaskelmasta

- Myytyjen tavaroiden kustannuslaskelma