Ero diskonttokoron ja koron välillä

Diskonttokorko on korko, jonka liittovaltion keskuspankki perii talletuslaitoksilta ja liikepankeilta yön yli -lainoillaan. Sen asettaa liittovaltion keskuspankki, jota ei määritetä markkinakorolla. Korko on määrä, jonka lainanantaja veloittaa lainanottajalta omaisuuden käytöstä. Korot lasketaan pääosin vuosittain, mikä tunnetaan myös vuotuisena korkona. Lainatut varat voivat olla käteisellä, suurilla varoilla, kuten koneella, ajoneuvoilla tai rakennuksella.

Alennus

Taloushallinnossa diskonttokorko voidaan määritellä seuraavasti:

- Diskonttauskorkoa käytetään rahan aika-arvon käsitteessä - määritettäessä tulevaisuuden kassavirtojen nykyarvo diskontatun kassavirran analyysissä. Se on mielenkiintoisempi sijoittajan näkökulmasta. Rahan aika-arvo tarkoittaa, että kiinteällä rahamäärällä on eri arvot eri ajankohtina. Otetaan esimerkki, mikä olisi parempi valinta saada Rs.100 tänään tai saada Rs. 100 vuoden lopussa. Parempi valinta olisi saada Rs.100 tänään, koska voit ansaita tuottoa, jos sijoitat sen ja sinulla on Rs.100 plus tuotto vuoden lopussa.

- Diskonttauskorkoon voidaan myös viitata korkoon, jolla vakuutus- ja eläkeohjelmayhtiöt diskonttaa velat.

Korko

Korko on kustannus, jonka lainanottaja korvaa käyttää jonkun muun rahaa.

Esimerkiksi Anand on ottanut lainan, jonka määrä on Rs. 20, 00 000 pankista 6%: n vuotuisella korolla. Pankki ei antanut pyydettyä lainasummaa. He lainaavat vain rahaa tietyn ajanjakson ajan (Oletetaan 15 vuotta). Raha on maksettava takaisin pankille, mutta ei koko summaa kerrallaan. Sinun on maksettava se vuosi vuodelta ja myös 6 prosentin korko jäljellä olevalle lainasaldolle etuoikeudesta käyttää heidän rahaa. Asuntolainat, autolainat, luottokortit ja koulutuslainat noudattavat samaa periaatetta.

Osta 10-vuoden joukkovelkakirjalaina tai tee kiinteä talletus pankissa, ja saat korkoa. Joku kuitenkin maksaa sinulle korkoa rahasi käyttämisestä. Korot ovat suoraan verrannollisia lainanottajan riskiprofiiliin. Korko on korkeampi, jos lainanottajan profiilia pidetään riskialttiina, heiltä perittävä korko on korkeampi.

Diskonttokorko vs. korkoprosentit

Alla on 7 parasta eroalennuskoron ja koron välillä:

Keskeiset erot diskonttokorko vs. korko

Sekä diskonttokorko että korko ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista diskonttokoron ja koron välillä:

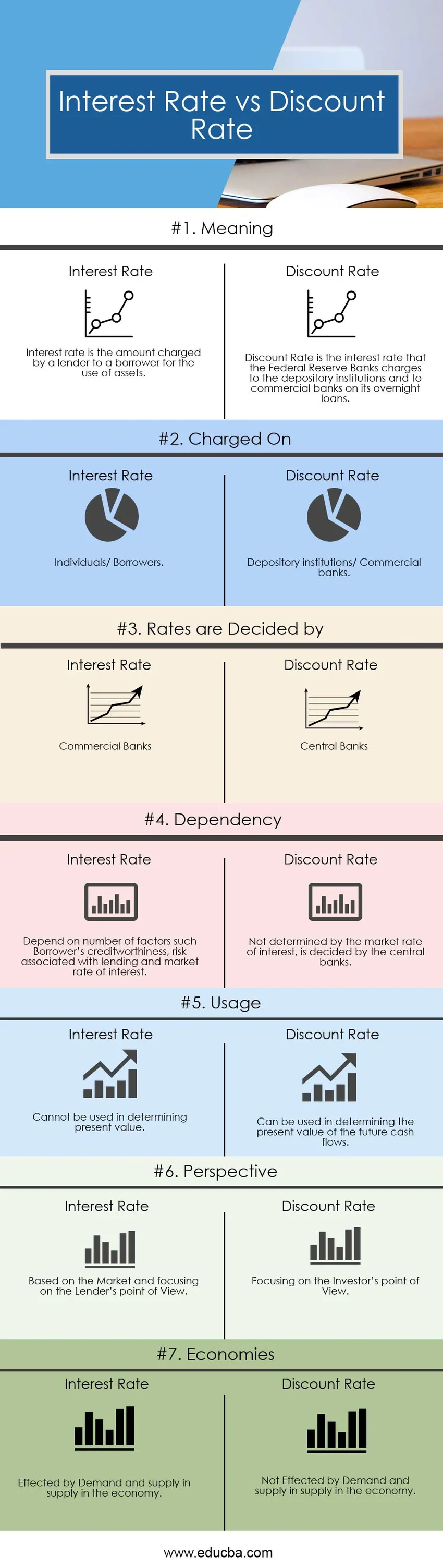

- Korko on määrä, jonka lainanantaja veloittaa lainanottajalta omaisuuden käytöstä. Lainanantajat ovat tässä pankkeja ja lainanottajat ovat yksityishenkilöitä. Diskonttokorko on korko, jonka liittovaltion keskuspankki perii talletuslaitoksilta ja liikepankeilta yön yli -lainoillaan.

- Korot riippuvat monista tekijöistä, kuten lainanottajan luottokelpoisuudesta, luotonantoon liittyvästä riskistä. Diskonttokorko lasketaan ottaen huomioon keskimääräinen korko, jonka yksi pankki veloittaa muilta pankeilta yön yli -lainojen ottamisesta.

- Diskonttauskorkoa voidaan käyttää myös rahan aika-arvon käsitteessä - määritettäessä tulevaisuuden kassavirtojen nykyarvo diskontatun kassavirran analyysissä. Se on mielenkiintoisempi sijoittajan näkökulmasta. Korot lasketaan lainanantajien näkökulmasta.

- Korkotasoon vaikuttaa talouden kysyntä ja tarjonta, kun taas talouden kysyntä ja tarjonta eivät vaikuta diskonttauskorkoihin.

- Lainanantajat veloittavat korkoa seuraavilla kahdella tavalla, ts. Yksinkertaisella korolla ja koron korolla. Diskonttauskoron laskeminen on monimutkaista. Tulevien kassavirtojen nykyarvon määrittäminen diskontatun kassavirran analyysissä.

Head to Head -vertailu diskonttokoron ja koron välillä

Alla on korkeimmat vertailut diskonttokoron ja koron välillä

| Diskonttauskoron ja koron vertailun perusta | Korko | Alennus |

| merkitys | Korko on määrä, jonka lainanantaja veloittaa lainanottajalta omaisuuden käytöstä. | Diskonttokorko on korko, jonka liittovaltion keskuspankki perii talletuslaitoksilta ja liikepankeilta yön yli -lainoillaan. |

| Ladattu | Yksityishenkilöt / lainanottajat | Säilytyslaitokset / liikepankit |

| Hinnat päättää | Liikepankit | Keskuspankit |

| riippuvuus | Riippuu useista tekijöistä, kuten lainanottajan luottokelpoisuus, luotonantoon liittyvä riski ja markkinakorko. | Keskuspankit päättävät siitä, mitä markkinakorko ei määrää. |

| Käyttö | Ei voida käyttää nykyarvon määrittämiseen. | Voidaan käyttää tulevien kassavirtojen nykyarvon määrittämiseen. |

| näkökulma | Perustuu markkinoihin ja keskittyy lainanantajan näkökulmaan | Keskittyminen sijoittajan näkökulmasta |

| talouksien | Vaikuttaa kysynnän ja tarjonnan tarjontaan taloudessa. | Kysyntä ja tarjonta eivät vaikuta talouteen. |

Diskonttokorko vs. korko - lopulliset ajatukset

Tutkittuaan yllä olevat tiedot, voimme sanoa, että diskonttokorko vs. korko ovat kaksi eri käsitettä. Diskonttokorko on laajempi finanssikonsepti, jolla on monimääritelmiä ja monikäyttö. Vaikka korolla on kapea määritelmä ja käyttö, on kuitenkin otettava huomioon useita asioita ennen korkojen määrittämistä. Joissain tapauksissa sinun on maksettava lainata rahaa, niin se on suora taloudellinen kustannus. Muissa tapauksissa, kun sijoitat rahaa sijoitukseen, eikä sijoitettua rahaa voi käyttää mihinkään muuhun, silloin on vaihtoehtoinen kustannus. Alennushinnat vs. korot molemmat liittyvät rahan kustannuksiin, mutta eri tavalla. Jos olet kiinnostunut rahoituksesta ja haluat työskennellä finanssisektorilla tulevaisuudessa, sinun pitäisi tietää ero korkojen ja diskonttokorkojen välillä.

Suositellut artikkelit

Tämä on ollut opas diskonttokoron ja korkoprosentin suurimpaan eroon. Tässä keskustellaan myös diskonttoprosentin ja korkoprosentin keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja-

- FCFF vs FCFE

- Rahoitusleasing vs. leasingsopimus

- Kirjanpitoarvo vs. markkina-arvo

- Kasvuvarasto vs arvoarvo

- Osake vs. osakkeet: Erot