Oman pääoman ja osakkeiden välinen ero

Yhtiön oma pääoma tarkoittaa yhtiön omistajien sijoittamaa pääomaa ja yhtiön kertymää voittoa, joka kutsutaan myös varauksiksi ja ylijäämiksi. Omaa pääomaa kutsutaan myös yrityksen nettovarallisuudeksi. Kirjanpitokielellä oma pääoma on niiden varojen arvo, jotka jäävät velan maksamisen jälkeen. Kun yrityksen omistajilla ei ole tarpeeksi varoja, he menevät yleisölle keräämään rahaa. Sijoitettava rahasumma on jaettu osiin. Tämän osan nimi on Jaa. Kun siirrymme sanakirjaan, joka tarkoittaa osakkeen merkitsemistä, se on ”omata osa (jostakin)”. Samoin yhtiön osakkeet ovat yrityksen pääoman jakaminen eri osiin.

oma pääoma

Oma pääoma voidaan kirjoittaa yhtälöön:

Oma pääoma = Varat- ja velat

Se on esitetty taseen vastuiden puolella. Ja sillä on aina saldo. Laadittaessa tilinpäätöstä liiketoiminnasta, omistajien omistamat pääomat ja voitot kirjoitetaan eri tavalla liiketoiminnan muodostumisen mukaan. Jos liiketoiminta tapahtuu osakeyhtiönä tai osakeyhtiönä, kirjoitetaan oma pääoma. Kumppanuusyritysten ja omistusyhteisöjen tapauksessa se kirjoitetaan nimellä ”pääoma”. Yhtiön oma pääoma koostuu:

- Oma pääoma ja

- Varannot ja ylijäämät (esimerkiksi voitto- ja tappiovaraukset, vakuuspreemiovaraus, pääomarahastot, voittovarat jne.)

Jokainen yrityksen omistaja sijoittaa yritykseensä liiketoiminnan laajentamiseksi. Kun yritys vaatii enemmän laajenemista varten, se voi tuoda oman pääoman yksin tai se voi mennä yleisölle keräämään rahaa. Yhtiöön sijoittavista ihmisistä tulee yhtiön osakkeenomistajia. Yhtiön osakkeenomistajia kutsutaan myös yhtiön omistajiksi, koska he ovat sijoittaneet omistajien kaltaisiin yrityksiin. Ja omistajina he jakavat myös yhtiön voiton ja tappiot. Taseessa se on kirjoitettu nimellä ”oma pääoma”.

”Varannot ja ylijäämä” on oman pääoman toinen komponentti. Varaukset ja ylijäämä ovat liiketoiminnan eri tarkoituksiin keräämiä voittoja. Kaikki voitot jaetaan erityisten rahastojen mukaisesti. Tätä käytetään tulevaisuuden liiketoimintaan. Tämä on myös yksi oman pääoman komponenteista.

Jos puhumme yhtiön pääomasta, puhumme sen omista pääomista ja varauksista ja ylijäämästä. Oma pääoma voi olla positiivinen oma pääoma tai se voi olla negatiivinen oma pääoma. Positiivinen oma pääoma tarkoittaa, että yrityksellä on riittävästi varoja takaisin kaikki velat. Negatiivinen oma pääoma tarkoittaa, että yrityksellä on velat enemmän kuin sen varat. Aina kun oma pääoma on negatiivinen, se ei anna hyvää merkkiä yrityksen kasvusta.

osakkeet

Otetaan esimerkki ymmärrystä varten, on yritys nimeltään ABC Limited, se tarvitsee R: n pääomaa. 100 kruunua laajennusta varten. Se menee yleisölle pääoman hankkimiseksi. ABC: n pääoma on jaettu 1 000 000 R: n osakkeeseen. 1000 kukin määrä Rs. 100 kruunua. Joten, jos henkilö haluaa sijoittaa, hän on ostanut 1 000 000 osakkeelta R-kurssilla. Kukin 1000. Sanotaanpa, että herra X haluaa sijoittaa Rs: ään. 500 000 / - yrityksessä, tämän täytyy ostaa 500 R: n osaketta. Kukin 1000. Sanotaan, että herra Y ostaa 700 R: n osaketta. Kukin 1000, mikä tarkoittaa, että Y: llä on osakkeita 700 000 Rs. Tässä herra X: sta ja Y: stä tulee yhtiön osakkeenomistajia, ja he jakavat yhtiön voiton ja tappion suhteessa omistusosuuteensa.

Tästä esimerkistä on selvää, että Osakkeet ovat pääomanjako. Osakkeita, joita yhtiö voi laskea liikkeelle pääoman hankkimiseksi, on erityyppisiä, kuten kantaosakkeet, etuosakkeet, lunastettavat osakkeet, lunastamattomat osakkeet, kumulatiiviset etuosakkeet jne.

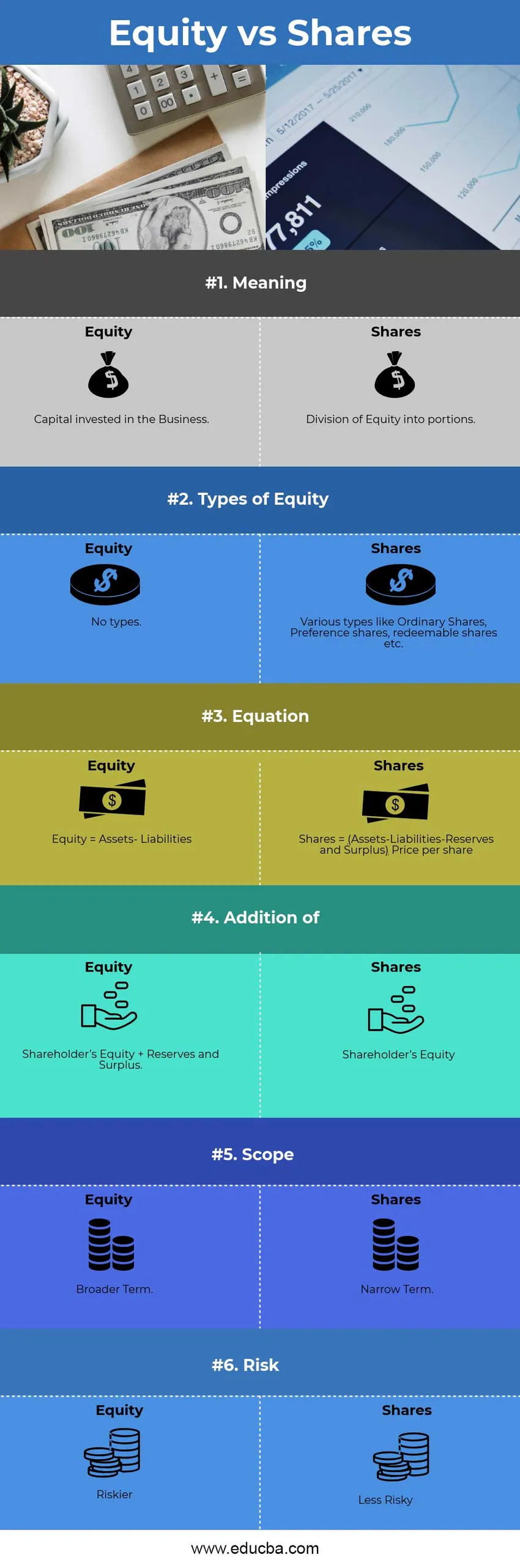

Pääoman vertailu pääoman ja osakkeiden välillä (infografia)

Alla on kuusi tärkeintä omaa pääomaa vastaan osakkeita  Keskeiset erot osakepääoman ja osakkeiden välillä

Keskeiset erot osakepääoman ja osakkeiden välillä

Keskustelemme joistain pääomaosuuden ja osakkeiden välisistä suurimmista eroista.

- Oma pääoma on pääoma, jonka omistajat ovat sijoittaneet yhtiöön, kun taas Osakkeet ovat pääoman tai pääoman jako.

- Se viittaa liiketoiminnan arvoon kokonaisuutena, kun taas osake tarkoittaa liiketoiminnan osuus.

- Yhtiön oma pääoma muodostuu, jos oma pääoma ja varannot ja ylijäämä, kun taas osakkeet koostuvat vain omasta pääomasta.

- Oma pääoma on vaarallisempi kuin osakkeet

- Osakkeita on erityyppisiä, kuten etuosakkeet, lunastamisosakkeet, tavalliset osakkeet jne., Kun taas omaa pääomaa ei ole.

- Oma pääoma kattaa osakkeet, kun taas päinvastoin ei ole

- Omaa pääomaa voidaan kutsua liiketoiminnan nettovarallisuudeksi, kun taas osakkeet ovat liiketoiminnan ainoa pääoman osuus.

Oman pääoman ja osakkeiden vertailutaulukko

Tarkastellaan kuuden parhaan pääoman ja osakkeiden vertailua.

| Oman pääoman ja osakkeiden vertailun perusteet | oma pääoma | osakkeet |

| merkitys | Liiketoimintaan sijoitettu pääoma | Oman pääoman jakaminen osiin |

| Oman pääoman tyypit | Ei tyyppejä | Eri tyyppejä, kuten kantaosakkeet, etuosakkeet, lunastettavat osakkeet jne. |

| Yhtälö | Oma pääoma = Varat- ja velat | Osakkeet = (varat-velat-varaukset ja ylijäämä) Osakekohtainen hinta |

| Lisäys | Oma pääoma + rahastot ja ylijäämä | Oma pääoma |

| laajuus | Laajempi termi | Kapea termi |

| Riski | riskialttiimpia | Vähemmän riskialtista |

johtopäätös

Ylläolevasta voidaan sanoa, että Equity vs. -pääomaosakkeilla on molemmilla eroja. Oma pääoma on pidempi ja osakkeet ovat osa yhtiön omaa pääomaa. Molemmat pääoma vs. osakkeet -termejä käytetään hyvin yleisesti rahoituksessa. Se on erittäin tärkeä termi osakemarkkinoilla. Se auttaa päättämään yrityksen koosta. Joten molempia termejä ei tule vaihtaa.

Suositellut artikkelit

Tämä on ollut opas pääomaosakkeiden ja osakkeiden väliseen eroon. Tässä keskustellaan myös pääoma vs. osakkeet -erot infografisten ja vertailutaulukoiden kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Osakkeiden tärkeimmät erot

- Omaisuuden hankinta vs. osakeosto

- Verkkokaupan ja sähköisen liiketoiminnan vertailu

- Data Analytics vs. Business Analytics