Johdanto käyttöomaisuuteen

Tässä artikkelissa käsitellään esimerkkejä käyttöomaisuudesta, mutta ymmärretään ennen sitä, mikä on kiinteä omaisuus ?:

Taseen varat voidaan jakaa laajasti kahteen luokkaan, jotka jaotellaan alaluokkiin seuraavasti: -

Pysyvät vastaavat

- Kiinteät varat

- Aineettomat hyödykkeet

- Muut pitkäaikaiset varat (sijoitukset ja laskennalliset maksut)

Lyhytaikaiset varat

Käyttöomaisuus: ovat pitkäaikaisia aineellisia hyödykkeitä, joita liiketoimintayksikkö käyttää tuloja tuottaviin toimintoihin.

- Pitkäaikaisella tarkoitetaan yhteisöä, joka osti käyttöomaisuuden tuottaakseen tavaroita ja palveluita, eikä sitä myydä yhden tilikauden sisällä.

- Aineellisella tavalla käyttöomaisuudella on fyysinen olemassaolo.

- Esimerkkejä käyttöomaisuudesta ovat maa, rakennus, koneet, valmistus- ja käyttölaitteet, huonekalut ja kalusteet, ajoneuvot jne.

Käyttöomaisuus koostuu IFRS- ja GAAP-ohjeiden mukaisesta yhtiön taseen mukaisesta ”aineellisesta käyttöomaisuudesta (PP&E)”.

Muut yritykset kuin yritykset voivat käyttää termiä ”käyttöomaisuus” tai “pääoma” taseessaan.

Esimerkkejä kiinteästä omaisuudesta (Excel-mallilla)

Otetaan esimerkki ymmärtää käyttöomaisuuden laskenta paremmin.

Voit ladata tämän kiinteän omaisuuden esimerkkejä Excel-mallin täältä - Kiinteän omaisuuden esimerkkejä Excel-mallinEsimerkki # 1 - Kiinteän omaisuuden tunnistaminen ja laskeminen

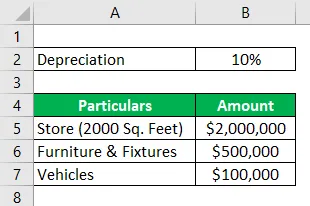

Hydra Enterprises on vähittäiskaupan yritys. Aloittaakseen toimintansa se osti 2000 neliömetrin myymälän (maa + rakennus) 2 miljoonalla dollarilla. Se osti myös joitain huonekaluja ja kalusteita, joiden arvo oli 500 000 dollaria, kaksi lastausajoneuvoa maksoi 100 000 dollaria, franchising-oikeudet 50 000 dollaria ja tuotemerkkien tunnustaminen ja tavaramerkit 35 000 dollaria.

Vähittäiskauppayrityksellä on suuria varastosijoituksia. Hydran inventaario 31. joulukuuta 2018 = miljoona dollaria

Hydra raportoi myymälän alkuperäisestä tai hankintamenosta. Huonekaluista ja kalusteista poistetaan 10% vuodessa. Ajoneuvoista tehdään poistot SLM-menetelmällä. Kunkin ajoneuvon käyttöikä on 10 vuotta, kun pelastusarvo on 5000.

Oletetaan, että kaikki tämä kauppa tapahtuu 1. tammikuuta 2018. Laske käyttöomaisuuden arvo 31. joulukuuta 2018 päättyvälle tilikaudelle.

Ratkaisu:

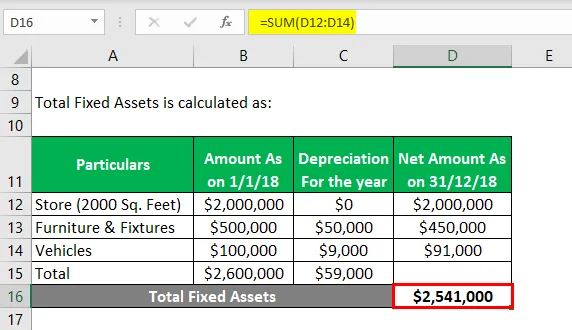

Käyttöomaisuus yhteensä lasketaan seuraavasti:

- Kiinteät varat yhteensä = 2541000 dollaria

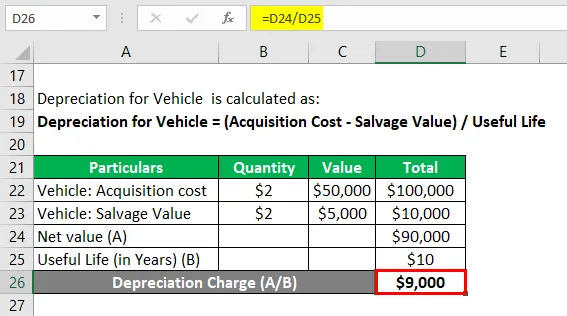

Ajoneuvon poistot lasketaan seuraavasti:

Ajoneuvon poistot = (hankintameno - pelastusarvo) / käyttöikä

Ajoneuvo: hankintakustannukset

- Ajoneuvo: hankintakustannukset = 2 * 50000 dollaria

- Ajoneuvo: hankintakustannukset = 100 000 dollaria

Ajoneuvo: pelastusarvo

- Ajoneuvo: Pelastusarvo = 2 * 5000 dollaria

- Ajoneuvo: Pelastusarvo = 10 000 dollaria

Ajoneuvon poistot

- Ajoneuvon poistot = nettoarvo / käyttöikä

- Ajoneuvon poistot = (100000–10000 dollaria) / 10

- Ajoneuvon poistot = 9000 dollaria

Huomaa: Franchising-oikeudet, tuotemerkkien tunnustaminen ja tavaramerkit ovat aineettomia hyödykkeitä. Vaihto-omaisuus on pitkäaikainen omaisuus; Siksi kaikkia näitä varoja ei sisällytetä käyttöomaisuutta laskettaessa.

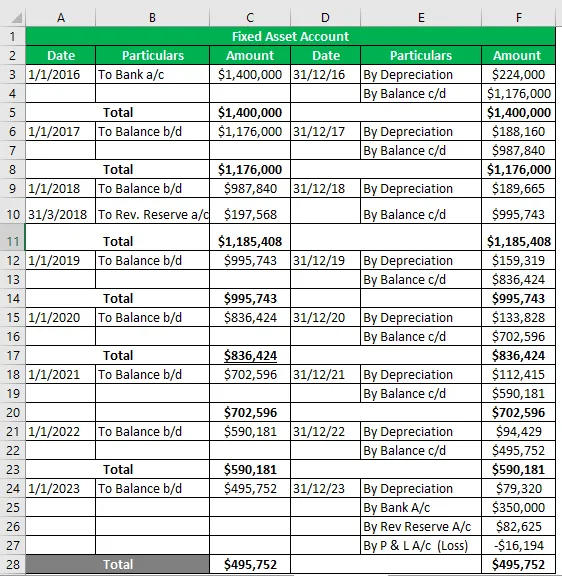

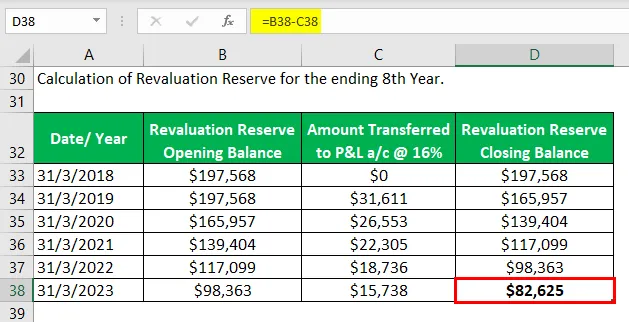

Esimerkki 2 - kiinteän omaisuuden tili

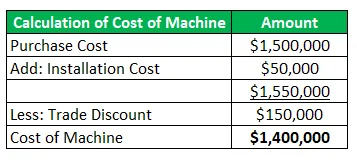

Hydra Inc osti tammikuussa 2016 koneen, jonka arvo oli 1, 5 miljoonaa dollaria (kauppa-alennus = 150 000 dollaria), ja kärsi 50 000 dollaria kuljetuksista ja asennuksesta. Koneen arvioitu käyttöikä on 8 vuotta ja pelastusarvo 350 000 dollaria. Hydra noudattaa WDV-menetelmää @ 16% omaisuuden arvonalentumisesta.

Arvonkorotuksen aikana maaliskuussa 2018 omaisuuserä nousi 20%. Kone oli käyttövalmis toukokuussa 2016, mutta tosiasiallisesti otettiin käyttöön kesäkuussa 2016.

Laadi käyttöomaisuuden tili hyödykkeen taloudellista vaikutusaikaa varten.

Ratkaisu:

Kiinteän omaisuuden tili

Esimerkki 3 - Kiinteän omaisuuden liikevaihdon suhde

Se mittaa yrityksen tehokkuutta sillä, kuinka paljon myyntiä se voi tuottaa käyttöomaisuutensa avulla.

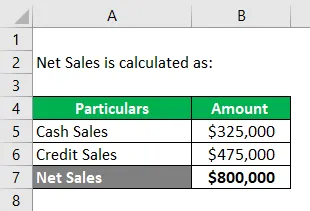

Hydra Inc rekrytoi varainhoitajaa; Steve Rogers haastattelussa on saanut tehtäväksi laskea käyttöomaisuuden liikevaihdon suhde annettua yritystoimintaa koskevista tiedoista ja tehdä pätevät päätelmät.

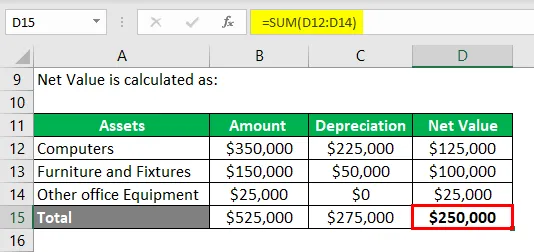

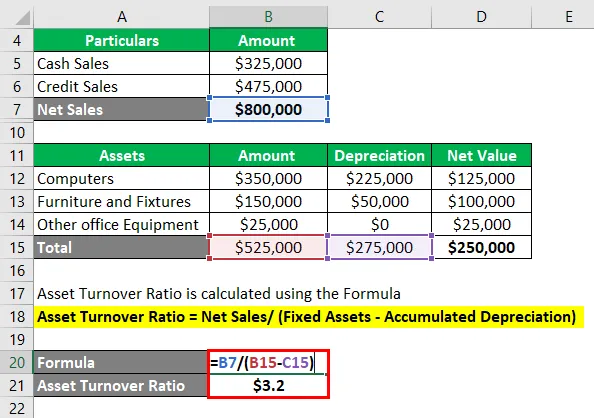

Annettu: ohjelmistoyrityksen P&L-lausunnon mukaan luottomyynnit = 325 000 dollaria ja käteiskaupat = 475 000 dollaria. Käyttöomaisuuteen sisältyy: -

- Tietokoneet = 350 000 dollaria, kertyneet poistot = 225 000 dollaria

- Huonekalut ja kalusteet = 150000 dollaria, kertyneet poistot = 50000 dollaria

- Muu toimistolaite = 25000 dollaria.

Liikevaihdon laskeminen: -

Liikevaihto = käteismyynti + luottomyynnit

- Liikevaihto = 325 000 dollaria + 475 000 dollaria

- Liikevaihto = 800 000 dollaria

Käyttöomaisuuden nettoarvon laskeminen: -

Omaisuuden liikevaihdosuhde lasketaan kaavan avulla

Omaisuuserien liikevaihtosuhde = liikevaihto / (käyttöomaisuus - kertyneet poistot)

- Omaisuuden liikevaihtosuhde = 800000 dollaria / (525 000–275 000 dollaria)

- Omaisuuden liikevaihtosuhde = 800000 dollaria / ((250000 dollaria)

- Omaisuuden liikevaihdon suhde = 3, 2 dollaria

Huomautus:

Herra Steve laskee omaisuuden T / O-suhteen = 3, 2, mikä tarkoittaa, että yritys pystyy tuottamaan myyntiä 3, 2 kertaa kiinteän omaisuuden nettoarvostaan.

Hän päätteli, että suhde 3, 2-kertainen voi olla hyvä suhde ohjelmistoteollisuudelle, koska siinä ei käytetä raskaita koneita, mutta tärkeimmät omaisuuserät ovat tietokonejärjestelmät ja ammattitaitoinen työvoima.

Suhteiden vertailu ohjelmistoteollisuuden yritysten kanssa on kuitenkin tehtävä.

johtopäätös

Käyttöomaisuus on ensisijainen voimavara liiketoiminnan tuloja tuottavan toiminnan suorittamiseen, ja se tarjoaa myös fyysisen rakenteen yritykselle. Siksi on erittäin tärkeää, että yritys (koosta riippumatta) arvioi tarkasti käyttöomaisuutensa ja raportoi taseessaan.

Hyväksytyillä menetelmillä ja poisto- ja luovutusperiaatteilla määritetty käyttöomaisuus edustaa yrityksen todellista asemaa, joten se on myös yrityksen taloudellisen tilan mitta.

Suositellut artikkelit

Tämä on ollut opas kiinteään omaisuuteen liittyvistä esimerkeistä. Tässä puhutaan 3 suosituimmasta käyttöomaisuuden esimerkistä yhdessä yksityiskohtaisen selityksen kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä komennotaloudesta

- Kiinteät kustannukset Esimerkki

- Tosielämän esimerkkejä hukkakustannuksista

- Riskinarviointiesimerkki

- Kertyneet poistokaavat | Määritelmä

- Poistokaava | Esimerkkejä Excel-mallilla