Nimellisen BKT: n ja reaalisen BKT: n välinen ero

Maan bruttokansantuote (BKT) on kaikkien maassa tietyn ajanjakson aikana tuotettujen tavaroiden ja palvelujen rahallinen arvo. Maat seuraavat yleensä BKT: tä neljännesvuosittain ja vuosittain, ja niihin sisältyy arvonlisäyksiä kaiken yksityisen ja julkisen kulutuksen, yksityisen varaston, julkisten investointien, kulujen, maksettujen rakennuskustannusten ja netto ulkomaankaupan (vienti vähemmän tuontia) kautta. BKT on hyvä taloudellinen indikaattori, joka auttaa mittaamaan maan elintasoa. Mittauksen yhdenmukaisuuden takia BKT auttaa tuottavuuden vertailussa maiden välillä ja ajan kuluessa trendianalyysiin. Nyt keskustelemme nimellisen BKT: n ja reaalisen BKT: n erotuksesta.

Koska BKT on rahallinen arvo, siihen kohdistuu talouden hintamuutoksia BKT: n mittaamiseen käytetyn ajanjakson aikana. Inflaatiolla tarkoitetaan tavaroiden ja palveluiden hintojen nousua tietyn ajanjakson ajan. Sitä vastoin deflaatio tai negatiivinen hintojen muutos voi tapahtua talouden taantuman aikana. Jos et sopeudu BKT: n hintojen muutoksiin, et voi analysoida, onko BKT: n nousu ajanjaksona aiheutunut tuotannon lisääntymisestä tai hintojen noususta tai molemmista, joten kasvun vertailu maiden tai ajan mukaan olisi turha harjoittelu.

Inflaatio on kielteinen voima kaikille talouden toimijoille, koska se vähentää sekä kuluttajien että sijoittajien ostovoimaa. Esimerkiksi, jos sijoittaja saa 5 prosenttia sijoituksestaan ja inflaatio samana ajanjaksona on 5 prosenttia, sijoittajan todellinen korko on nolla, mikä tarkoittaa, että sijoituksesta ei saada todellista voittoa.

Nimellinen BKT on bruttokansantuote, joka on laskettu käypään markkinahintaan, kun taas reaalinen BKT mukautuu hintojen muutoksiin inflaation / deflaation vuoksi. Esimerkiksi, jos reaalinen BKT nousee 2% vuoden aikana ja inflaatio on 1%, nimellinen BKT olisi 2% + 1% = 3% kyseisenä vuonna. Suuri ero nimellisen BKT: n ja reaalisen BKT: n välillä merkitsee merkittävää inflaatio- tai deflaatiotilannetta maassa.

Todellisen BKT: n laskeminen ei ole niin yksinkertaista kuin yllä olevassa esimerkissä osoitetaan. Taloustieteilijät käyttävät yleensä BKT-hinnan deflaattoria, joka mukautuu tähän hintamuutokseen. BKT: n deflaattori mittaa tavaroiden ja palveluiden hintamuutosta vertailuun käytetystä vertailuvuodesta. Reaalinen BKT saadaan jakamalla nimellinen BKT BKT: n deflaattorilla. Esimerkiksi, jos katsotaan, että talouden tuotteiden ja palveluiden hinta on noussut 1 prosentilla perusvuoteen verrattuna, deflaattori olisi 1, 01.

Reaali BKT = nimellinen BKT / BKT: n deflaattori

Intian bruttokansantuote käyvin hinnoin tai nimellinen bruttokansantuote vuodelle 2017-18 oli 167, 73 lakh crore, kun taas bruttokansantuote ajanjaksolla 2011-12 vakiohintoihin tai reaalinen bruttokansantuote samalla ajanjaksolla oli 130, 11 lakh crore. Reaalisen BKT: n laskemiseksi otettiin perusvuodeksi 2011-12, ja laskelma tehtiin kertomalla vuosina 2017-18 tuotettujen tavaroiden / palveluiden määrät vuosina 2011-12 vallinneiden tavaroiden / palveluiden hinnoilla. Vaikka bruttokansantuotteen vuotuinen kasvuvauhti oli 10%, siihen sisältyy inflaatio tilikaudella 2017-18. BKT: n reaalikasvu 6, 7% tilikaudella 2017-18 edustaa taloudellisten tavaroiden / palveluiden kvantitatiivista kasvua vuosina 2016-17. Katsokaamme yksityiskohtaisesti nimellinen BKT vs. reaalinen BKT infografikoilla ja keskeisillä eroilla.

Nimellinen BKT vs. reaalinen BKT-infografia

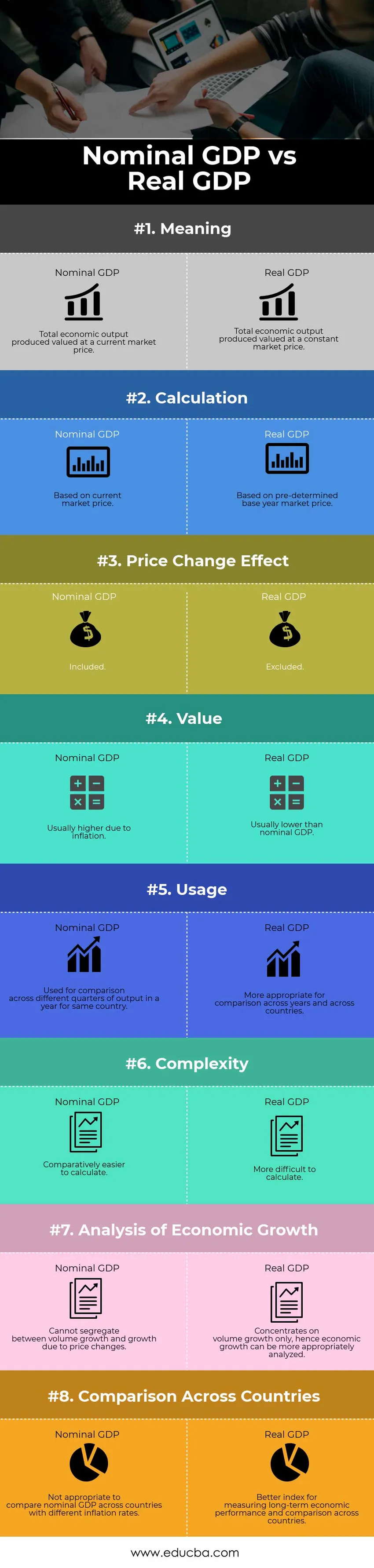

Alla on kahdeksan tärkeintä eroa nimellistuotannon ja reaalisen BKT: n välillä

Keskeiset erot nimellistuotannon ja reaalisen BKT: n välillä

Sekä nimellinen BKT että reaalinen BKT ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista nimellistuotannon ja reaalisen BKT: n välillä:

- Nimellinen BKT edustaa tietyn ajanjakson aikana maassa tuotetun taloudellisen tuotoksen nykyistä markkinahinta-arvoa, kun taas reaalinen BKT edustaa kokonaistaloudellista tuotosta, joka on tuotettu ajanjaksolla maassa ennalta määritettyyn perushintaan.

- Nimellisessä BKT: ssä ei oteta huomioon maan inflaatiota / deflaatiota määrätyn ajanjakson aikana, kun taas reaalinen BKT mukautuu maan hintamuutoksiin tietyn ajanjakson aikana.

- Nimellistä BKT: tä on helpompi laskea, kun taas reaalinen BKT on paljon monimutkaisempi, koska se vaatii analyysin kuluvan vuoden taloudellisen tuotannon perusvuoden markkinahinnasta arvon selvittämiseksi

- Nimellinen BKT on sopivampi vertailuihin vuoden eri vuosineljänneksillä, kun taas reaalinen BKT on tarkoituksenmukaisempi vuosien ja maiden taloudellisen suorituskyvyn vertailuun.

- Maan talouskasvua ei voida helposti analysoida nominaalin BKT: n avulla, kun taas talouskasvun arviointi on huomattavasti ja suhteellisen helpompaa reaalisen BKT: n avulla, joten BKT: n reaalikasvu on suositumpaa taloustieteilijöiden ja analyytikkojen keskuudessa.

Head to Head -vertailu nimellistuotannon ja reaalisen BKT: n välillä

Alla on ylin vertailu nimellistuotannon ja reaalisen BKT: n välillä

| Nimellisen BKT: n ja reaalisen BKT: n vertailun perusteet | Nimellinen BKT | Reaalinen BKT |

| merkitys | Tuotettu kokonaistuotanto arvostetaan käypään markkinahintaan | Tuotettu kokonaistuotanto arvostetaan vakiona markkinahintaan |

| Laskeminen | Perustuu nykyiseen markkinahintaan | Perustuu ennalta määrättyyn perusvuoden markkinahintaan |

| Hintamuutoksen vaikutus | sisältyvät | Ulkopuolelle |

| Arvo | Yleensä korkeampi inflaation vuoksi | Yleensä alempi kuin nimellinen BKT |

| Käyttö | Käytetään vertailun tuotantoon eri vuosineljänneksillä samassa maassa vuoden aikana | Sopivampi vertailuun vuosien ja maiden välillä |

| Monimutkaisuus | Suhteellisen helppo laskea | Vaikeampi laskea |

| Talouskasvun analyysi | Hintojen muutoksista johtuen määrää ja kasvua ei voida erottaa | Keskittyy vain volyymin kasvuun, joten talouskasvua voidaan analysoida tarkoituksenmukaisemmin |

| Vertailu maiden välillä | Ei ole tarkoituksenmukaista verrata nimellistä BKT: tä eri maiden välillä, joiden inflaatioaste on erilainen | Parempi indeksi pitkän aikavälin taloudellisen suorituskyvyn mittaamiseen ja vertailuun maiden välillä |

Lopulliset ajatukset

Kasvava nimellinen BKT voi heijastaa inflaation nousua verrattuna maan taloudellisen tuotannon kasvuun. Tämä heikentää BKT: n laskennan tarkoitusta, kun sitä käytetään mittaamaan maan talouskasvua ja vertaamaan sitä aikaisempien vuosien tai muiden maiden kanssa, joilla on erilainen inflaatiokäyttäytyminen. Siksi reaalinen BKT houkuttelee enemmän taloustieteilijöitä ja analyytikoita. Maan rahaviranomainen perustaa päätöksensä rahan tarjontaan yksityiskohtaisen analyysin jälkeen reaalisen BKT-luvusta, kun taas tämä luku vaikuttaa verohallintoon, kun se päättää talousarviosta ja valtion rahoituksesta.

Vaikka maan talouskasvua analysoitaessa / vertaamalla keskitytään enemmän reaaliseen BKT: hen, nimellisellä BKT: llä on myös useita sovelluksia, joissa reaalista BKT: tä ei voida käyttää. Esimerkiksi, kun verrataan taloudellisia muuttujia, kuten julkisen talouden alijäämää, valtion velkatasoa, vaihtotaseen tasapainoa jne. Maiden välillä tai ajankohdan mukaan, ne yleensä lasketaan prosentteina BKT: stä, tarkemmin nimellisestä BKT: stä. Näitä muuttujia ei yleensä mukauteta inflaatioon, joten nimittäjän ja nimittäjän välisen johdonmukaisuuden ylläpitämiseksi käytetään nimellistä BKT: tä.

Suositeltava artikkeli

Tämä on opas nimelliseen BKT: hen verrattuna reaaliseen BKT: hen. Tässä keskustellaan myös nimellistuotannon ja reaalisen BKT: n keskeisten erojen erot infografikoiden kanssa ja vertailutaulukkoa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Vaihdettu rahasto vs. sijoitusrahastojen erot

- Lease vs Rent -vertailut

- Pitkäaikaiset ja lyhytaikaiset myyntivoitot

- Leasing vs ostaminen

- BKT vs. BKT: Erot

- Verotuksen alijäämäkaava