Pääoman riittävyysasteen kaava (sisällysluettelo)

- Pääoman riittävyysasteen kaava

- Vakavaraisuussuhteen laskin

- Pääoman riittävyysasteen kaava Excelissä (Excel-mallilla)

Pääoman riittävyysasteen kaava

Vakavaraisuussuhde on prosenttiosuus riittävästä määrästä, joka ylläpidetään pankkien riskitilanteen ratkaisemiseksi. Tätä kuvataan pankiksi suojana tappioiden kattamiseksi ennen kuin se tulee maksukyvyttömäksi. Tätä sääntelee Baselin pankkivalvontakomitea, joka on kansainvälinen sääntelysopimus. Se koostuu ensisijaisesta pääomasta, toissijaisesta pääomasta. Tämä on pääoman suhde riskipainotettuihin omaisuuseriin, jota kutsutaan myös pääoman ja riskipainotetun omaisuuden suhdeksi (CRAR). Tämä edistää vakautta ja suojaa osakkeenomistajia ja pankkeja ja tekee pankeista kestäviä, kun se täyttää jonkin riskitilanteen. Ensisijaisen pääoman määrän on katettava tappiot lakkauttamatta pankkia. Ensisijaisen pääoman on katettava tappiot pankin ollessa sulkevassa tilanteessa. Toissijainen pääoma ei kuitenkaan tarjoa paljoa suojaa tallettajille. Pääoman riittävyysaste lasketaan seuraavan kaavan avulla.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Esimerkkejä vakavaraisuussuhteen kaavasta

Otetaan esimerkki ymmärtää pääoma riittävyysasteen kaavan laskenta paremmin.

Voit ladata tämän pääoman riittävyysaste -mallin täältä - pääoman riittävyysasteen malliPääoman riittävyysasteen kaava - esimerkki # 1

Bank ABC: n ensisijainen pääoma on 400 000 Rs ja toissijainen -2 pääomaa 100 000 Rs. Riskipainotetut varat ovat Rs.200000. Lasketaan nyt pääoman riittävyysaste.

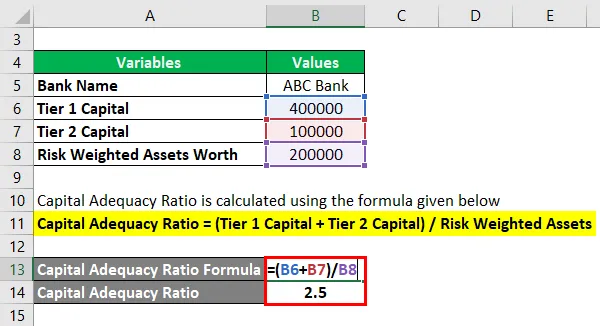

Pääoman riittävyysaste lasketaan alla olevan kaavan avulla

Vakavaraisuussuhde = (tier 1 -pääoma + tier 2 -pääoma) / riskipainotetut varat

- Pääoman riittävyysaste = (400000 + 100000) / 200000

- Pääoman riittävyysaste = 2, 5

Mikä osoittaa huonoa ABC: n ylläpitämää vakavaraisuussuhdetta.

Pääoman riittävyysasteen kaava - esimerkki 2

Otetaan käytännön esimerkki HDFC Bankin CAR-toiminnasta. Tarkastellaan ensisijaisen oman pääoman arvoa Rs.190000000.00 ja toissijaisen pääoman arvoa.60000000 Rs, ja riskipainotetun omaisuuserän arvoksi arvioidaan Rs.15151515.20. Lasketaan nyt pääoman riittävyysaste.

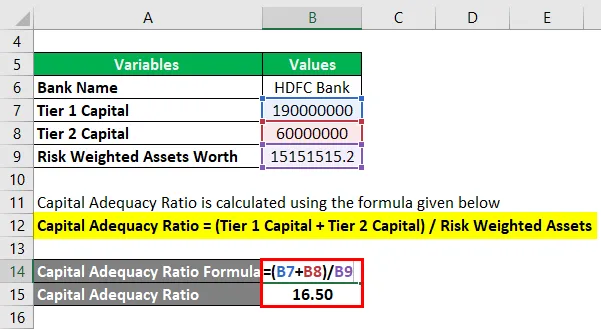

Pääoman riittävyysaste lasketaan alla olevan kaavan avulla

Vakavaraisuussuhde = (tier 1 -pääoma + tier 2 -pääoma) / riskipainotetut varat

- Pääoman riittävyysaste = (190000000 + 60000000) / 15151515, 20

- Pääoman riittävyysaste = 16.50

Mikä on korkea HDFC: n ylläpitämä vakavaraisuussuhde ja osoittaa, että sillä on korkea vakaus ja tehokkuus kohti riskipohjaista tilannetta.

Selitys

- Vaihe 1: Ensisijaisen pääoman arvo ilmoitetaan. Ensisijainen tai ydinpääoma voi olla 2 tyyppiä. Yksi on kantapääoma ja toinen kantaosa. Tämä on pysyvä pääoman määrä, joka voi lievittää tappioita absorboimalla sen ja pysäyttämättä pankin toimintaa. Kanta- tai kantaosa on paras esimerkki tästä. Tämä on pysyvä, tarkastettu tulovaraus osakkeiden, kantaosakkeiden ja aineettomien hyödykkeiden muodossa tappioiden kattamiseksi.

- Vaihe 2: Tier-2-pääoman arvo merkitään. Tier -2 -pääoma on tarkastamaton tulotulos tappioiden selvittämiseksi sulkematta pankkia, kun pankki on tilanteessa, jossa se on suljettava. Kun täysi taso 1 on käytetty, taso-2 voi tulla kuvaan. Siksi se keskittyy vain pankin pelastamiseen yrityksen sulkemisesta, mutta tarjoaa vain hyvin vähäisen suojan osakkeenomistajille ja sijoittajille, mikä ajaa sijoittajat ja osakkeenomistajat joskus tilanteeseen menettää säästönsä.

- Vaihe 3: Riskipainotetut varat kirjataan. Riskipainotettua omaisuutta käytetään laskemaan vähimmäismäärä, joka kaikkien rahoituslaitosten olisi pidettävä tappioiden selvittämiseksi vaarallisessa maksukyvyttömyystilanteessa. Pääoman tarve riskin arvioimiseksi vaihtelee kunkin pankkisaamisen tyypin mukaan. Esimerkiksi vakuuksilla varustettua lainaa pidetään vähemmän riskialtisena kuin remburstilla. Riskipainotettu omaisuuserän arvo punnitaan vasta sen jälkeen kun on tutkittu pankin lainaa ja arvioitu riski. Riskipiste auttaa myös riskin arvioinnissa. Esimerkiksi hallitukselle myönnetty laina antaa 0, 00%: n riskipisteen, kun taas yksityiselle henkilölle annettavan luoton katsotaan olevan 100, 00%.

- Vaihe 4: Sitten kaikkia merkittyjä arvoja käytetään seuraavassa kaavassa pääoman riittävyysasteen saamiseksi.

Vakavaraisuusaste (CAR) = (ensisijainen oma pääoma + toissijainen pääoma) / riskipainotetut varat

Viimeisimpien Basel III (International Banking Regulatory Committee) -standardien mukaan riittävyysaste on vähintään 4, 5%. Intiassa RBI on asettanut CAR-arvon 5, 5%: iin, mikä on 1% korkeampi kuin Basel III -säännöt suosittelivat%. Intiassa pidetään turvallisena korkeampaa vakavaraisuussuhdetta kuin 5, 5%.

Pääoman riittävyysasteen kaavan relevanssi ja käyttö

Vakavaraisuussuhde varmistaa, että tietyllä rahoituslaitoksella on hyvä tehdä riskiympäristössä tappioiden lievittämiseksi sekä pankeille että sijoittajille ja osakkeenomistajille. Se varmistaa kansakunnan finanssijärjestelmän vakauden ja toimintakyvyn alentamalla tappioita absorboimalla tappiot tarpeellisessa tilanteessa ja pelastaen siten pankit konkurssiin. Pankki, jolla on korkea CAR-arvo, on hyvä hallitsemaan taloudellisia velvoitteitaan ja riskejä, mikä lisää kapasiteetin riittävyysastetta korkeammalle omaisuuden suojaustasolle. Tier -2 Capital auttaa pankin sulkemisen aikana. On syytä tietää, että tämän sulkemisriskin aikana etusija annetaan tallettajille kuin pankin pääomalle. Joten kun pankki rekisteröi tappionsa suuremman kuin pääoma, sillä tallettajat menettävät vain säästönsä.

Vakavaraisuussuhteen laskin

Voit käyttää seuraavaa pääoman riittävyysastelaskuria

| Ensisijaisen pääoman pääoma | |

| Tier 2 -pääoma | |

| Riskipainotetut varat | |

| Pääoman riittävän suhteen (CAR) kaava | |

| Pääoman riittävän suhteen (CAR) kaava = |

|

|

Pääoman riittävyysasteen kaava Excelissä (Excel-mallilla)

Tässä teemme uuden esimerkin pääoman riittävyysasteen kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista.

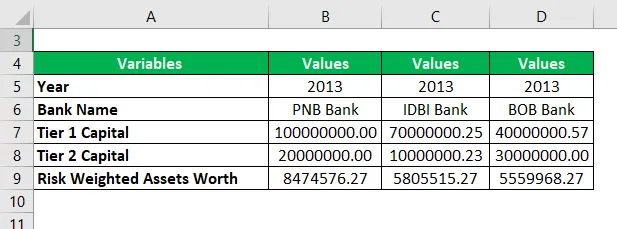

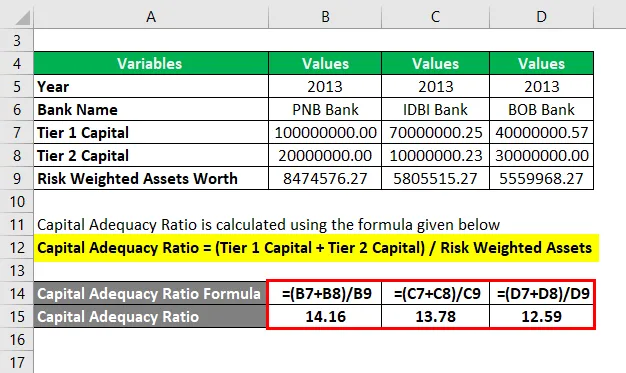

Otetaan nyt tosielämän esimerkki laskeaksesi vakavaraisuussuhde vuodelle 2013 kolmella Intian eri pankin sarjalla.

Pääoman riittävyysaste lasketaan alla olevan kaavan avulla

Vakavaraisuussuhde = (tier 1 -pääoma + tier 2 -pääoma) / riskipainotetut varat

PNB-pankin vakavaraisuussuhde

- Pääoman riittävyysaste = (100000000 + 20000000) / 8474576, 27

- Pääoman riittävyysaste = 14, 16

IDBI Pankin pääoman riittävyysaste

- Pääoman riittävyysaste = (70000000, 25 + 10000000, 23) / 5805515, 272

- Pääoman riittävyysaste = 13, 78

BOB-pankin pääoman riittävyysaste

- Pääoman riittävyysaste = (40000000, 57 + 30000000) / 5559968, 274

- Pääoman riittävyysaste = 12, 59

Yllä olevassa esimerkissä suhdearvot ovat PNB> IDBI> BOB. Vaikka kaikilla kolmella pankilla on hyvä CAR, näiden kolmen pankin joukossa PNB: llä on korkea suhde, joten se on näiden 3 pankin riskienhallinnan kannalta korkeampi turvallisuustaso.

Suositellut artikkelit

Tämä on opas pääoman riittävyysasteen kaavaan. Tässä keskustellaan siitä, kuinka pääoman riittävyysaste lasketaan käytännön esimerkien avulla. Tarjoamme myös Capital Adequacy Ratio -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Velkapalvelun kattavuusasteen kaava

- Kuinka käyttää käteissuhdetta?

- Laske omaisuuden liikevaihdon suhde

- Kaava tuloja kohti työntekijää kohti