Johdanto rahoitusmallinnuksen perusteisiin

Rahoitusmalli edustaa yrityksen taloudellista tulosta. Se edustaa sekä menneisyyden että tulevaisuuden taloudellista kehitystä.

Tutkitaan tämä taloudellisen mallinnuksen perusteet ja yritämme lopettaa näiden epämääräisten päätösten tekeminen ja lisätä tarpeettomasti riskiämme. Oppitaan rahoitusmallinnuksen perusteet ja ajatellaan ja tehdään päätös jäsennellymmällä tavalla. Saadaksesi syvällistä tietoa rahoitusmallin valmistelusta video-opetusohjelman kautta, käy läpi rahoitusmallinnuskoulutus

Joten aloitetaan ymmärtäminen taloudellisen mallintamisen opetusohjelman perusteellisimmasta kohdasta…

Mitkä ovat rahoitusmallinnuksen perusteet?

Historiallinen ja oletus

Historialliset syöttötiedot on aina otettava oikeasta lähteestä. Vaikka taloudellisen mallinnuksen perusteiden tekeminen olettaa ennustettua vuotta, historialliset tiedot ovat yksi syöttökriteereistä, jotka on otettava huomioon.

Oletukseen viitataan ”kuljettajina” .

- Muut kriteerit, jotka tulisi ottaa huomioon tekeessään olettamusta, ovat

- Liiketoimintaa koskeviin oletuksiin ei pitäisi päästä puolueellisesti

- Ymmärrä selvästi odotettavissa olevat muutokset tulevassa suorituskyvyssä

- Ymmärrä johdon odotukset

- Katso mitä muut taloudellisen mallinnuksen analyytikot ajattelevat yrityksestä

Värikoodaus

Värikoodaus on yksi tärkeimmistä muotoilutekijöistä taloudellisessa mallinnuksessa. Tämä tehdään niin, että henkilö, joka ei ole koskaan nähnyt malliasi, tietää helposti, onko tietty taloudellinen tieto historiallinen syöttötieto, laskelmia vai linkkejä.

Taloudellisen mallinnuksen perusteet, yksi muotoiluvihje

Jos vuosi 2009 tulee tuloslaskelman B2-kohtaan, on suositeltavaa, että vuoden 2009 muissa taulukoissa, kuten taseessa, kassavirtalaskelman on oltava myös solussa B2. Tämä taloudellisen mallinnuksen perusteiden muotoilu auttaa yhteyksien aikana.

Taloudellisen mallinnuksen perusteiden valmistelu

Rahoitusmallin valmistelemiseksi on aivan ensin ymmärrettävä yritys, jolla henkilö valmistelee mallia. Henkilöllä tulisi olla myös perusteellinen tuntemus teollisuudesta, sen kilpailijoista, joihin hänen yritys kuuluu.

Yrityksen analysoimiseksi ei vain tarkisteta yrityksen vuosikertomusta, vaan luetaan myös yrityksen julkaisema ote, konferenssipuhelut, esitykset.

Kokoelma historiallista

Tulisi koota viiden viime vuoden historialliset tiedot laatiessaan rahoitusmallia.

Kun käännät g: tä, pidä mielessä tietyt seikat: -

- Olet “analyytikko”, ei “tilintarkastaja”. Joten jos yrityksen julkaisemassa vuosikertomuksessa saatavilla olevia historiallisia tietoja ei ole koottu, älä paniikki ja istu rahoituksen vertailussa. Ota talous vain sellaisena kuin se on.

- Sinun on aina viitattava historiallisiin tietoihin viimeisimmässä vuosikertomuksessa. Toisin sanoen, jos historiallinen vuosi alkaa vuodesta 2008 vuoteen 2012 ja olet kokoamassa tietoja vuodelta 2011, sinun on poimittava luvut vuosikertomuksesta 2011–2012, joka on viimeisin, ei vuodesta 2010–2011. Koska uusi vuosikertomus sisältää tarkistetut luvut.

- Rahoitusmallin tulisi aina muodostua keskeisistä taloudellisista ehdoista, kuten bruttovoitto, käyttökate, käyttökate, nettotulos jne. Jos et löydä näitä ehtoja vuosikertomuksesta, sinun on valmisteltava rahoitusmallisi ja kirjattava erät vastaavasti.

Suositellut kurssit

- Kaupallisen pankkimoduulin sertifiointikurssi

- Verotusohjelma

- Terveystalouden koulutuspaketti

- Pankkitoiminnan perus- ohjelma

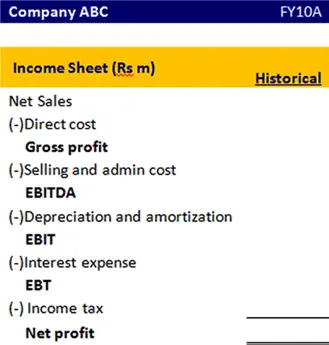

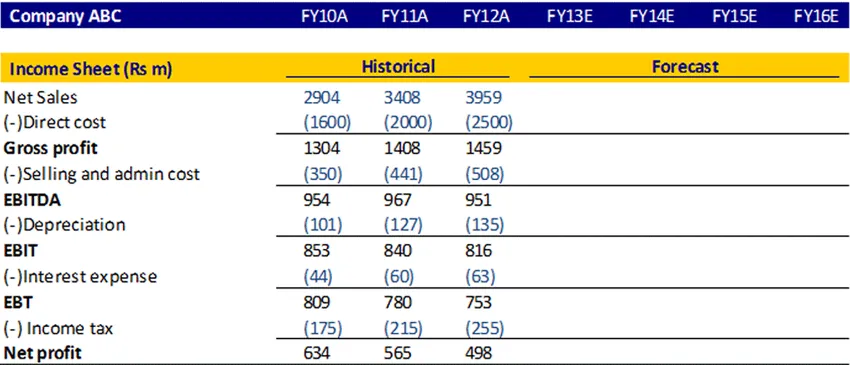

Näin tuloslaskelman muodon tulisi näyttää

Rahoitusmallinnuksen perusteet, BASE-yhtälö

Tämän varainhoitovuoden loppusaldo voidaan laskea, ja eräät erät on lisättävä ja vähennettävä.

Ymmärretään tämä perusyhtälö yksityiskohtaisesti.

Kiinteä omaisuus

Jotta voitaisiin selvittää käyttöomaisuuden päättyminen, meillä on oltava aloittava käyttöomaisuus, investoinnit, poistot ja omaisuuden myynti. Ymmärretään, mikä summa täytyy lisätä tai vähentää, jotta saadaan selville lopullinen käyttöomaisuus

| Yhtälö | Tuotteet | Kuvaus |

|---|---|---|

| B (Alku) | Alku käyttöomaisuus | Tämä on käyttöomaisuus, joka siirretään edellisvuodesta |

| A (lisäys) | Investoinnit | Tämä on ylimääräinen omaisuus, jonka ostit tällä tilikaudella |

| S (vähennys) | Poistot / omaisuuden myynti | Poistot ovat kuluja, joista sinun on vähennettävä se. Koska omaisuuserät myydään tällä tilikaudella, tämä määrä on vähennettävä. |

| E (päättyy) | Käyttöomaisuuden lopettaminen | Tämä käyttöomaisuuden määrä syntyy, kun kaikki tilikaudella tarvittavat erät on lisätty ja vähennetty, ja siirretään seuraavalle vuodelle. |

Oma pääoma

Samalla lailla,

| Yhtälö | Tuotteet |

|---|---|

| B (Alku) | Aloittavien osakkeenomistajien rahasto |

| A (lisäys) | Nettotuotot / oman pääoman liikkeeseenlasku |

| S (vähennys) | Oman pääoman takaisinmaksu / maksettu osinko |

| E (päättyy) | Pääoman loppusumma |

Pitkäaikaiset velat

| Yhtälö | Tuotteet |

|---|---|

| B (Alku) | Pitkäaikaisen velan alkaminen |

| A (lisäys) | Velan liikkeeseenlasku |

| S (vähennys) | Velan takaisinmaksu |

| E (päättyy) | Velkasaldo päättyy |

Tuloslaskelma

Tuloslaskelma on tilinpäätös, joka mittaa yrityksen taloudellista tulosta tietyllä tilikaudella. Se antaa yhteenvedon siitä, miten liiketoiminnan kokonaistulot ja -kulut aiheutuvat sekä liiketoiminnasta että ei-toiminnasta.

Katsotaan kuinka voimme projisoida tuloslaskelman

Liikevaihdon laskeminen

Liikevaihto voidaan laskea kasvuksi vuositasolla tai CAGR: llä. Jos löydät tietoa siitä, missä johto on keskustellut tulevaisuuden myynnin kasvunopeudesta, voit käyttää myös tätä prosenttimäärä

Suoran kustannuksen, myynti- ja hallintokustannusten laskeminen

Voidaan laskea välittömät kustannukset sekä myynti- ja hallintokustannukset prosentteina myynnistä. Laske historiallinen arvo ja ota sitten keskiarvo ja selvitä ennustetut luvut.

arvonalennus

Se voidaan laskea prosentteina käyttöomaisuudesta.

Korkokulut

Se voi laskea kertomalla korkokulut ja keskimääräisen loppusumman

Tulovero

Verokanta voidaan laskea historiallisen arvon perusteella ja käyttää samaa veroastetta tulevaisuudessa

Voitto

Tämä lasketaan vähentämällä kulut tuloista

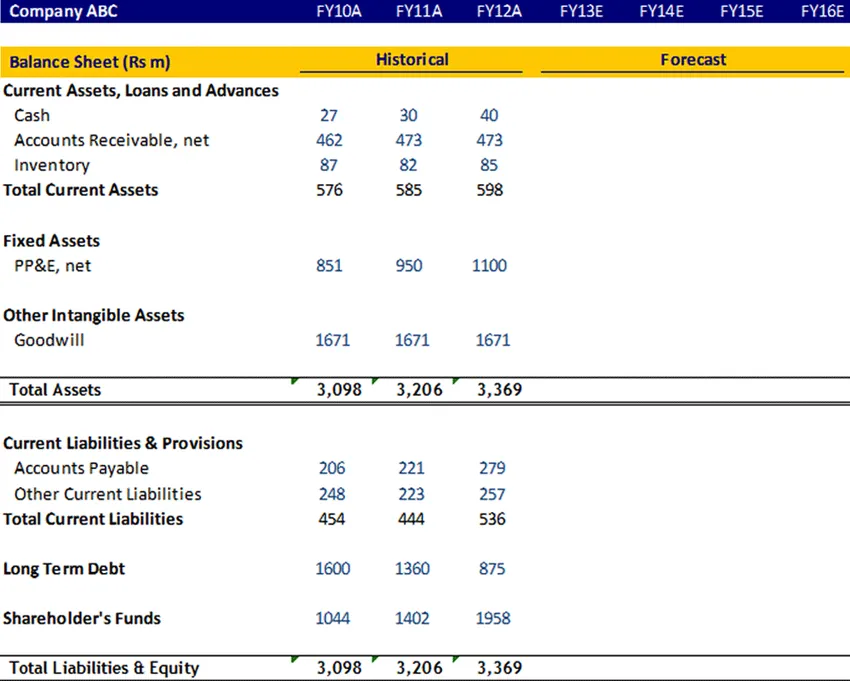

Tase

Käyttöomaisuus, pitkäaikaiset velat, osakasrahasto

Nämä erät on laskettava perusyhtälön avulla ja liitettävä sitten taseeseen

goodwill

Liikearvosta ei tehdä poistoja, joten sitä on pidettävä vakiona tulevina vuosina.

Käteinen raha

Kassa-erä on linkitettävä loppurahan määrällä kassavirtalaskelmasta

Lyhytaikaiset varat ja lyhytaikaiset velat

Nämä erät on laskettava käyttöpääomaohjelmassa. Ymmärrämme nyt käyttöpääoman aikataulu yksityiskohtaisesti

Käyttöpääoman aikataulu

Vaihto-omaisuus

- Myyntisaamiset

Laske myyntisaamiset päivinä historialliselta käyttämällä suhdetta 365 * velallisen keskiarvo jaettuna liikevaihdolla. Oletettujen historiallisten tietojen perusteella oletetaan päivien lukumäärä ennustetuille vuosille.

- inventaario

Laske varastot päivinä historiallisen suhteen suhteen 365 * Keskimääräinen varastot jaettuna netto COGS: llä. Oletettujen historiallisten tietojen perusteella oletetaan päivien lukumäärä ennustetuille vuosille.

Lyhytaikaiset velat

- Ostovelat

Laske myyntisaamiset päivinä historiallisen suhteen suhteen 365 * maksettava keskiarvo jaettuna nettoostoilla. Oletettujen historiallisten tietojen perusteella oletetaan päivien lukumäärä ennustetuille vuosille.

- Muu lyhytaikainen vastuu

Voidaan laskea historiallisen ajankohtaisen muun vastuun prosentuaalinen osuus COGS: stä, ja sitten voit laskea keskiarvon ja olettaa tulevaisuutta varten.

Tämän käyttöpääoma-aikataulun suorittamisen jälkeen yhdistä se taseeseen

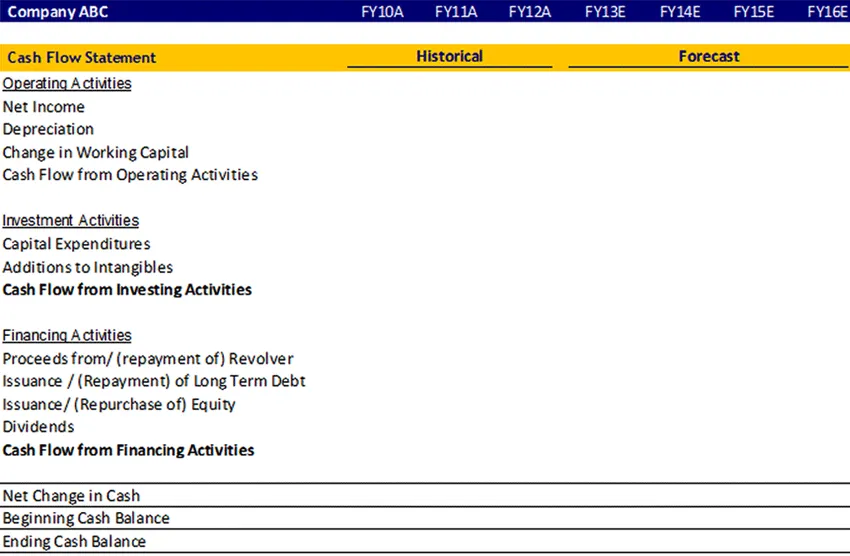

Kassavirtalaskelma

Kassavirtalaskelmissa arvioidaan kassavirtojen ja rahavirtojen määrä, ajoitus ja ennustettavuus, ja niitä käytetään budjetoinnin ja liiketoiminnan suunnittelun perustana.

Se vastaa kysymyksiin:

- Mistä rahat tulivat (tulevat)?

- Minne se meni (menee)?

Tilinpäätöstiedot esitetään yleensä kolmessa pääosassa:

- Operatiivinen toiminta (tavaroiden tai palveluiden myynti),

- Sijoitustoiminta (esimerkiksi omaisuuden myynti tai ostaminen) ja

- Rahoitustoiminta (esimerkiksi lainat tai osakekannan myynti).

Riippumatta siitä, mitä tuloslaskelman erän suuruudessa on tapahtunut muutoksia, tilikauden taseessa nämä muutokset kirjataan kassavirtalaskelmaan kyseisten erien rahavirtojen mukaan.

Tarkastellaan kassavirtalaskelman proforma-muotoa

Rahoitusmallinnuksen perusteet, infografia

Opi tämän artikkelin mehu vain yhdessä minuutissa, Rahoitusmallinnuksen perusteet -opetusohjelma

Suositellut artikkelit

Tässä on artikkeleita, jotka auttavat sinua saamaan lisätietoja rahoitusmallinnuksen perusteista, joten käy vain linkin läpi.

- 9 parasta esimerkkiä sisältömarkkinointistrategiasta hyötyjä

- Rahoitusmallinnuksen perusteet - liiketoimintasuunnitelma 6 suosituinta vinkkiä Edut | haittoja

- 24 Taloudellisen suunnittelun menestymisen arvokkaimmat vaiheet

- Tietoja bruttovoittomarginaalista