Osakekohtainen tuloskaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on osakekohtainen tuloskaava?

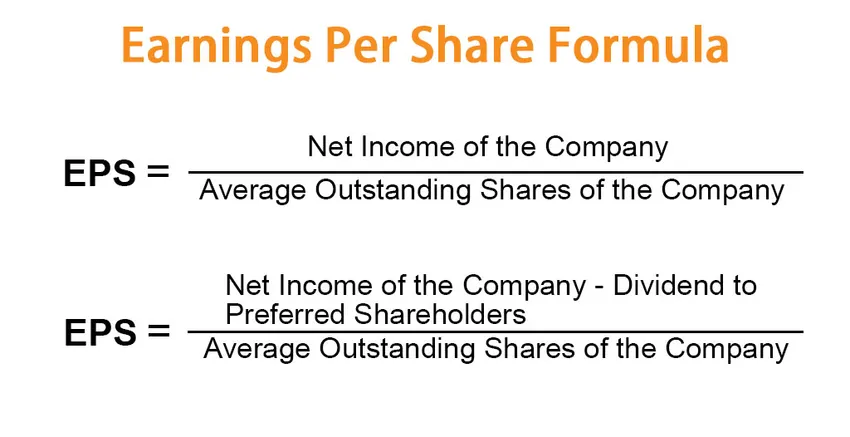

Osakekohtainen tulos (EPS) on yhtiön nettotulot, jotka jaetaan kunkin liikkeeseen lasketun kantaosakkeen kesken. Osakekohtainen tulos lasketaan seuraavan kaavan avulla:

Earnings Per Share (EPS) = Net Income of the Company / Average Outstanding Shares of the Company

Jos yrityksellä on parempia osakkeenomistajia, osakekohtainen tulos lasketaan seuraavan kaavan avulla:

Earnings Per Share (EPS) = (Net Income of the Company – Dividend to Preferred Shareholders) / Average Outstanding Shares of the Company

Esimerkkejä osakekohtaista tulosta koskevasta kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää osakekohtaisen tuloksen laskenta paremmin.

Voit ladata tämän osakekohtaisen tuloksen Formula Excel -mallin täältä - Formula Excel -mallin osakekohtainen tulosOsakekohtainen tuloskaava - esimerkki 1

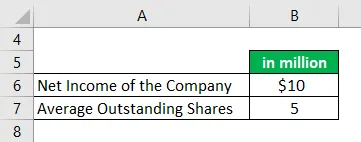

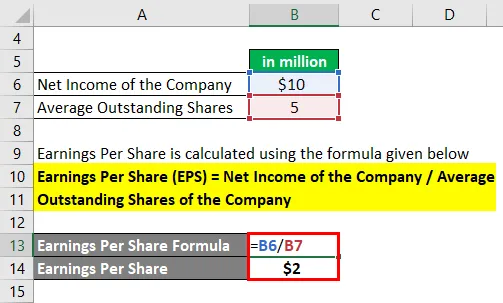

Oletetaan, että ABC Corporationin nettotulot tilikaudelta 18 FY olivat 10 miljoonaa dollaria ja keskimääräiset kantaosakkeet tilikauden FY18 ollessa 5 miljoonaa. Laske osakekohtainen tulos yritykselle.

Ratkaisu:

Osakekohtainen tulos lasketaan alla olevan kaavan avulla

Osakekohtainen tulos (EPS) = yhtiön nettotuotto / yhtiön keskimääräinen ulkona oleva osake

- Osakekohtainen tulos (EPS) = 10 miljoonaa dollaria / 5 miljoonaa

- Osakekohtainen tulos (EPS) = 2 dollaria

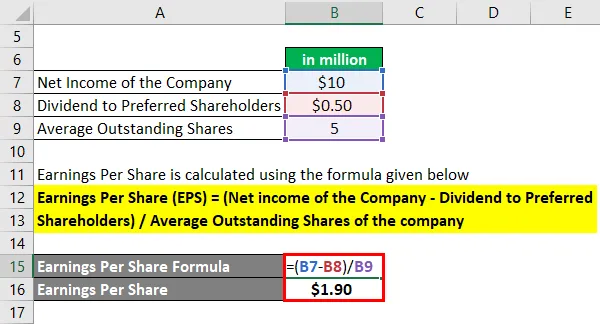

Osakekohtainen tuloskaava - esimerkki 2

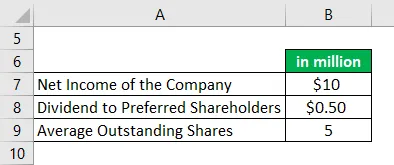

Oletetaan, että ABC Corporation on suosinut osakkeenomistajia. Yhtiön tilikauden nettotulot olivat 10 miljoonaa dollaria FY18 ja ilmoitti osinkoa yhteensä 0, 50 miljoonaa dollaria etuoikeutetuille osakkeenomistajille. Yhtiön keskimääräinen liikkeeseen laskettu kanta oli yhteensä 5 miljoonaa osaketta. Laske osakekohtainen tulos yritykselle.

Ratkaisu:

Osakekohtainen tulos lasketaan alla olevan kaavan avulla

Osakekohtainen tulos (EPS) = (yhtiön nettotulot - osinko etuoikeutetuille osakkeenomistajille) / yhtiön keskimääräinen ulkona oleva osake

- Osakekohtainen tulos (EPS) = (10–0, 50 dollaria) miljoonaa / 5 miljoonaa

- Osakekohtainen tulos (EPS) = 1, 90 dollaria

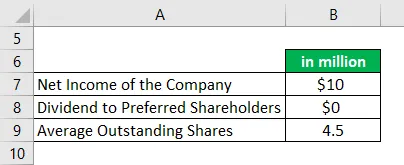

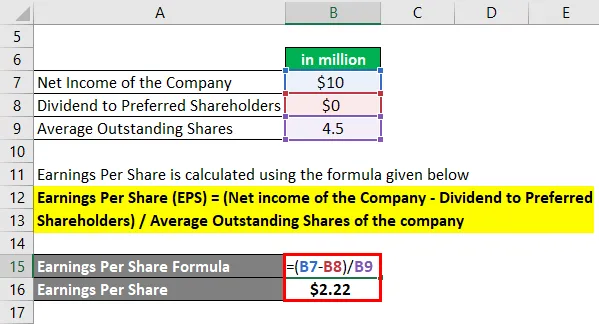

Osakekohtainen tuloskaava - esimerkki 3

Oletetaan, että ABC Oyj: n nettotulot olivat 10 miljoonaa dollaria FY18: lta. Yhtiön kantaosakkeet olivat tilikauden alussa 5 miljoonaa. Vuoden 18 tilikauden aikana yhtiö oli ostanut miljoonan kantaosakkeen takaisin avoimilta markkinoilta. Yhtiöllä ei ole etuoikeutettuja osakkeenomistajia vuoden 18 FY: n taloudellisten tietojen mukaan.

Ratkaisu:

Yhden miljoonan osakkeen oston jälkeen vuoden lopun lopussa liikkeessä olevien kantaosakkeiden kokonaismäärä = 4 miljoonaa

Jos oletetaan, että yhtiön takaisinosto-suunnitelma toteutettiin kesäkuun 2018 lopussa, yhtiön painotetut keskimääräiset kantaosakkeet ovat

= ((6 kuukautta / 12 kuukautta) * (5 miljoonaa)) + ((6 kuukautta / 12 kuukautta) * (4 miljoonaa))

= (½) * (9 miljoonaa) = 4, 5 miljoonaa osaketta

Kantaosakkeiden painotettu keskiarvo = 4, 5 miljoonaa osaketta

Osakekohtainen tulos lasketaan alla olevan kaavan avulla

Osakekohtainen tulos (EPS) = (yhtiön nettotulot - osinko etuoikeutetuille osakkeenomistajille) / yhtiön keskimääräinen ulkona oleva osake

- Osakekohtainen tulos (EPS) = (10–0 dollaria) miljoonaa / 4, 5 miljoonaa

- Osakekohtainen tulos (EPS) = 2, 22 dollaria

Jos vertaamme esimerkkiä 1 ja esimerkkiä 3, osakkeiden takaisinosto vähentää liikkeeseen laskettujen kantaosakkeiden kokonaismäärää ja siten parantaa osakekohtaista tulosta yritykselle.

EPS-kaavan osuvuus ja käyttö

Rahoitusmaailman sijoittajat käyttävät useita arvonmääritysmittareita yrityksen osakekurssien arvostamiseksi ja vertaillakseen myös tietyn toimialan yritysten arvonmääritystä. Kun osakekohtaista tulosta (EPS) käytetään itsenäisesti, se ei oikeastaan kerro paljon yrityksestä ja se ei ole kovin hyödyllinen. Koska osakekohtainen tulos käyttää useita nimittäjän liikkeessä olevia kantaosakkeita laskettaessa osakekohtaista tulosta ja osakkeen arvo eri yrityksille, voi olla erilainen. Siksi se ei välttämättä anna kohtuullista kuvaa tietyllä toimialalla olevien yritysten tuloista, jos yritysten osakkeiden (osakepääoman) hinnat ovat erilaiset.

Edellä olevan osoittamiseksi olen ottanut esimerkin kolmesta yrityksestä, jotka toimivat samoilla toimialoilla. Kaikki taloudelliset numerot, kuten nettotulot, osakkeiden lukumäärä, osakekohtainen hinta on otettu tilikaudelle 2018.

Kuten yllä olevasta taulukosta voidaan nähdä, osakekohtainen tulos kaikilla kolmella yrityksellä on sama, tämä ei kuitenkaan ole oikea indikaattori tulokseen. Koska yritys XYZ Corporation tuottaa saman määrän tuloja pienemmällä osakepääomalla kuin yrityksen ABC Corporation ja PQR Corporation. Siksi emme voi oikeasti olla varmoja kaikkien kolmen yrityksen tuloskehityksestä, vaikka kaikilla on sama osakekohtainen tulos. Siksi ansiota on verrattava yritysten osakekurssiin.

Erittäin hyödyllinen ja tärkeä arvostustapa, kun sitä käytetään osakkeen hintaan

Jos osakekohtaista tulosta käytetään yhdessä osakkeen hinnan kanssa, se antaa hintatiedot yhtiön osakkeen arvostamisesta. Kun yhdistämme osakekohtaista tulosta ja osakkeen hintaa analyysiä varten, törmäämme erittäin laajalti hyödyllisiin mittareihin eli P / E-suhteeseen.

P / E-suhde = Yhtiön osakekohtainen hinta / osakekohtainen tulos / osake

Katsotaan nyt seuraavaa taulukkoa, jossa P / E-suhde on laskettu ja sisällytetty taulukkoon:

Yllä olevasta taulukosta näemme, että PQR Corporationilla on korkein P / E-suhde ja XYZ Corporationilla on alhaisin P / E-suhde. Mikä tarkoittaa, että PQR Corporation on suhteellisen korkeampi arvo kuin XYZ Corporation ja ABC Corporation. Tämä voi antaa sijoittajille tärkeän käsityksen (yhdessä muiden taloudellisten mittareiden kanssa) yrityksen suhteellisesta arvosta. Matala P / E-suhde osoittaa alhaisempaa arvostusta ja tekee yrityksestä / osakkeesta monta kertaa houkuttelevan vedon sijoituksille (jos yrityksen muut perustekijät ovat ehjät).

Joten lopullinen asia on, jos osakekohtaista tulosta käytetään osakkeen hinnan kanssa ja P / E-suhde johdetaan kahdella mittarilla, se on tärkeä ja laajalti käytetty arvostusmetriikka sijoittajayhteisölle.

Osakekohtainen tuloslaskelma

Voit käyttää seuraavaa osakekohtaista tulosta -laskuria

| Yhtiön nettotulot | |

| Osinko etuoikeutetuille osakkeenomistajille | |

| Yhtiön keskimäärin ulkona olevat osakkeet | |

| Osakekohtainen tulos (EPS) | |

| Osakekohtainen tulos (EPS) = |

|

|

Suositellut artikkelit

Tämä on opas osakekohtaisen tuloksen kaavaan. Tässä keskustellaan kuinka voit laskea osakekohtainen tulos yhdessä käytännön esimerkkien kanssa. Tarjoamme myös osakekohtaisen tuloksen laskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Mikä on sijoitetun pääoman tuoton kaava?

- Kuinka laskea osinkoa kaavan avulla?

- Kasvunopeuden kaava | Määritelmä | Laskin

- Velan ja oman pääoman suhteen kaava (esimerkkejä Excel-mallilla)

- Osakkeet erinomainen kaava